全球PC江湖联想、惠普、戴尔三足鼎立,联想稳坐龙头,惠普及戴尔分列榜眼及探花。

在三季度财报中,惠普、戴尔展示出榜眼及探花水准,但二级市场却遭到投资者抛弃。

11月26日美股盘后,戴尔科技(DELL.US)和惠普(HPQ.US)披露亮眼的三季度财报,但股价却双双暴跌。

截至发稿,戴尔夜盘交易大跌逾11%,惠普夜盘交易一度暴跌近12%,此后有所回升,但仍重挫近8%。“PC双雄”戴尔和惠普盘后股价双双重挫,罪魁祸首或是这份“靓眼”的季报。

戴尔科技:三财季利润向好,但展望不及预期

周二美股盘后,戴尔科技发布了2025财年第三财季财报(截至11月1日)。

数据显示,第三财季,戴尔实现营收243.7亿美元,同比增长10%,低于市场预期;营业利润为16.7亿美元,non-GAAP营业利润为22.0亿美元,均同比增长12%,高于预期;净利润为11.3亿美元,同比增长12%,non-GAAP净利润15.4亿美元,同比增长11%;每股摊薄收益为1.58美元,non-GAAP每股摊薄收益为2.15美元,高于预期。

分业务来看,第三财季,基建解决方案部门(ISG)的收入为113.7亿美元,同比增长34%,超出预期。

据悉,ISG包括AI服务器、存储、网络组件和传统服务器。其中,第三财季,服务器和网络业务收入为73.6亿美元,增长58%,期内戴尔交付了29亿美元的AI服务器,超出分析师预期。戴尔还表示,当季客户已预订36亿美元的未来AI服务器订单,并且所有客户类型的订单量都在增长。

此外,存储业务营收为40.0亿美元,增长4%。

客户端解决方案部门(CSG)向消费者和企业销售个人电脑和笔记本电脑。第三财季,这部分业务的销售额同比下降1%至121.3亿美元,不及市场预期。其中,商用客户贡献了101.4亿美元的收入,同比增长3%,但消费者业务收入为19.9亿美元,同比暴降18%。

戴尔科技集团首席财务官Yvonne McGill表示:“我们继续巩固在人工智能领域的领导地位和发展势头,基础设施解决方案集团(ISG)和客户端解决方案集团(CSG)的合计营收达235亿美元,同比增长13%。我们对盈利能力的持续关注使得每股收益(EPS)的增长超过了营收增长,并且再次实现了强劲的现金流。”

在第三财季业绩中,戴尔科技也披露了后续的业绩指引。

戴尔科技预期,第四财季的营收位于240亿美元至250亿美元区间,低于市场预期;预期调整后每股收益为2.50美元,同样低于市场预期。

总的来看,戴尔科技第三季度的利润表现不错,但受PC业务的影响,营收表现不及预期。另外,关于第四财季的展望也不及市场预期。这些或是导致其股价在盘后大跌的原因所在。

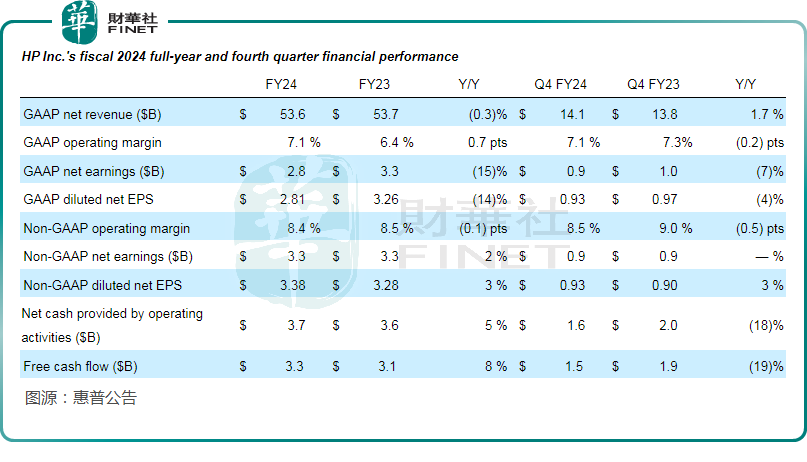

惠普:PC市场复苏缓慢,业绩指引令人失望?

同样是11月26日(当地时间)盘后,另一家PC龙头惠普亦发布了2024财年第四财季(截至10月31日)业绩。

数据显示,第四财季,惠普实现营收140.6亿元,同比增长2%,略高于市场预期;期内净利润为9.1亿美元,同比下降7%,non-GAAP净利润9.0亿美元,同比微降;每股摊薄收益为0.93美元,高于预期;non-GAAP每股摊薄收益为0.93美元,位于此前的预期内。

按业务划分,惠普个人电脑(PC)业务收入同比增长2%至95.9亿美元,低于市场预期。其中,消费级PC收入同比下降4%,商用级PC收入同比增长5%。

打印业务的营收同比增长1%至44.5亿美元。其中,消费级打印机收入同比增长3%,商用级打印机收入同比下降1%。耗材收入同比增长2%。

惠普同样对后续业绩给出了指引。展望2025财年第一财季,惠普预期每股摊薄收益在0.57美元至0.63美元之间,non-GAAP每股摊薄收益在0.70美元至0.76美元之间,低于市场预期。

对于2025财年,惠普预期每股摊薄收益在3.06美元至3.36美元之间,non-GAAP每股摊薄收益位于3.45美元至3.75美元区间。

总体而言,惠普2024财年第四财季的业绩表现整体较好,但2025财年第一财季的利润展望不及预期,这点或许让一些投资者比较失望,摩根大通已经下调了惠普的目标价。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载