11月26日午间,维他奶国际(00345.HK)披露了截至2024年9月30日止6个月(下称“25财年中期”)的经营业绩。

维他奶国际在面临竞争加剧和“员工香港袭警”事件等多重挑战后,过去三个财年的业绩持续下滑。进入2025财年,维他奶终于得以喘息,业绩稍有改善,但称不上优异。

于25财年中期,维他奶实现收入34.43亿港元,同比增长2%;公司股权拥有人应占溢利1.71亿港元,同比增长5%。撇除汇率影响,维他奶的收入和公司股权拥有人应占溢利增速均与未撇除汇率影响的增速持平。

以港币计算,维他奶毛利率上升至51.6%,主要由于原材料价格降低及生产程序优化效益。

维他奶继续大方向股东派息,中期股息每股4.0港仙,上年同期为每股1.4港仙。

然而,资本市场对维他奶的业绩反应冷淡。11月26日午盘,公司股价持续下跌,最终收跌3.37%。

两地业务仍面临增长挑战

回顾疫情期间,维他奶的发展遭遇了一场“变故”。

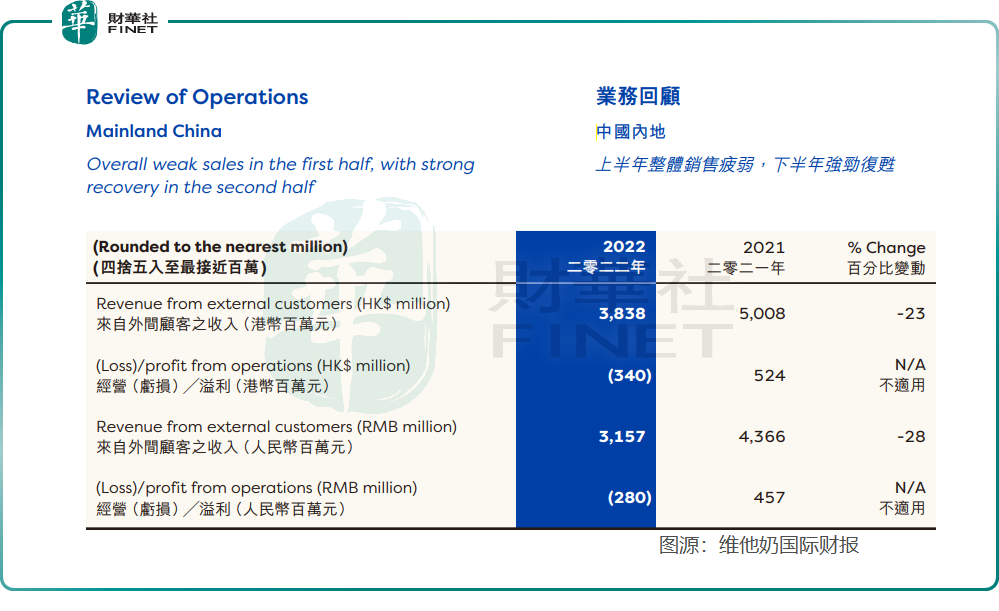

2020年的疫情以及2021年的品牌危机给了维他奶重重一击,2022财年维他奶在内地市场的收入骤降23%,并产生3.4亿港元的亏损。与此同时,香港市场的收入仅实现微增,经营利润下降超过40%。

伴随着疫情影响褪去以及品牌危机逐渐消散,维他奶在激烈的市场竞争中展现出了一定的复苏势头,2023财年收入微降,但成功扭亏,股权持有人应占溢利为4572.1万港元。

在25财年中期,维他奶调整战略,增强销售执行力并加码产品创新,并以严谨方式管理成本及营运效率。但市场是残酷的,报告期内维他奶两地业务未能得到明显改善。

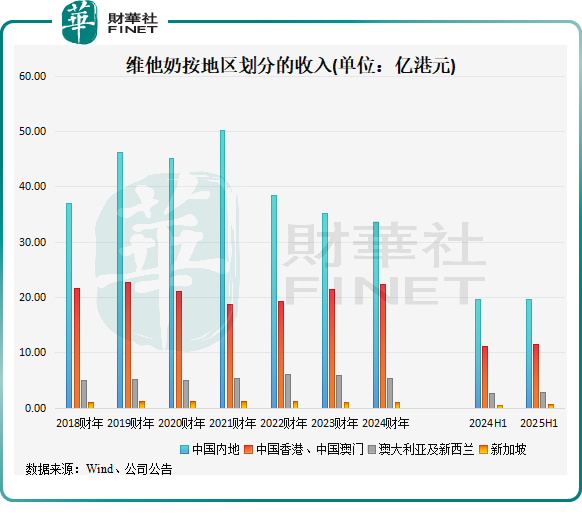

内地市场已成为维他奶的主要收入来源,其收入占比已超过香港市场。报告期内,来自内地市场的收入为19.58亿港元,同比基本持平。不过得益于在线/线下组合优化及生产程序优化效益,内地市场经营溢利以港币计算录得15%显著增长,相当于经营溢利率11%。

内地市场以当地货币计算的经营溢利则增长16%,经营溢利率为11%,主要受生产效率提高及持续严格的成本控制所带动。

维他奶在内地市场提价是其经营溢利强劲增长的重要原因,维他奶首席财务总监吴茵虹近期表示,内地市场在2023年10月有加价,幅度为中单位数,而香港的特定产品有单位数的加幅。

香港市场则保持低速增长,25财年中期收入同比增长3.1%至11.56亿港元。由于收入持续增长及原材料价格降低,香港市场经营溢利大幅增长44%。

相较于内地市场,维他奶在香港市场具有很强的品牌力和知名度,消费者亦高度认可,因此香港市场的业绩表现相较稳定,一直以来在一定程度上抵消了内地市场波动带来的不利影响。

大股东忙“减持”

在资本市场上,投资者们对维他奶的未来发展潜力持分化态度,有人认为维他奶是防御型股票,同时兼具进攻性;也有人认为维他奶在市场产品同质化以及竞争加剧的背景下,很难再“翻身”了。

在市场为维他奶值不值得投资而争执时,维他奶的大股东们也忙着“减持”,其中分为“看空派”和“看多派”。

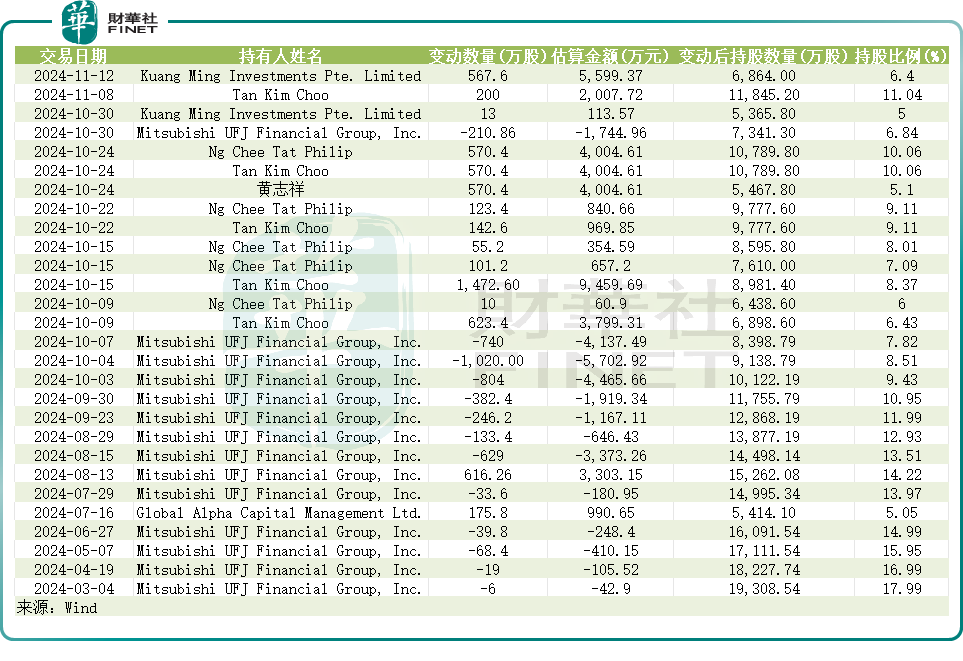

“看空派”是维他奶多年的大股东——三菱日联金融集团。

Wind数据显示,今年3月以来,三菱日联金融集团疯狂减持维他奶股票,其透过旗下Mitsubishi UFJ Financial Group,Inc.合计减持了13次维他奶股份,累计涉及超3100万股,估算金额超1.7亿港元。

三菱日联金融集团最近一次是在10月底减持,该次减持后,其持有维他奶的股份比例降至6.84%。

“看多派”则是新晋的大玩家——新加坡大佬、信和置业(00083.HK)主席黄志祥的胞弟黄志达。

10月初以来,黄志达透过通过旗下公司杨协成及其家族办公室连续5次买入维他奶股份,合计买入约3000万股,涉资约2亿港元。最近一次增持是在11月8日,该次增持后,黄志达持有维他奶的股份比例提升至11.04%,已升级为维他奶第二大股东。

有市场人士指出,黄志达入股维他奶的意图很明显,就是要抢维他奶的控股权,未来有可能要触发私有化收购。

维他奶未来的命运会如何?有待时间观察。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载