巴菲特的投资旗舰伯克希尔(BRK.B.US)更新了2024年第3季美股持仓情况。期内,伯克希尔依然以卖为主,且资金净流出12.51%,或约相当于33亿美元,或进一步印证了这家投资公司增持现金的投资策略。

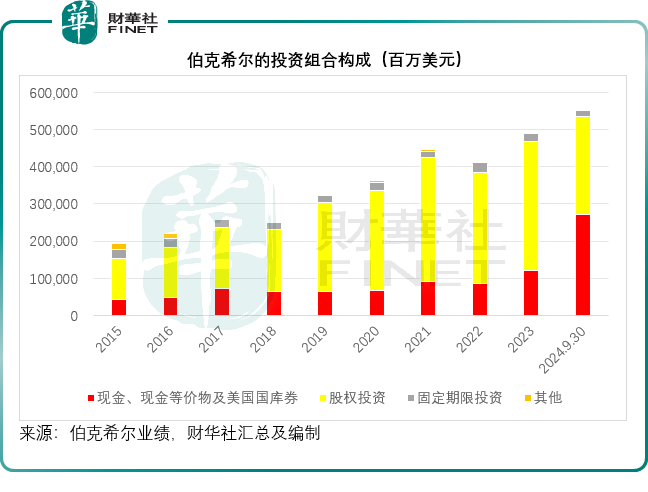

根据伯克希尔的2024年第3季业绩,其投资组合中的现金额显著增加,由年初的1,218.45亿美元,增加超一倍,至2024年9月末的2,718.35亿美元,也显著高于6月末的2,242.39亿美元。

现金占伯克希尔投资组合的比重由今年年初时的24.75%,升至6月末的43.28%,到9月末再进一步升至49.21%,已接近其投资组合的一半,超越股权类投资,成为伯克希尔的第一大类资产,见下图。

2024年第3季,伯克希尔减持规模最高的美股无疑是巴菲特曾经的爱股苹果(AAPL.US)和美国银行(BAC.US),whalewisdom的数据显示,减持金额分别达到233亿美元和93.3亿美元,不过,苹果和美银依然是伯克希尔第一大和第三大美股持仓。

建仓与加仓

第3季,出乎意料的是,伯克希尔建仓又一消费股达美乐披萨(DPZ.US)后者为全球最大的披萨公司之一,建仓金额还不少,达到5.49亿美元,成为伯克希尔的第27大持仓,而另一只建仓的游泳池用品批发商Pool(POOL.US)的持仓市值则排到第30名。

按现价435.97美元计,达美乐披萨今年以来的股价涨幅仅6.81%,当前市值为151亿美元。达美乐披萨的股价在伯克希尔公布2024年第3季持仓状况后的盘后交易时段狂飙7.80%。

为何巴菲特会看上达美乐?

为何在大手笔减持的同时,又大手建仓达美乐呢?达美乐有何过人之处?

巴菲特热爱消费股,这是公开的秘密。可口可乐(KO.US)多年来一直稳居伯克希尔的前五大持仓就是明证。除此以外,伯克希尔连续几年增持卡夫亨氏(KHC.US)可以看出它对糖果的痴迷。另外,它还持有连锁超市克罗格(KR.US),为第12大持仓。

但这次,巴菲特没有选择他多年来爱吃的麦当劳(MCD.US),而是另一家披萨连锁店达美乐。

相对于麦当劳的收入集中在利润较高的特许经营餐厅,达美乐的收入更多来自供应链,但是供应链业务的成本也相对较高,其利润或主要依赖海外市场的特许权收入及授权广告费。但相对来说,供应链业务或更有可能存在货款回收与应付账周转的时间差,而让其拥有成本更低廉的经营现金流。

2024年第3季,达美乐收入按年增长5.1%,至10.80亿美元,其中美国公司自营店的毛利率按年提升1个百分点,至16.8%,而供应链毛利率按年微增0.6个百分点,至10.6%;季度经营溢利按年增长5.0%,至1.99亿美元;净利润按年微降0.5%,至1.47亿美元。

今年前三季,该公司的总收入为32.63亿美元,按年增长6.0%;经营利润按年增长7.7%,至6.05亿美元,最近4个季度的净增门店数为805家,而在2024年9月8日,达美乐的全球总门店数为2.1万家。

展望2024年全年,该公司预计其全球零售销售业务年增幅约6%,大致与前三季增长持平;经营利润增幅约8%,稍高于前三季表现,或意味着第4季的经营利润增长有望提速;全球净增门店数约800家-850家,大致与过去四个季度的净增幅度相若。

达美乐的管理层对于2026年至2028年的增长似乎颇为乐观,该公司提供的更长远指引预期,其全球零售销售年均增幅可达到7%以上,而经营利润的年均增幅有望达到8%以上,这或是伯克希尔看好的一个原因。

不过,财华社认为,伯克希尔更看重的可能是达美乐的回购与派息。

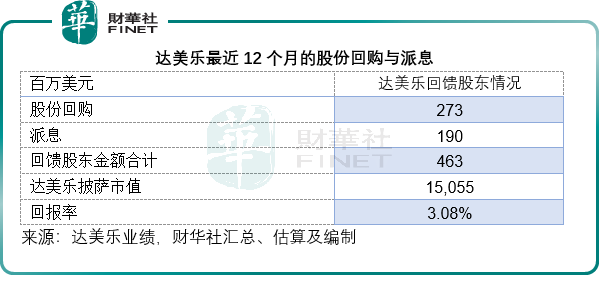

今年前三季,达美乐合共支出了2.15亿美元进行股份回购和1.06亿美元用来向股东派息,合共回馈股东3.21亿美元。再回溯2023年第4季,财华社估算达美乐于截至2024年9月末止的12个月合共支出2.73亿美元和1.90亿美元作股份回购和派息,合共回馈股东4.63亿美元,相当于其市值150.55亿美元的3.08%,见下表。

于2024年9月8日,达美乐仍有9.263亿美元的授权股份回购额度,相当于其市值的6.15%,回馈股东的力度不弱。

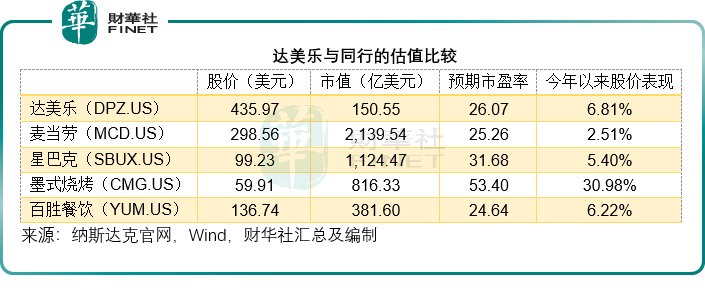

从估值来看,达美乐的预期市盈率稍微高于麦当劳和肯德基及必胜客的母公司百胜餐饮(YUM.US),见下表,但差距不大。

伯克希尔的重大持仓

除了上述调整,伯克希尔还清仓了表现不太理想的自由媒体系列,但加仓天狼星XM(SIRI.US),并清仓家装公司Floor & Décor(FND.US),以及减持金融公司第一资本信贷(COF.US)、数字银行Nu Holdings(NU.US)、通讯公司特许通讯(CHTR.US)和美容产品零售商犹他美容(ULTA.US),但增持航天股海科航空(HEI.US)。

在进行了这些调整之后,伯克希尔的最大持仓股依然是苹果,持仓市值达到699亿美元,相当于其美股投资组合的30.09%,伯克希尔于苹果的持股比例为1.84%,是其第六大股东。

伯克希尔的第二至第六大持仓股分别为信用卡公司美国运通(AXP.US)、美国银行、可口可乐,以及石油公司雪佛龙(CVX.US)和西方石油(OXY.US),持仓市值分别为411亿美元、317亿美元、287亿美元、175亿美元和132亿美元,占伯克希尔的美股投资组合比例分别为12.54%、14.67%、9.09%、6.63%和5.75%。

结语

从伯克希尔无厘头买入又无厘头清仓自由媒体系和家装公司Floor & Décor可以看出,伯克希尔有时候的投资不一定经得起时间的推敲。“股神”也是人,不可能预知未来,当投资标的表现不如预期时,也许果断清仓才是上策。而伯克希尔买入达美乐是长远投资还是一时兴起,只有时间能验证。

至于减持苹果,或许可以视为伯克希尔腾出现金和缓冲未来资本税加税预期风险的策略,而从其减持后的仓位来看,苹果依然占据重要位置,或许可以看出伯克希尔仍看好苹果,鉴于伯克希尔所面对的财务状况与散户投资者截然不同,伯克希尔的投资选择更多会考虑自身的财务和税务状况,散户在抄作业的时候,也要考虑这些因素。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载