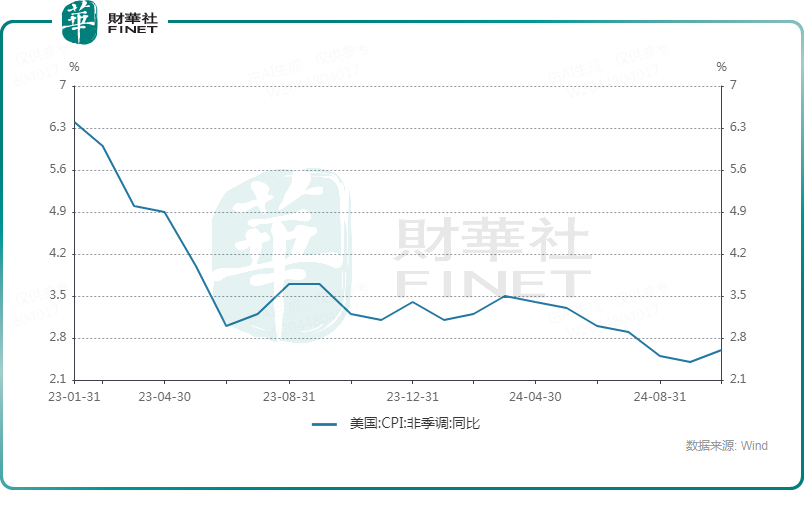

11月13日晚间(北京时间),美国劳工统计局发布的10月CPI报告显示,10月份美国名义与核心CPI环比、同比增幅数据均符合市场预期。

其中,名义CPI环比上涨0.2%;名义CPI同比增长2.6%,高于前值的2.4%,为三个月高位,也是自今年3月以来首次出现同比加速增长。

另外,剔除食品和能源成本的核心CPI环比上涨0.3%,同比增3.3%,均持平前值,但同比涨幅高于美联储设定的2%长期目标。

从CPI具体组成成份来看,10月份,能源价格环比持平,同比下降4.9%;食品价格环比上涨0.2%,同比上涨2.1%;占CPI比重约三分之一的居住成本环比上涨0.4%,9月份涨幅为0.2%,同比上涨4.9%。美国劳工统计局称,住房指数贡献了10月CPI涨幅的一半以上。

此外,二手车成本环比上涨2.7%,创一年多以来的最大涨幅,但同比下跌3.4%。交通运输服务价格环比上涨0.4%,同比涨8.2%。

值得一提的是,10月份CPI数据公布后,市场增加了对美联储12月降息的押注。

最新的芝加哥商品交易所“美联储观察”工具显示,交易员预期美联储12月降息25个基点的可能性升至82.3%,维持当前利率不变的可能性为17.7%。

高盛资产管理公司分析师Lindsay Rosner称,在一连串异常火热的秋季数据之后,最新公布的CPI数据缓和了市场对美联储降息步伐即将放缓的担忧。

Dakota Wealth高级投资组合经理Robert Pavlik亦表示,美国10月CPI数据符合预期,缓解了市场在报告发布前的一些担忧,美国国债收益率下降,这有利于股票市场走势。

不过,也有一些机构及专业人士持有不同看法。

分析师Megan Leonhardt认为,一个月的数据对美联储的利率前景几乎没有影响,尤其在劳动力市场疲软情况下。随着美国通胀的消退,美联储已经两次降低利率,以确保就业市场保持强劲。

美银美林则认为,根据美联储主席鲍威尔上周的讲话,此次CPI数据改变不了美联储12月再次降息25个基点的可能性。12月利率决议之前,美联储将还会收到另外一份CPI报告。

需要指出的是,相较于10月份CPI数据,特朗普胜选的消息也对美国抗通胀前景、美联储降息事宜造成了扰动,这引起了华尔街人士的高度关注。

据了解,特朗普要减税、并征收一系列进口关税的计划很可能成为加剧美国通胀的催化剂。

美国明尼阿波利斯联储主席卡什卡利(Neel Kashkari)指出,“特朗普2.0”的核心经济提议之一是对所有国家的所有进口商品实施普遍关税,如果引发全球贸易伙伴的反击,对美国实施报复性措施,可能会加剧长期通胀。

富国银行的经济学家Sarah House的团队也称,过去几个月的通胀数据并未显示出太大进展,大选结果又引发了人们对未来物价增长路径的新疑问。

因此,Sarah House的团队认为FOMC很快就会发出信号,表示降息速度将进一步放缓,或许从2025年开始,降息速度会放慢到每隔一次FOMC会议降息的水平。

摩根士丹利财富管理的首席经济策略师Ellen Zentner也称,CPI数据没有意外,美联储应该有望在12月再次降息。不过,考虑到围绕潜在关税和其他特朗普政府政策的不确定性,明年的情况将有所不同。市场已经在权衡美联储2025年降息次数或少于之前预期的可能性,最早1月份就按下暂停键。

总的来看,10月CPI数据符合预期,市场认为12月份降息25个基点的可能性大幅增加,但相较于此前,2025年的降息前景似乎并不那么明朗。

值得注意的是,近期美股市场走势强劲,三大指数一度刷新历史高点,英伟达(NVDA.US)、亚马逊(AMZN.US)等一些公司的股价也创下了新高。

后续美联储的降息进程将对美股市场产生重要影响,需要投资者持续跟踪。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载