11月13日,鸿腾精密(06088.HK)展现出强劲的市场表现,截至收盘,该股涨幅达21.71%,收报3.14港元/股。

消息面上,鸿腾精密公布截至今年9月底止首三季业绩,成绩斐然。

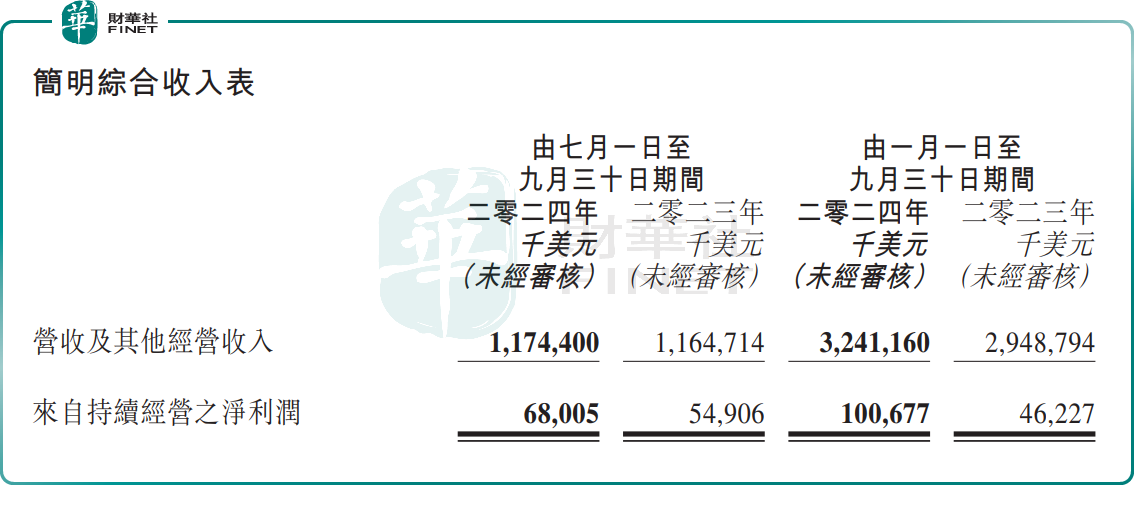

报告期内,该公司营收及其他经营收入32.41亿美元,同比增长9.91%;来自持续经营之净利润1.01亿美元,同比增长117.79%。

单看第三季度,鸿腾精密营收及其他经营收入11.74亿美元,同比增长0.83%;来自持续经营之净利润6800.5万美元,同比增长23.86%。

招银国际点评称,鸿腾精密第三季业绩大致符合指引,利润增长稳固,其首九个月收入及纯利分别达该行全年预期的69%及55%。该行称,留意到其第三季毛利率持续复苏至5.8%令人鼓舞,这主要受惠于高利润率AI伺服器产品、更佳开支控制及经营效率改善。面向今年末季及明年,该行维持对GB200 AI伺服器推出的正面看法。

在二级市场上,今年以来,鸿腾精密的股价整体呈现出显著的上涨趋势,截至11月13日收盘,年内累计已上涨达1.66倍。这背后便是市场对鸿腾精密在AI领域的看好。

资料显示,鸿腾精密是全球最大的服务器制造商——鸿海集团(市占率达40%)的子公司,其深耕电子制造业多年,是全球知名的精密零组件供应商。公司业务广泛覆盖手机零部件、网络设施、电脑及消费性电子、电动汽车以及系统终端产品等多个领域。

依托鸿海集团的强大背景,鸿腾精密已成长为全球服务器连接器领域的龙头厂商之一。在全球AI浪潮的推动下,AI数据中心的建设对相关高速连接产品的需求激增,鸿腾精密也迎来新的发展机遇。

据报道,在10月初鸿海集团举办的鸿海科技日活动上,鸿海集团及其子公司共同展示了为英伟达GB200服务器提供的全套液冷方案。其中,鸿腾精密也有深度参与和供应份额。

此外,鸿腾精密还在光通信CPO方案方面积极布局,并推出了FITConn 800G高速连接模块产品,能够对应目前AI服务器高速连接需求。

展望后市,AI革命下,市场普遍对鸿腾精密的长期成长持乐观态度。

招银国际指出,看好鸿腾精密公司在4Q24即将出货上量英伟达GB200产品方面的料号参与及相关业绩贡献,相关订单收入将在FY25/26E显著提升,并有进一步料号design-in和提升供应份额的空间。关注英伟达GB200系列出货上量情况及产业链情况更新。

中信建投此前研报也指出,鸿腾精密前几年收入增速承压,主要系外部形势紧张、终端市场需求放缓、行业中下游库存去化等影响。公司积极应对,寻求增长机会,持续推进产品组合改善,提升经营质量。AI带来高速互联产业机会,公司积极布局,有望充分受益。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载