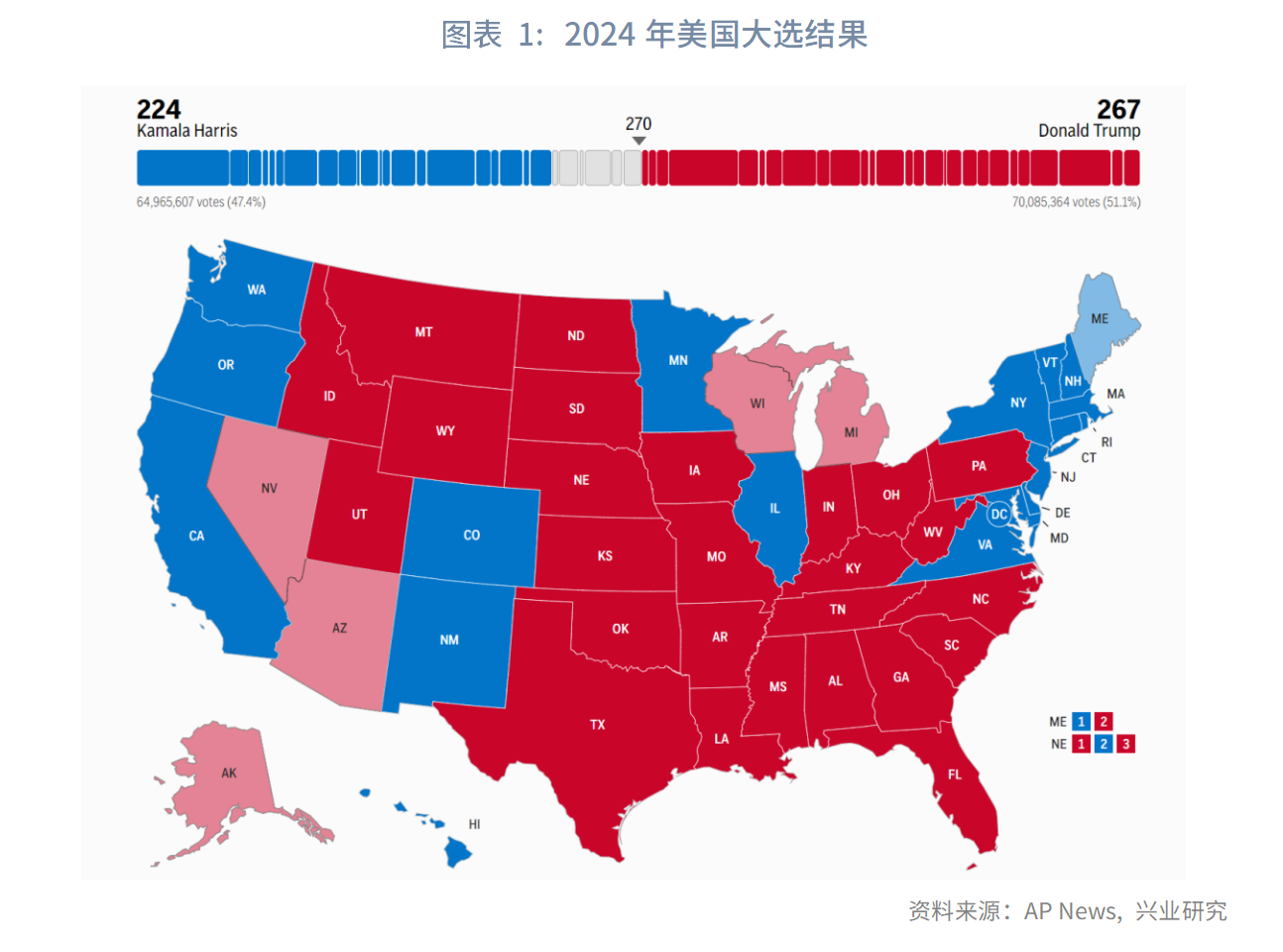

北京时间11月6日,特朗普在2024年美国大选中获得压倒性胜利,再次问鼎美国总统。日内“特朗普交易”急剧升温,市场重新评估美国经济再通胀可能性,对于美联储未来降息空间的押注下降。

总体而言,特朗普在2024年大选的竞选承诺和2016年、2020年没有实质性变化,可以归纳为反移民、国内低税率、贸易保护(关税)、重振美国制造业。就职后100天将是政策密集发布期,移民、基建、能源、贸易等将是重点领域。从优先级而言,移民或是最高优先级,贸易的优先级相对靠后。减税需要国会立法,耗时相对较长。

市场影响:(1)美元利率、汇率方面,市场已经提前定价特朗普当选,大选结果揭晓后市场注意力可能逐渐重回基本面,目前美元指数和美债10Y收益率已经较基本面高估,面临回调压力。中期即使财政赤字率提升,基本面去库下有望延续降息,而美债走势仍主要跟随货币政策。(2)人民币汇率方面,仍有大量待结汇盘积累,一旦美元指数转弱,结汇需求释放将给予人民币短线升值动能,把握大选创造的结汇窗口。中期潜在的关税影响偏向“事件冲击”而非“趋势影响”。(3)黄金方面,特朗普扩张性的财政政策将抬升美国联邦政府杠杆率,黄金价格中枢继续上移,牛市尚未结束。(4)中国国债方面,短期多空交织,关注财政政策,中期仍取决于基本面及关税应对措施。

事件:特朗普再次问鼎

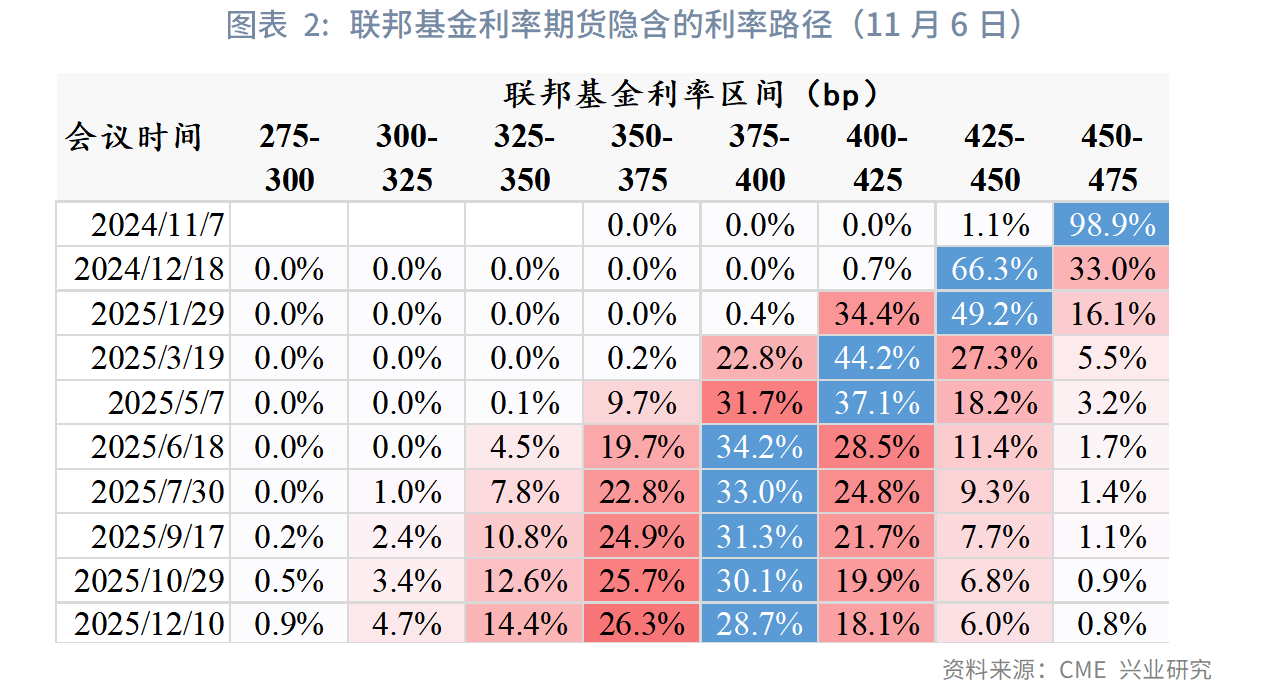

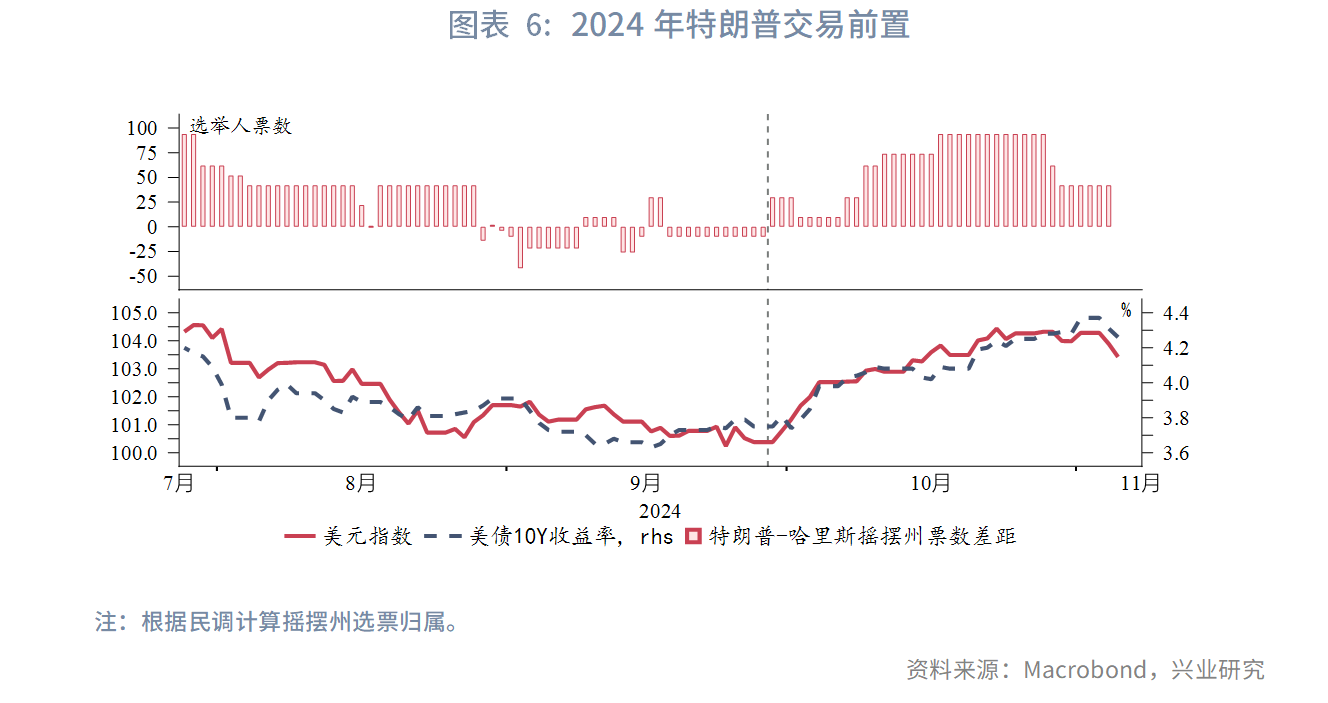

北京时间11月6日,在2024年美国大选中特朗普获得压倒性胜利,再次问鼎美国总统。值得注意的是,特朗普在7个关键摇摆州全面获胜,并且总得票支持率也超过50%,这标志着MAGA不再是美国政坛的“非主流”,已经成为了美国的主流意识形态。日内“特朗普交易”急剧升温,美元指数触及105、美债10Y收益率突破4.4%、标普500股指期货与比特币一度创下历史新高、伦敦金小幅下跌。由于特朗普的扩张性财政政策将增加美国再通胀的可能性,市场重新评估美联储降息前景。市场预期11月大概率再降息25bp,但12月再次降息25bp的可能性降至不足70%,2025年降息空间由此前75bp缩窄至50bp。

一、特朗普竞选承诺和事项优先级

总体而言,特朗普在2024年大选的竞选承诺和2016年、2020年没有实质性变化,可以归纳为反移民、国内低税率、贸易保护(关税)、重振美国制造业。具体政策主张包括:

移民:将对非法移民、毒贩、人口贩卖者发起美国历史上最大的驱逐出境行动。

税收:(1)新一轮大规模减税;(2)取消对小费、社保收入征税;(3)增加新生儿税收优惠。

贸易:(1)取消中国“最惠国待遇”;(2)对大部分进口商品统一加征10%的关税。

能源:(1)取消拜登政府对于电动车的补贴;(2)鼓励传统能源产业发展,提高国内原油产量。

对华政策:(1)在4年内逐步停止从中国进口必需商品,尤其是药品、国家安全商品;(2)阻止中国企业在美国收购,尤其是基础设施领域;(3)阻止美国企业对中国投资;(4)获得联邦政府合约的企业不得向中国企业外包。

对欧政策:(1)承诺在当选后“24小时内”结束俄乌冲突;(2)可能减少北约承诺,推动欧洲国家增加国防预算,加重其财政负担;(3)重新征收部分商品关税(钢、铝、汽车及零部件等);(4)可能要求欧盟遵循美国的对华政策、将与个别成员国的双边关系置于与欧盟的关系之上。

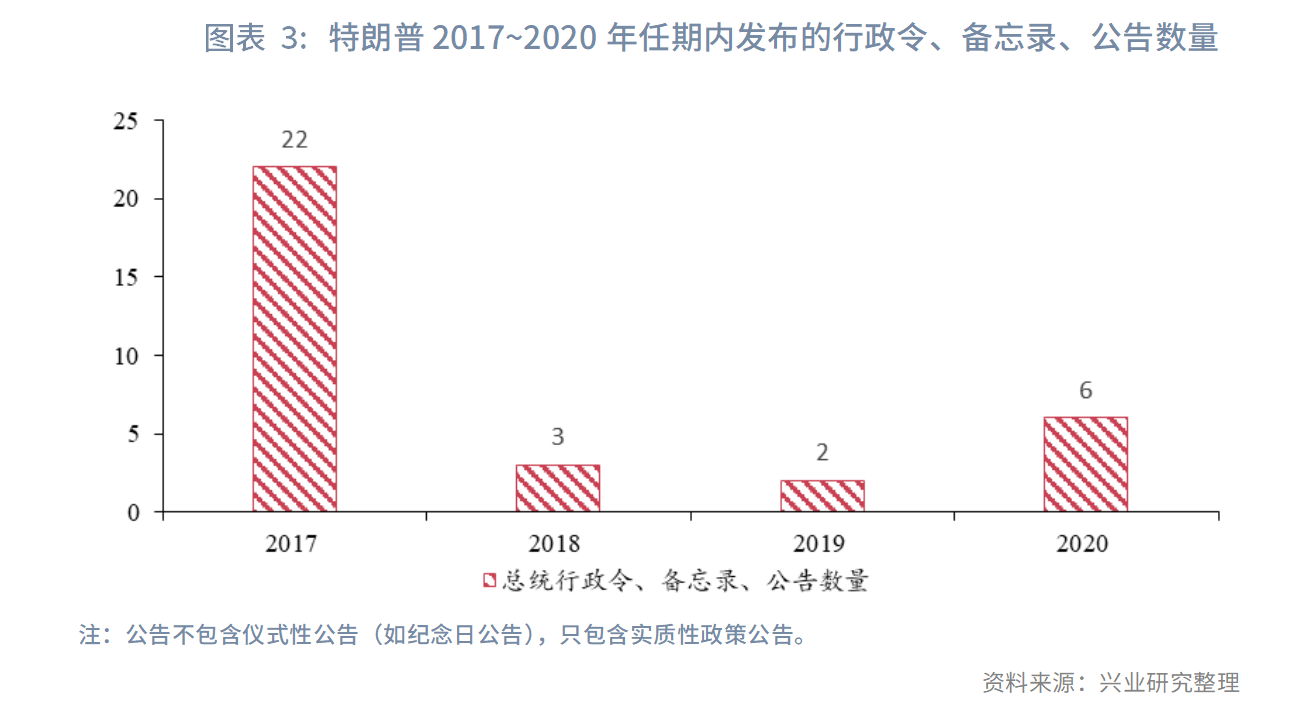

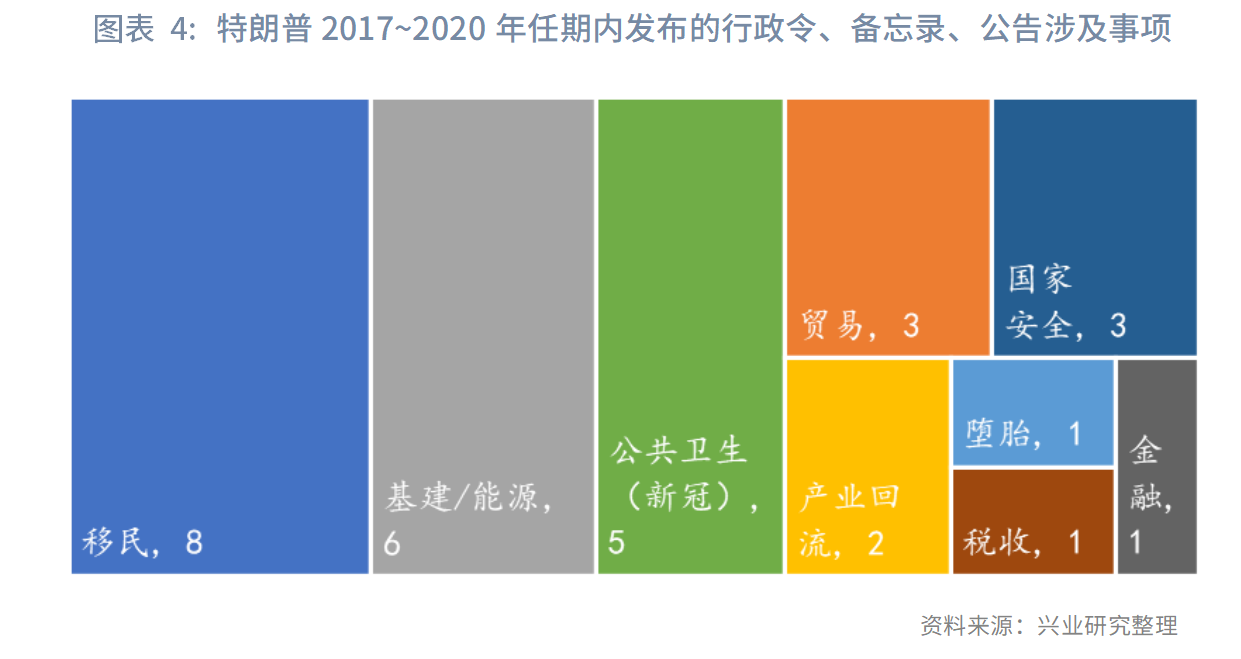

在就职后100天(即2025年第一季度)将是“百日计划”的政策密集出台期。在2017年至2020年任期内,特朗普大部分的总统行政令、备忘录、公告都是在2017年发布,且大量集中在当年第一季度发布(2017年共22条,第一季度19条)。就政策涉及的事项而言,移民、基建、能源、公共卫生(新冠)占据了较高比例,其次是贸易和国家安全。就事项优先级而言,在上一任期中移民是最高优先级事项,其次是能源、制造业,贸易(对华)的优先级相对靠后。尽管减税是特朗普标志性的经济政策,但需要国会立法,耗时较长。在2016年大选共和党横扫两院的局面下,直到2017年12月减税法案才获得通过。

二、后市展望

2.1 美元利率、汇率

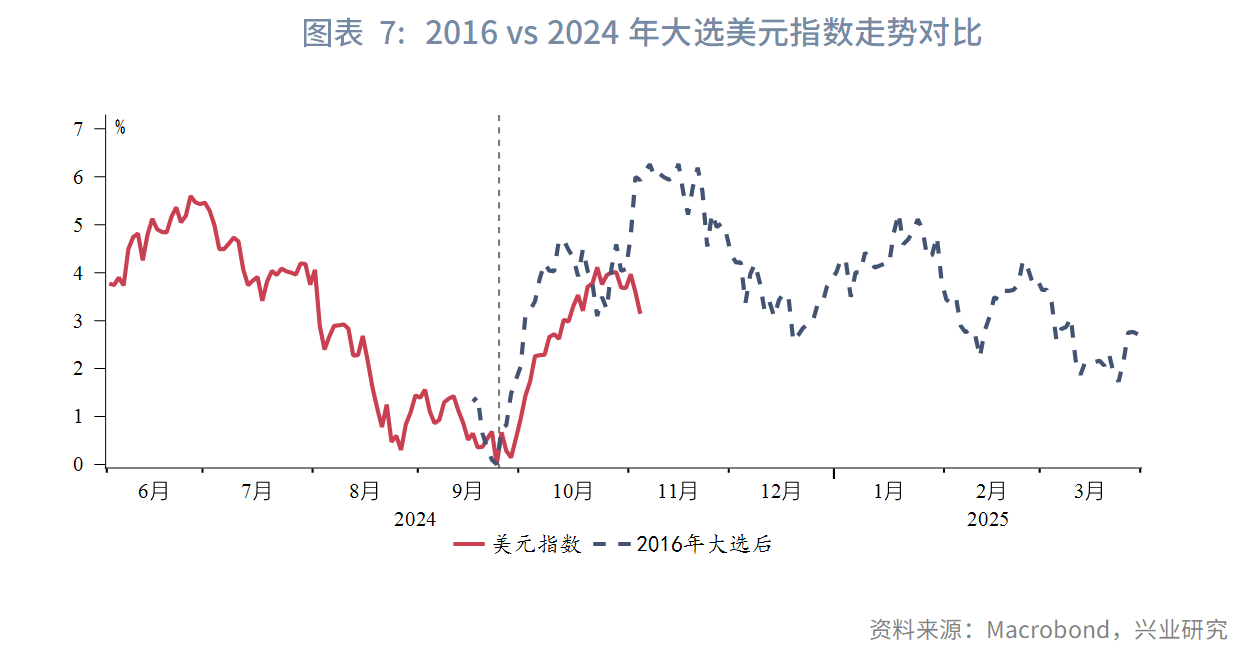

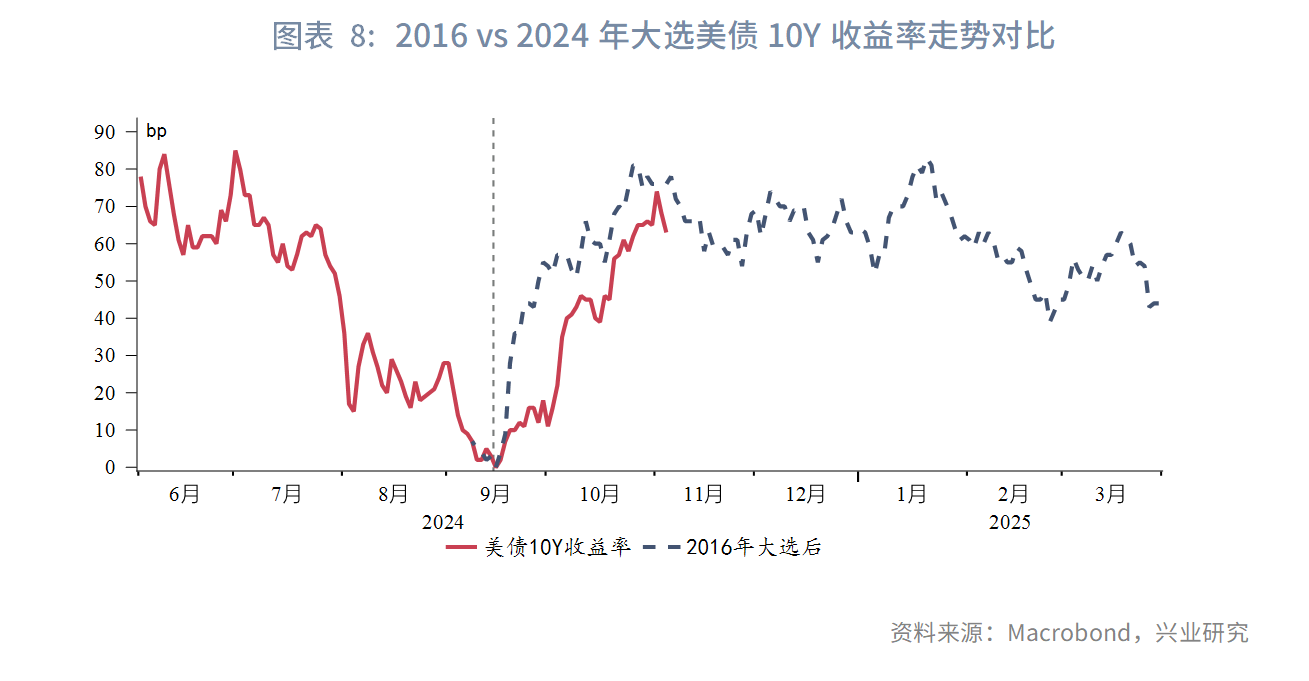

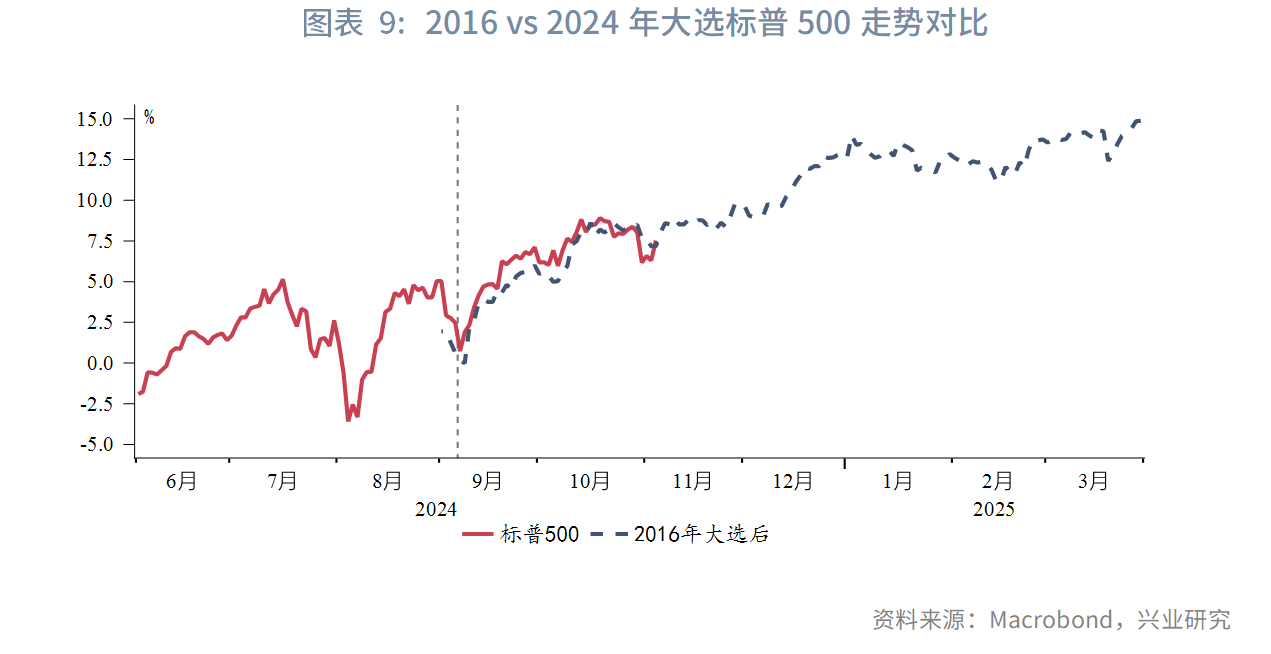

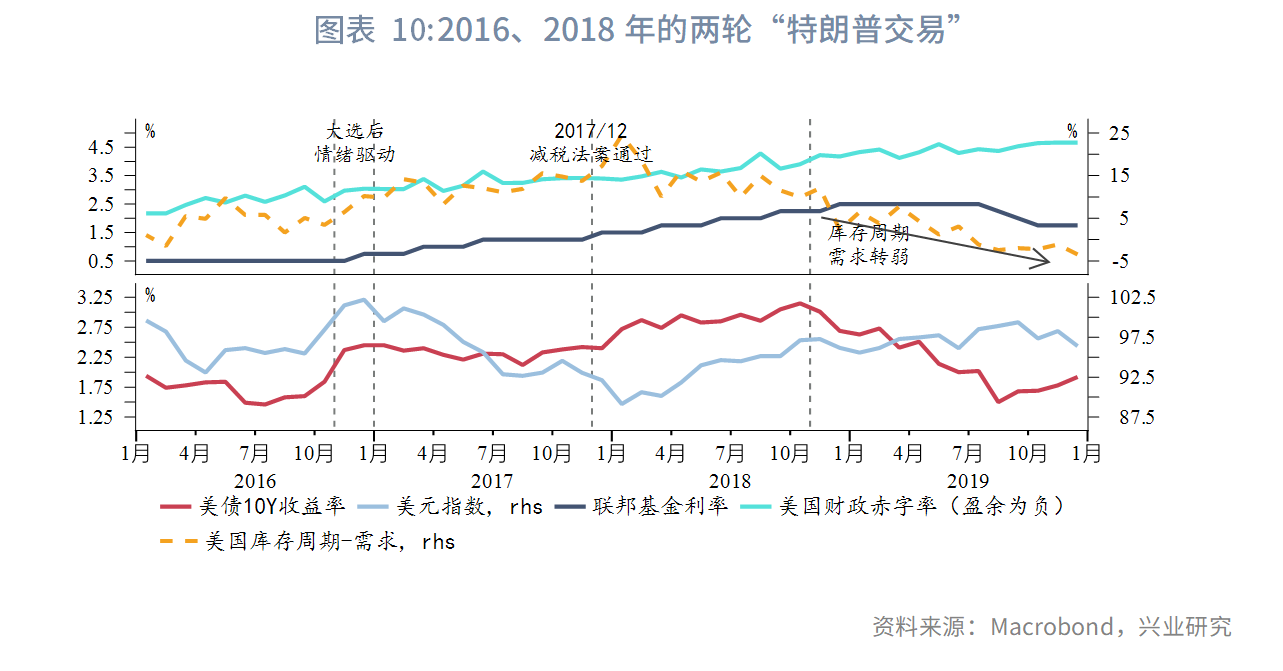

2024年大选中市场提前定价特朗普当选,自9月下旬开始,随着特朗普在摇摆州民调重建优势,市场上演“特朗普交易2.0”,美元指数、美债10Y收益率和标普500走势都和2016年大选后高度相似。2016年的“特朗普交易”持续了约1个半月,此后美元指数和美债收益率进入调整期。直到2017年12月初减税法案通过,才出现了第二轮“特朗普交易”,在实质性政策和经济数据配合之下,行情一直延续到2018年11月,此后随着美国经济数据转弱告终。

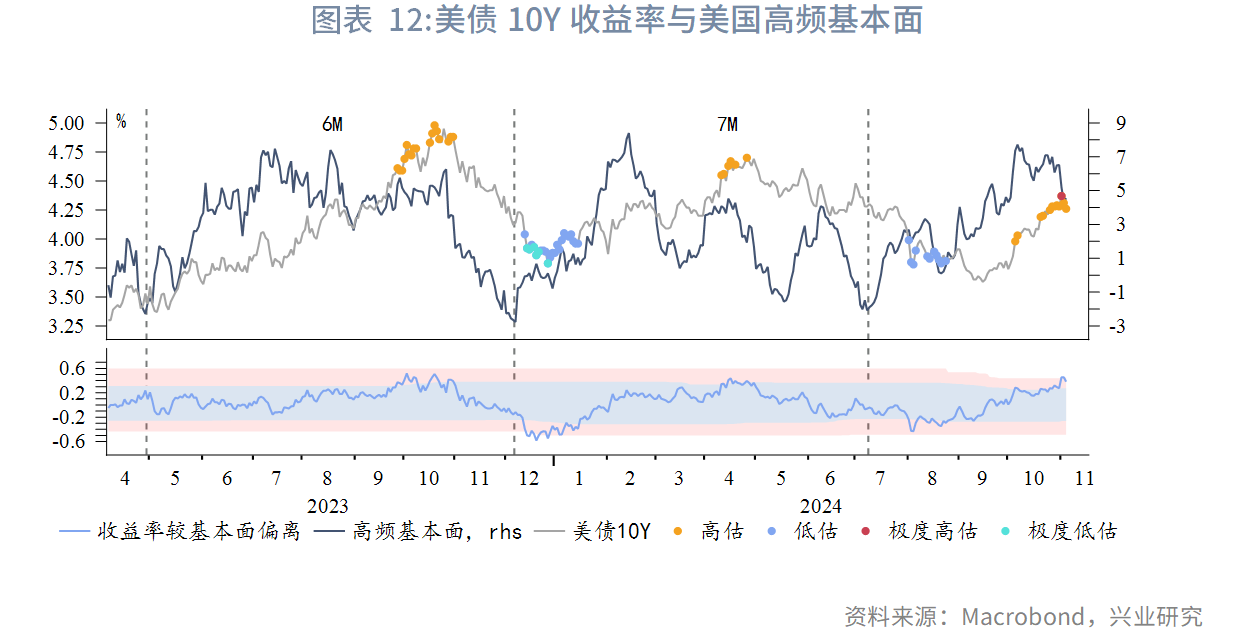

年内在特朗普尚未就职、没有实质性政策出台的前提下,仅凭情绪驱动的“特朗普交易2.0”难以为继,预计大选结果揭晓后市场交易主题将逐渐切换,注意力可能重回基本面。当前美元指数和美债收益率均较基本面呈现高估,且美国经济边际转弱的压力在逐渐增加,预计大选后美元指数和美债收益率面临回调压力。美元指数阻力位105-106,10Y美债利率阻力位4.5%-4.6%。

中期即使财政赤字率提升,美国基本面去库下有望延续降息,而美债走势仍主要跟随货币政策。我们维持对于美国处于第二库存周期被动补库,即将进入主动去库的判断,需求转弱支持美联储延续降息,通胀亦呈现顺周期性,反弹动能有限(特别是油价保持低位的情况下),美债整体仍应维持多头思路。

2.2 美元兑人民币

近期美元兑人民币随美元指数走强而有所反弹,但因境内美元流动性趋松、美元结汇需求增加,美元兑人民币上行幅度显著小于美元指数。短期而言,仍有大量待结汇盘累积,一旦美元指数转弱,结汇需求释放将给予人民币短线升值动能。把握大选创造的结汇窗口。

特朗普上台后,未来关税将是扰动美元兑人民币汇率的重要外部变量。不过,关税影响偏向“事件冲击”而非“趋势影响”。人民币趋势方向仍取决于美元流动性,考虑到美国进入降息周期,且境内美元流动性指标已转松至升值阈值,维持美元兑人民币第三峰已构筑,进入升值周期的观点。但由于此轮升值主要由外因驱动,因而其“波折性”较强。期间关税对于汇率产生脉冲式影响。

2.3 黄金

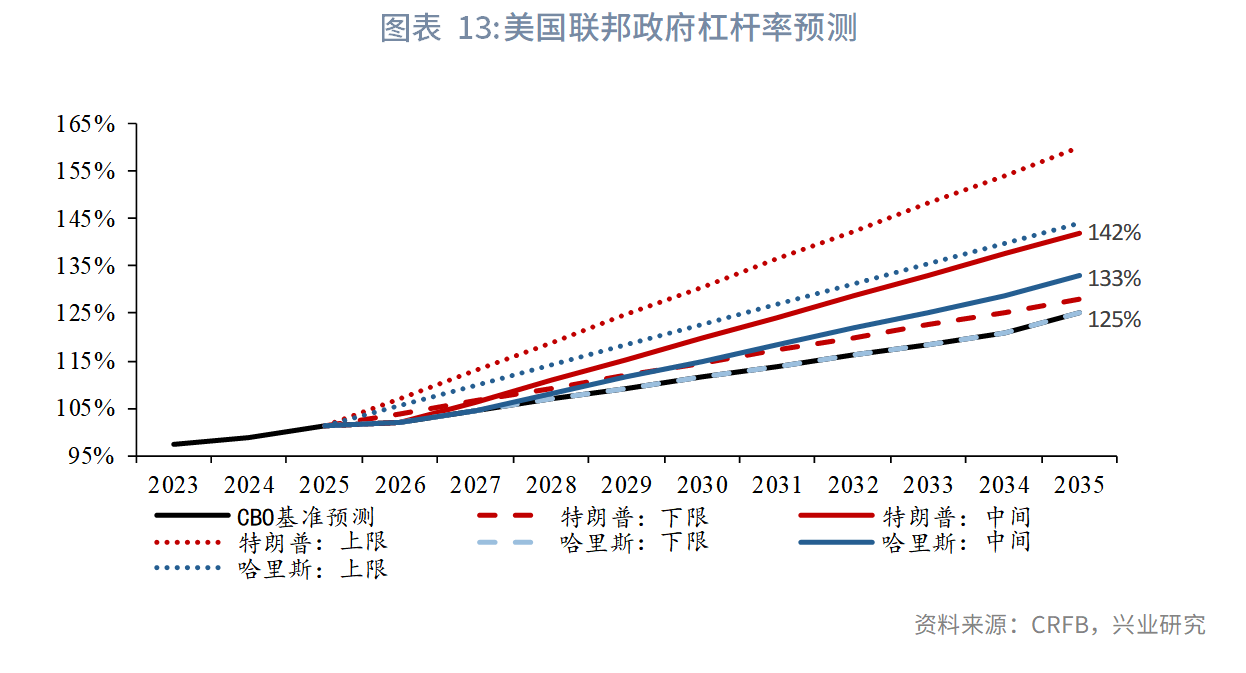

黄金价格中枢与美国联邦政府杠杆率高度正相关,即随着美国联邦负债水平持续上升,黄金价格中枢也将持续上移。根据智库CRFB对于美国两党政策影响债务水平的预估,在特朗普当选的情况下美国联邦政府杠杆率将进一步抬升,高于目前CBO的基准预测。以CRFB对特朗普当选后美国政府杠杆率的中性情景推算,2025年伦敦金估值达到3174~3453美元/盎司,上海金估值达到739~825元/克。金价较当前仍有上涨空间,黄金牛市尚未结束。关注大选扰动创造的买入机会。

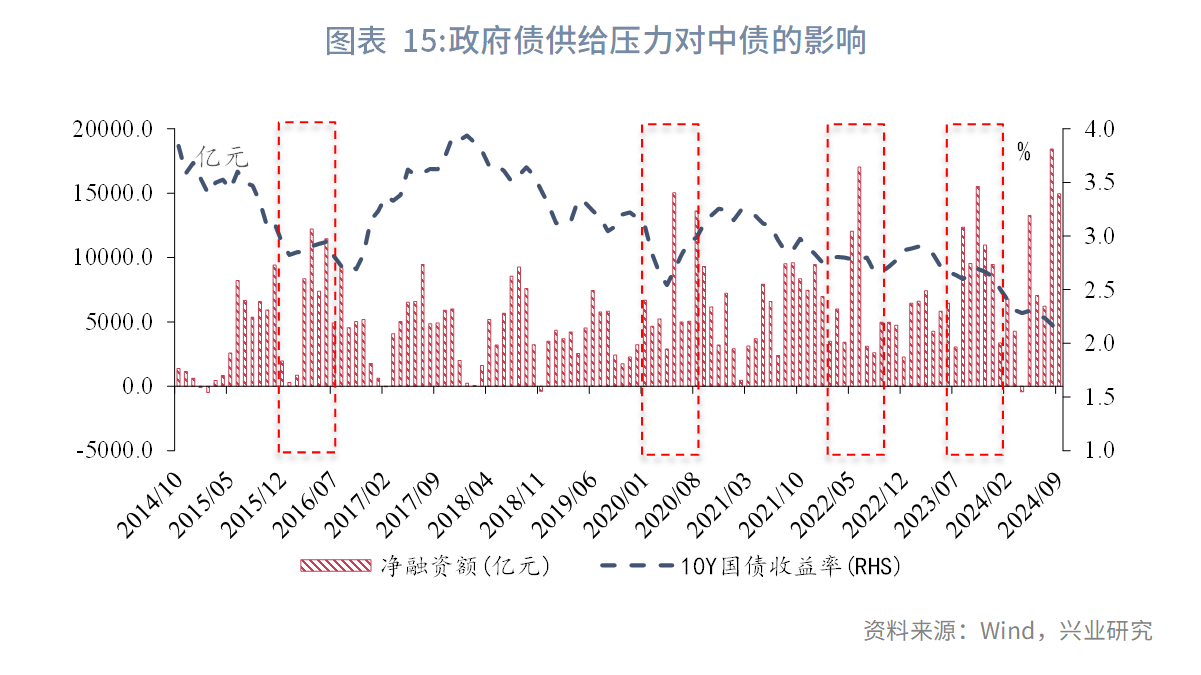

2.4 中国国债

对于中债而言,短期来看特朗普当选多空交织,重点关注年底至两会可能阶段性出现的“赤字交易“。特朗普当选在短期内压制人民币资产风险偏好,利多债、利空股;对于汇率施加贬值压力,可能造成流动性收紧担忧,利空债;汇率贬值压力如果在即期市场得到逆周期调节,或反映在掉期市场上,提升套利吸引力,利多债。10Y中债利率阻力位2.18%-2.2%。

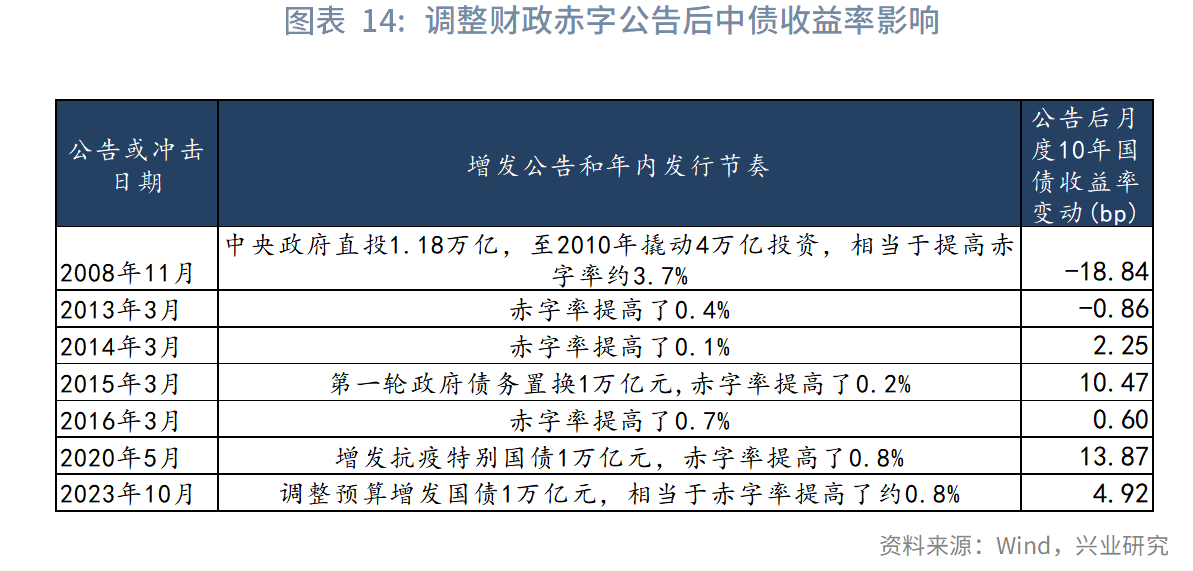

年底至两会可能阶段性有“赤字交易”,历史上提高赤字率当月导致10年国债利率最大回撤为14bp。当前提高赤字率并增加政府债供给是可能的财政发力方式。提高赤字率(包含年内调整预算)通常是加大财政刺激的信号,提高赤字率当月平均会导致10年国债利率上升1.8bp(2013年以后为5.2bp)。提高赤字后将导致债券发行规模上升,政府债供给冲击取决于财政与央行协调性,历次单月政府债净融资额超过万亿元时,平均会使10年国债利率上升约0.85bp,当前央行流动性管理工具较之前丰富,料不会对债市产生较大波动。如果流动性偏紧,预计未来政府债供给会对中债造成5bp以上冲击(较小概率)。

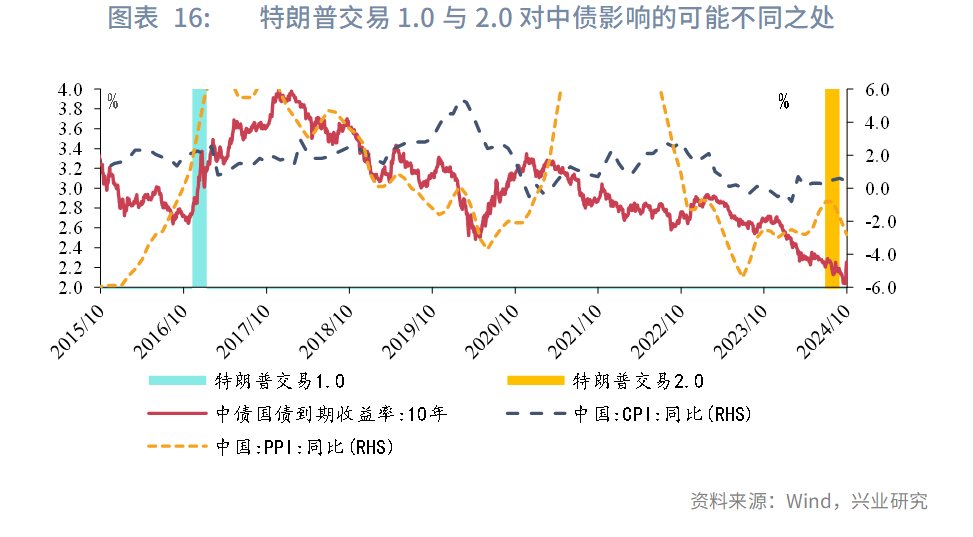

中期而言,市场或担心如果以汇率明显贬值应对关税,可能带来输入性通胀。然而,特朗普交易2.0有以下几处不同:一是,当通胀担忧来自外部时,中债反应较弱。历史上中债回调较大的三次通胀担忧主要由国内因素(供给侧改革、猪周期、国内“限电、限产”)引起,而“输入性通胀”时期(例如2021年3月)中债利率并未明显上升。二是,当前基本面环境与特朗普交易1.0时期由较大出入。特朗普交易1.0之前(2016年上半年)国内已有通胀趋势,而今年以来我国CPI长期处于0附近、PPI持续下滑,从国内因素来看,短期内不会产生通胀担忧。中期仍应主要关注内生性通胀何时产生。

文章来源:兴业研究宏观

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载