2024年11月第一个完整交易周,全世界都屏住呼吸,因为这一周的大事太多,将会影响到全球资金走向、政经前景以及未来的经济发展状况。

首先,美国将在2024年11月5日(周二)举行大选,无论是谁胜选,似乎都无意削减财政开支,意味着美国财政赤字将会进一步扩大。

其次,美联储将在周四(即亚洲时间周五凌晨)公布货币政策决定,而过去一般是在周三,将时间延后的原因是避开选举日。市场当前普遍预期美联储将降息25个基点,见下图,预期降息25个基点的占99.9%,但华尔街更关注的是美联储官员对于今年余下时间经济前景的看法,以及对于未来货币政策的预期。

经济数据与前景展望分化

最近美国公布的一些经济数据不及预期。

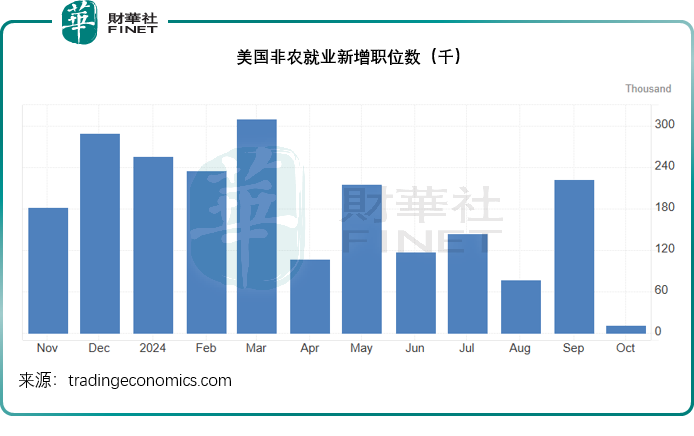

由美国劳工统计局与各州的就业机构合作进行的当期就业统计显示,2024年10月美国新增1.2万个工作职位,远低于9月份经向下调整的22.3万个和预期的11.3万个,主要因为波音罢工,也有部分行业或受到了飓风的影响,也是2020年12月以来的最低新增职位增幅,当时流失了24.3万个职位。

10月份的数据也显著低于之前12个月的月均新增职位数19.4万。医疗领域和政府机构的就业持续向上,但是临时服务业丢失了4.9万个职位,制造业新增职位则下降了4.6万个,主要因为波音罢工令运输设备制造业下降4.4万个。

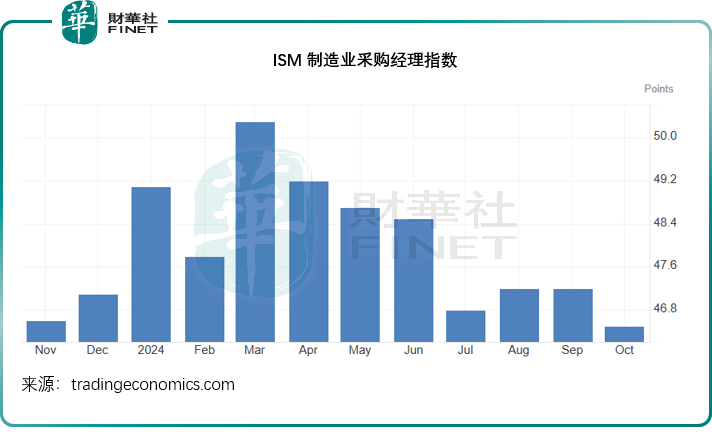

2024年10月份ISM制造业采购经理指数(PMI)出乎意料跌至46.5点,50以下意味着经济收缩,50以上为扩张区域,这一读数低于9月时的47.2点,也低于预期的47.6点,是2023年7月以来的最低,或意味着制造业可能正经历收缩,需求持续走弱,产量下降,而投入保持宽松。

从细分数据来看,生产指数下跌幅度较大,从49.8下降至46.2点,库存从43.9下降至42.6点,未完成订单则从44.1点下降至42.3点,不过生产价格压力却加大,从48.3点上升至54.8%点,这些数据都显示,美国经济前景不是那么乐观,但价格因子却上涨,或引发通胀回头的忧虑,这也令利率政策前景变得复杂。

全世界HOLD住

特朗普胜选的可能性也对长期债券表现构成压力,因市场或预期他会推出更多扩张性财政政策,再加上美国债务信用风险增加,限制了利率跌势——利率与债券价格呈反向走势。另一方面,他的移民政策、减税以及增加关税等措施,可能令通胀再度回升,这也让美联储的工作变得复杂,影响到其降息的积极性,从而遏制了长期债券息率的跌势。不过,由于选情胶着,华尔街或倾向于HOLD住,静观其变。

见下图,10年期美国国债息率重返4.3%以上水平,正试图突破4.4%,或暗示资金从债市流出。

市场普遍预计,未来的财政赤字进一步扩大,信用风险上升,美元吸引力下降,美元指数跌破104,见下图。

金价企稳。市场普遍预期,特朗普的第二任期推出的扩张性财政政策和加征关税将触发通胀上升,也因此令投资者持黄金以对冲长期通胀风险,这是金价之前持续创新高的一个重要原因。

但是随着民调显示两位候选人的拉锯加剧,上述预期有所缓和,加上美联储可能降息25个基点和12月再降息25个基点,也让部分投资者缓了一口气,而让黄金吸引力下降。这是金价胶着的原因。

反映恐慌情绪的VIX指数稍微上升,不过随后回落,但整体呈锯齿状,反映市场对于未来波动看法的分化。芝加哥期权交易所的市场波动指数VIX指数衡量标普500指数期权波动性,用以反映市场对未来30天市场波动性的预期。VIX指数走高意味着投资者认为市场会有剧烈震荡,可以是正向的也可以是反向的。VIX指数的最高值通常出现在投资者认为市场可能会出现很大波动时。

从当前的VIX指数来看,变动不算太大,或反映市场当前仍缺乏方向,宁愿先看定再行动。

当前美股表现主要被市值较高的科技股和AI概念把持。上周大型科技公司纷纷公布业绩,微软(MSFT.US)、Meta(META.US)、美国超微公司(AMD.US)、谷歌(GOOG.US)等先后公布业绩,业绩表现相对较弱,大盘指数多少受到影响。但是另一方面,英伟达(NVDA.US)AI芯片频传好消息,继续为AI推波助澜,加上亚马逊(AMZN.US)业绩表现理想,抵消了其他科技股表现不利的影响,仍带动大盘向上。

需要注意的是,这些科技巨头背后的资方,包括创始人、高级管理层和持有它们股份的资本大佬,对两位候选人都有自己的偏爱,大选背后,同样是资本的角力。因此在明面上来看,股市依然着眼于对企业前景的预期,而企业前景或取决于政策,也就是谁会主导政策,在候选人选情胶着之际,资金或选择静观其变,这也是VIX指数及大盘指数变化不太大,而且上下反复的原因。

巴菲特的行动或更具代表性。

巴菲特变保守,持现比重进一步扩大

“股神”巴菲特的投资旗舰伯克希尔(BRK.B.US)刚刚公布的2024年第3季业绩显示,其主营业务表现稳定,惟最主要的业务——保险,第3季承销税后利润显著下降17亿美元,主要受到飓风海伦妮预期损失所影响;不过税后保险投资收益增加了12亿美元,主要来自美国国库券投资产生的利息收入增加,部分缓和了保险承销业务收益下降的影响。其他并表业务也取得不俗的收益。

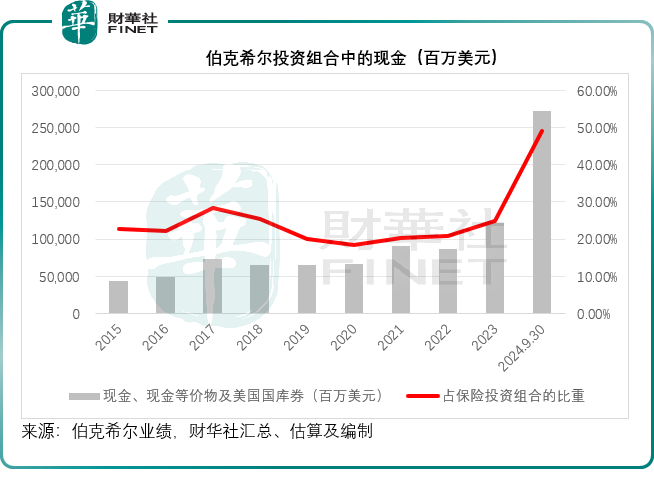

但是,最受关注的是伯克希尔保险投资组合的变化。

2024年9月30日,伯克希尔的投资组合所持现金显著增加,由年初的1,218.45亿美元,增加超一倍,至2,718.35亿美元,也显著高于上个季度末(即2024年6月末)的2,242.39亿美元,现金占伯克希尔投资组合的比重由今年年初时的24.75%,升至6月末的43.28%,到9月末再进一步升至49.21%,已接近其投资组合的一半,超越股权类投资,成为伯克希尔的第一大类资产,见下图。

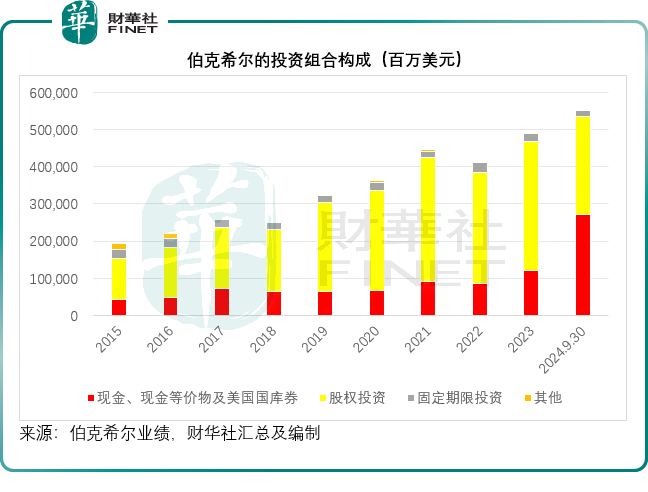

这些现金从哪里来?见下图,伯克希尔的投资组合中,除了现金之外,所有资产规模都在收缩,而巴菲特最引以为傲的股权投资规模收缩得最为严重,而固收类资产的规模也在缩减。

财华社留意到,2024年9月30日,伯克希尔投资组合中的固收类资产规模缩减至158.31亿美元,而今年年初时为236.17亿美元。

我们从其业绩报告中发现,这家投资公司所投资的美国国库券、机构和企业债券规模收缩了一半以上,而外国政府债券的投资规模略有减少,但规模没有美国的多,因此现在其固收类资产中以外国政府债券为主,这或许意味着伯克希尔不太看好美国国债未来表现,美国财赤引发的忧虑应是主要原因。

短期内美国的财政赤字或将扩大,意味着美国还会扩大发债为财政资金融资,而为了吸引投资者——因美联储虽然降息,但可能仍会削减资产规模,美国国债需要依靠他国和其他投资者来吸纳而不得不提高国债利率,从而推高市场的长端利率,降低旧债的公允值,伯克希尔原持有的固收类资产公允值或受损,这应是其减持的一个原因。

除了减持固收类资产外,伯克希尔的股权类投资规模也明显收缩,从年初时的3,456.53亿美元,缩减至2,636.90亿美元;于投资组合的占比由年初时的70.21%缩减至47.74%。

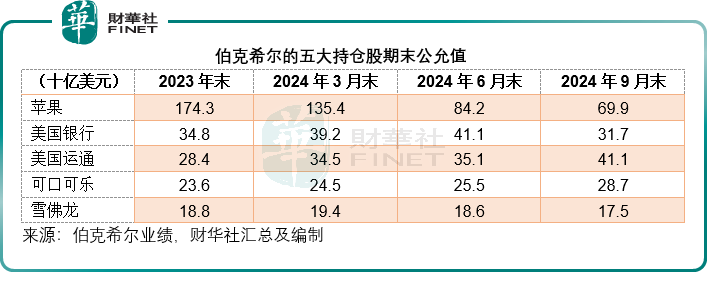

需要注意的是,巴菲特“艺高人胆大”,别人需要通过多元化投资来分散风险,巴菲特却是看好就尽可能多地买入,所以他的股权投资组合持仓相对较集中。2024年9月30日,五大持仓占了其股权投资组合的70%,而今年年初的占比为79%。

这五大股权持仓中,变化最大的是第一大持仓苹果(AAPL.US)明显下降,而原来的第三大持仓信用卡公司美国运通(AXP.US)则变为第一大持仓。

见下表,其持有的美国运通公允值由今年年初的284亿美元,扩大至411亿美元,增幅为44.72%,财华社认为,美国运通股价上扬应是主要原因,今年以来,该股股价累计上涨45.40%。

伯克希尔于苹果的持仓公允值则由年初时的1,743亿美元收缩至9月末的699亿美元,降幅达到59.90%,但需要注意的是,苹果的股价今年以来累计上涨21.17%,因此伯克希尔明显大幅减持苹果。

总结

和许多投资者一样,巴菲特变得保守的原因,正如我们前文分析,应是担心大选对政经局势的影响,以及美国的利率前景。

两名候选人似乎都无意削减财政开支,这将进一步扩大美国的财政赤字,10年期美国国债利率重返4%以上水平正显示出市场对此的忧虑。

巴菲特今年五月时提到减持部分股票,是因为预期资本利得税率将可能被上调以堵塞不断扩大的赤字,这有其道理。伯克希尔这两年没有再披露十大持仓,但是从最后一期于2021年末披露的数据估算,苹果的平均成本价或约37美元,现价222.91美元是其成本的6倍,依然蝉联全球市值最高上市公司。

若资本利得税遭上调,则意味着伯克希尔在出售其持仓时需要缴纳高昂的税费。

另一方面,AI热潮正高涨,经历过多次金融危机的投资者或许嗅到了“高处不胜寒”的味道,苹果股价或多少受到AI热潮的推动。

若此后AI热潮退却,苹果股价下挫,但由于伯克希尔买入时的平均成本价偏低,其面对的不仅是投资收益缩水,还需要缴付更高的税费。

总括而言,在政经局势存在很大的不确定性时,跟着巴菲特持有现金似乎是进可攻退可守的最优策略,既可暂时避开不确定风险,又能预留弹药,在尘埃落定时择机买入。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载