财政收入,财政支出,政府性基金

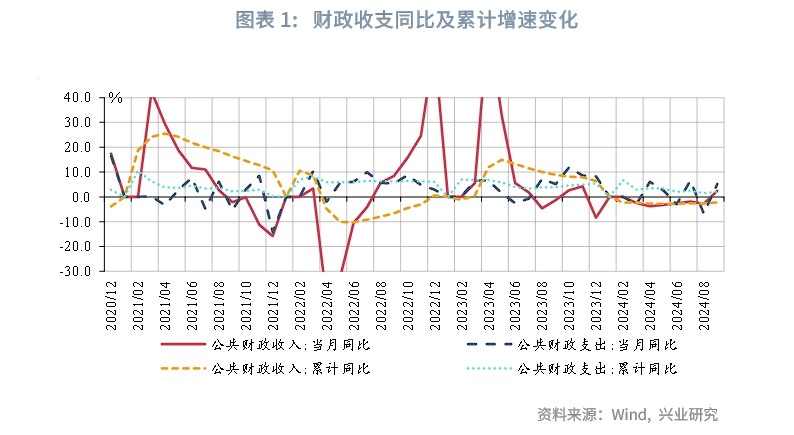

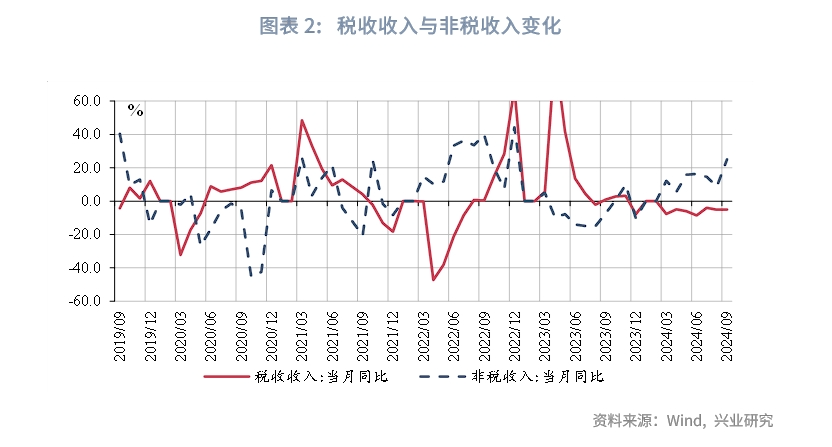

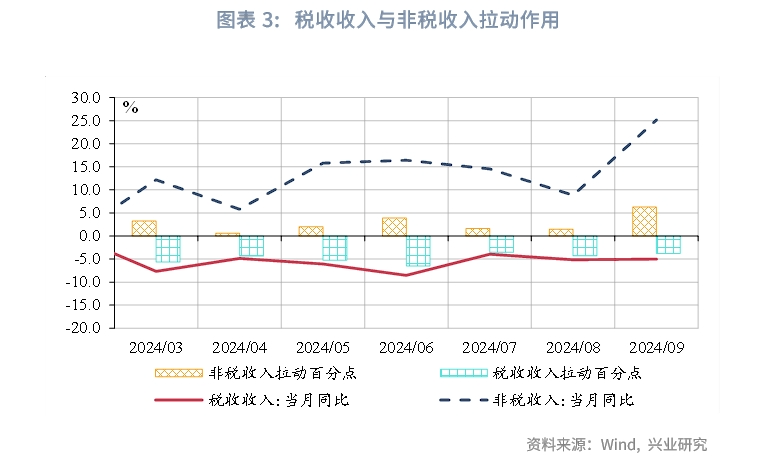

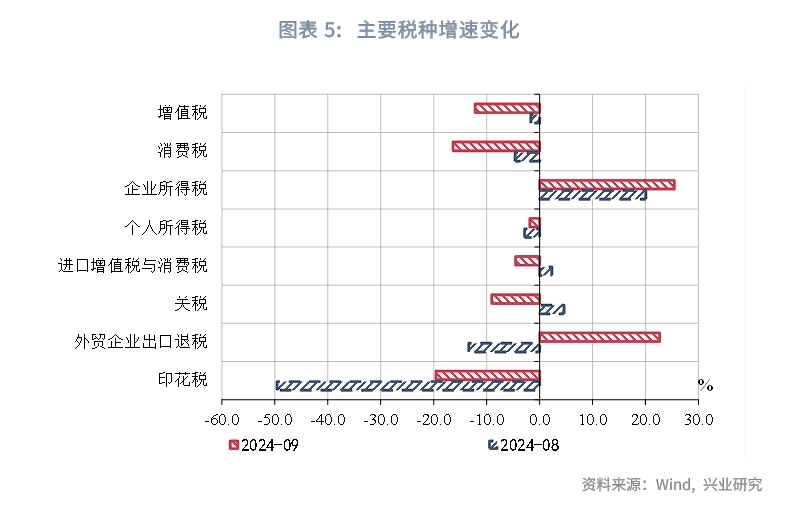

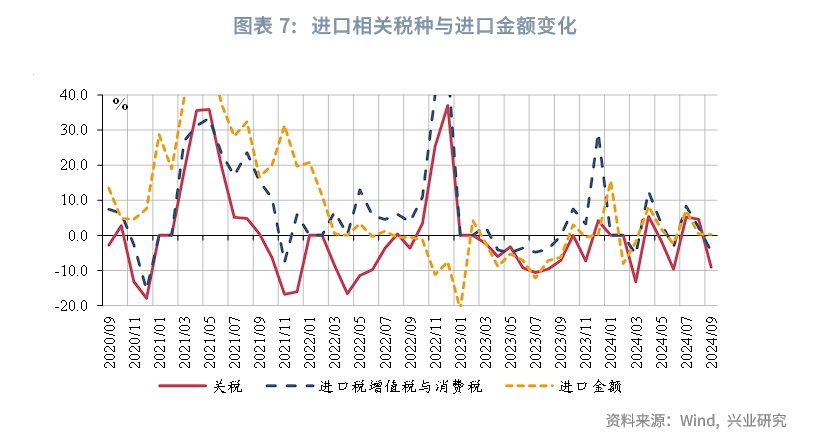

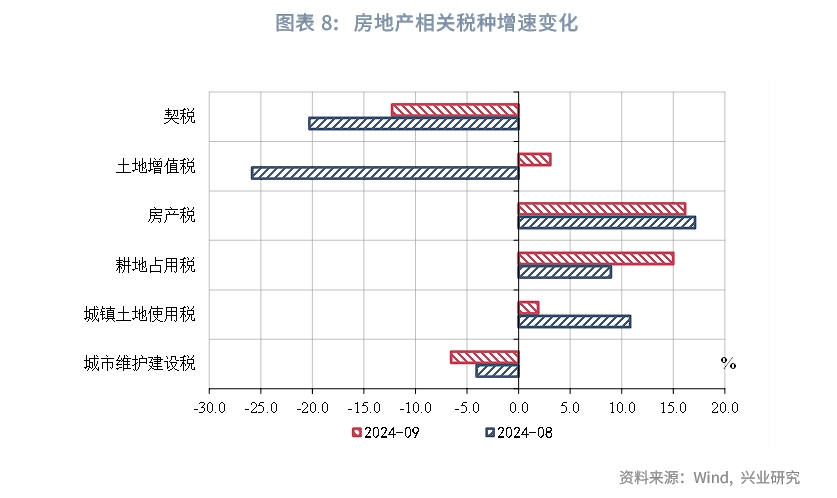

一般公共预算收入方面,财政收入由负转正,税收收入降幅持平上月,非税收入增速显著支撑,收入端仍有承压。在税种结构方面,9月企业所得税为主要支撑项,多数税种为拖累项,包括增值税、消费税等。企业所得税增速继续上行,反映上年税收优惠政策影响减弱、服务业企业利润或有一定修复,当月同比增速25.4%;个人所得税降幅小幅收窄,但仍为负增长,居民收入仍有待进一步修复;消费税当月同比降幅扩大,录得-16.3%,金银珠宝类、化妆品类、石油类消费品拖累显著;增值税降幅扩大,录得-12.2%,主要源于低基数因素影响。土地和房地产相关税种收入延续分化,存量课税对象起到主要支撑作用。

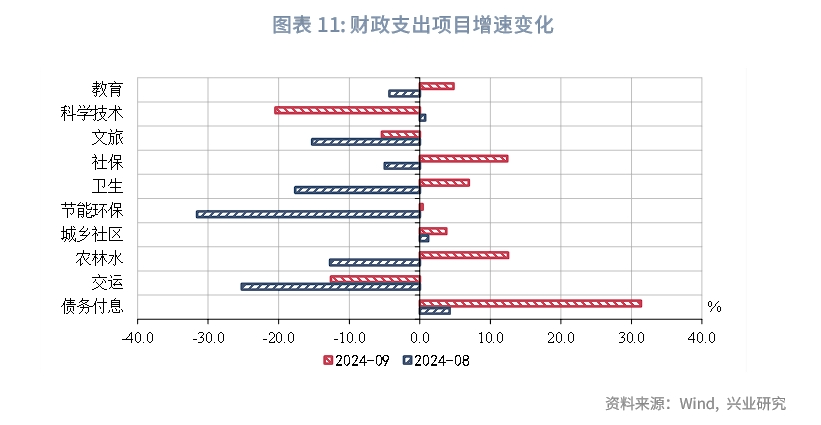

一般公共预算支出方面, 9月财政支出当月同比由负转正,录得5.2%。从资金投向来看,9月社保、卫生、农林水为主要支撑项,基建类支出占比较8月上升1.6个百分点,与基建投资9月当月同比显著上升表现一致。

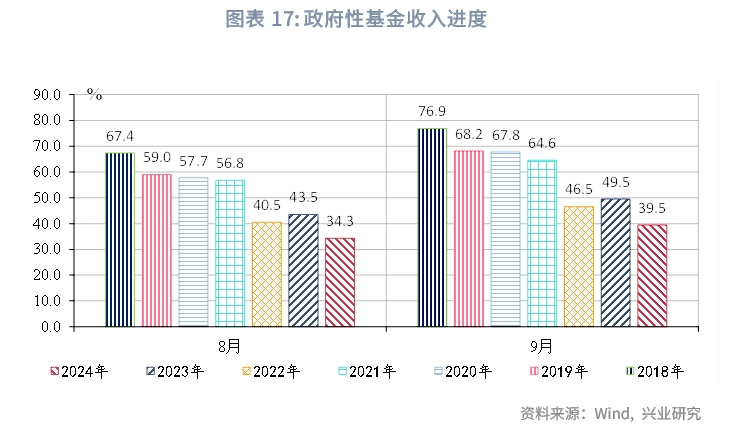

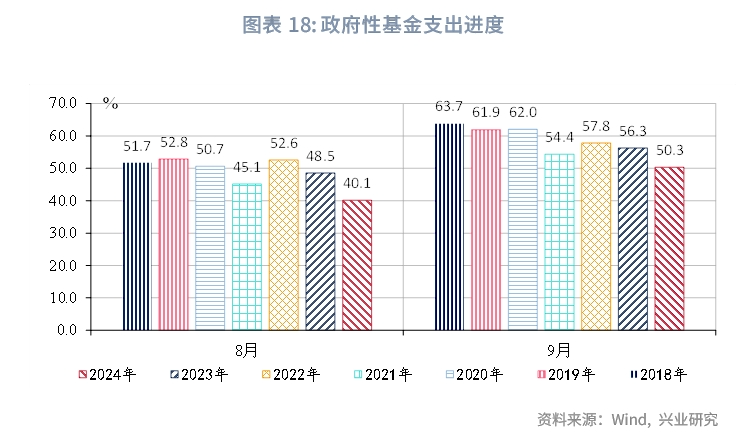

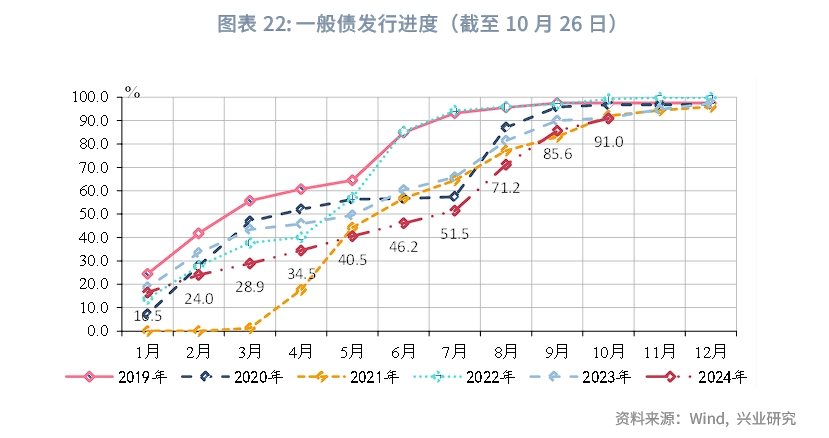

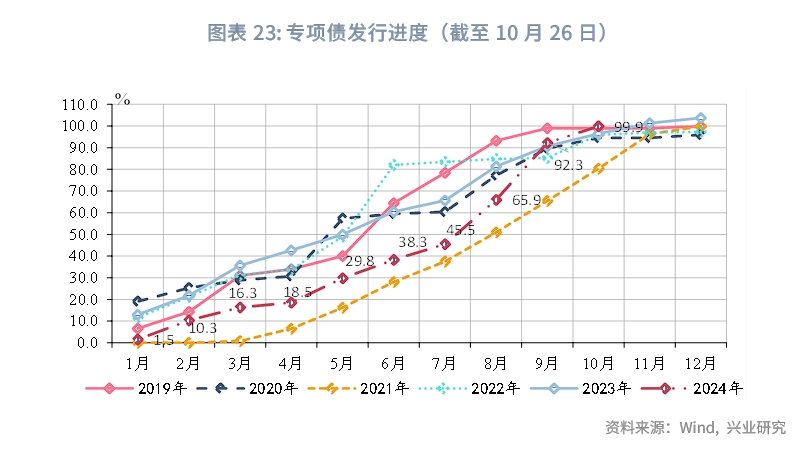

政府性基金方面,9月政府性基金当月收入降幅收窄,录得-14.2%;专项债补充作用显著,支出增速年内首次由负转正至34.2%,录得34.2%。从收支进度来看,收入进度放缓,支出进度边际改善,9月专项债发行持续放量下,后续支出进度有望进一步提速。政府债券方面,年内新增专项债额度基本发行完毕。截至10月26日,新增一般债、专项债发行进度分别为91.0%、99.9%。10月12日国新办新闻发布会指出的已下达4000亿元地方债结存限额,或将对后续地方债发行形成补充。

事件:

2024年9月,全国一般公共预算收入当月同比2.5%,上月-2.8%;财政支出当月同比5.2%,上月-6.7%。全国税收收入当月同比-5.0%,上月-5.2%;非税收入当月同比25.2%,上月8.8%。政府性基金收入当月同比-14.2%,上月-34.4%,政府性基金支出当月同比34.2%,上月-14.0%。

点评:

2024年9月,财政收入同比由负转正,非税收入强势支撑,税收收入降幅基本持平;收入支撑下支出增速由负转正。政府性基金收入降幅收窄,专项债资金补充下支出增速由负转正。

一、一般公共预算:非税支撑,财政收入由负转正

财政收入由负转正,非税收入支撑显著。2024年9月财政收入当月同比上升5.3个百分点至2.5%,8月同比-2.8%。其中,税收收入当月同比降幅收窄0.2个百分点,录得-5.0%;非税收入增速显著上升,录得25.2%。税收增长乏力情况下,非税收入保持高增。

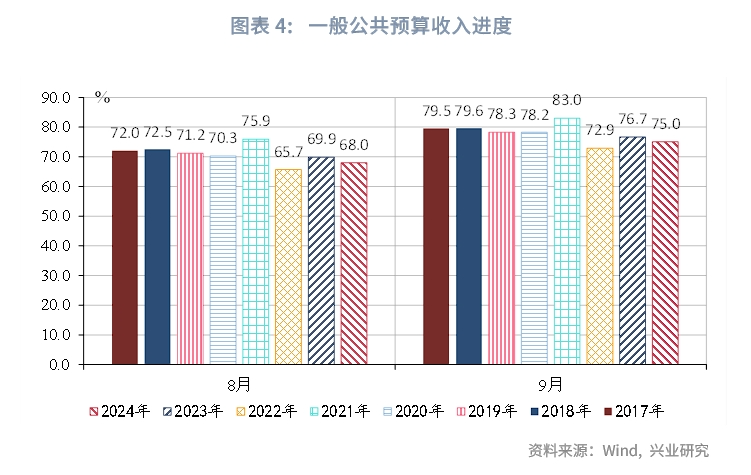

从收入进度来看,8月收入进度68.0%,相对去年同期慢1.7个百分点。

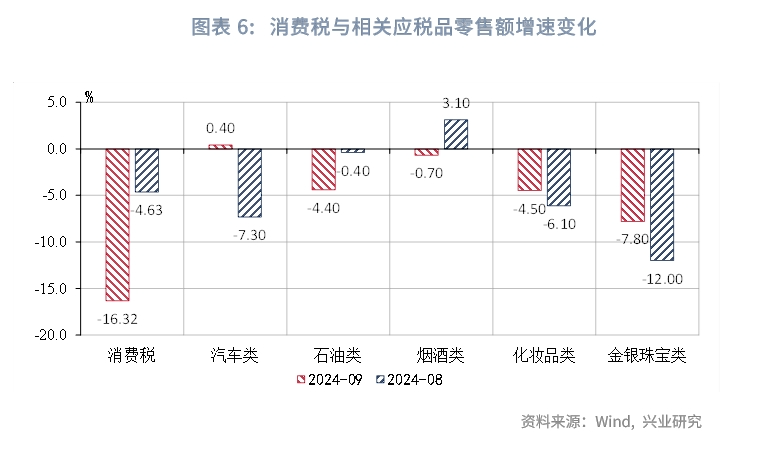

在税种结构方面,9月企业所得税为主要支撑项,多数税种为拖累项,包括增值税、消费税等。在直接税方面,企业所得税继续上升,当月同比增速上升5.4个百分点录得25.4%。反映企业利润有一定修复。一方面税收优惠政策翘尾因素有所减弱;另一方面或受9月社会消费品零售总额增长的带动,服务业企业利润有一定修复。个人所得税降幅小幅收窄,但仍为负增长,居民收入仍有待进一步修复。在间接税方面,增值税、消费税均有较大拖累。消费税当月同比降幅扩大,录得-16.3%,下降11.7个百分点,其中,金银珠宝类、化妆品类、石油类消费品拖累显著,零售额增速分别录得-7.8%、-4.5%、-4.4%。汽车消费受政策补贴拉动,零售额增速由负转正至0.4%。增值税降幅扩大,录得-12.2%,主要源于低基数因素影响。

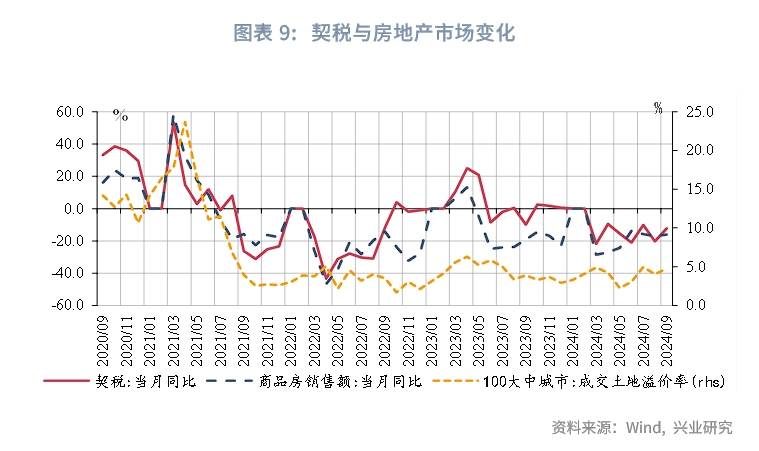

在土地和房地产相关税种方面,收入延续分化,存量课税对象起到主要支撑作用。契税降幅小幅收窄,录得-12.3%,商品房销售额当月同比降幅小幅收窄至16.1%。土地增值税受低基数因素影响,增速由负转正。房产税、耕地占用税、城镇土地使用税仍有支撑,当月增速分别为16.2%、15.0%、3.1%,除耕地占用税外其他两种税收均为按年缴纳。

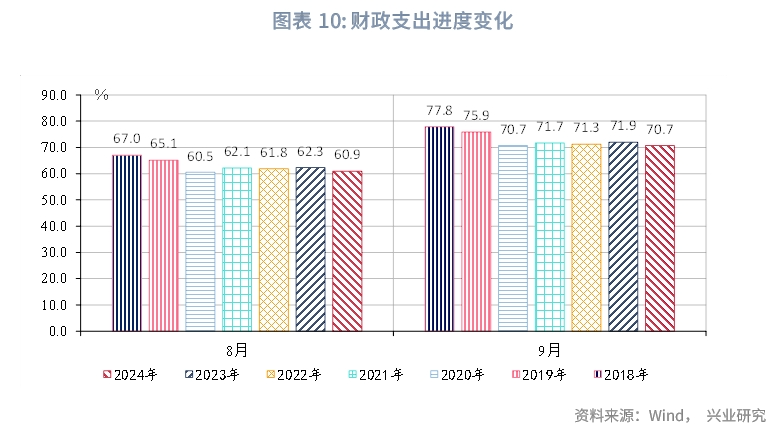

从一般公共预算支出来看,9月财政支出当月同比由负转正,录得5.2%。从支出进度来看,9月财政支出进度为70.7%,较2023年同期慢1.3个百分点。

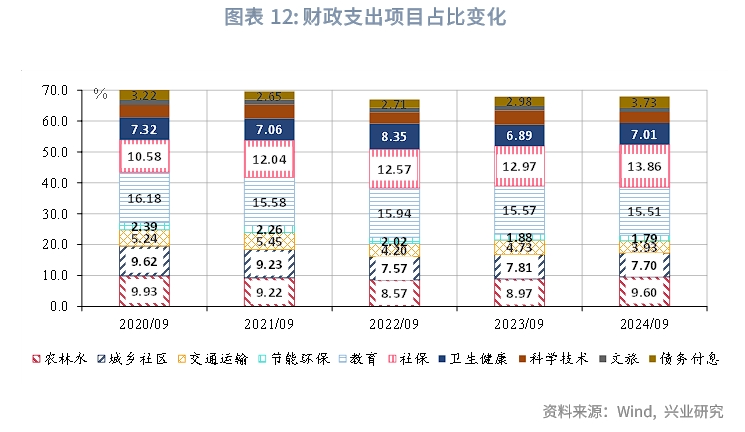

从财政支出资金投向来看,9月财政支出多为正增长,社保、卫生、农林水为主要支撑项。在民生类支出方面,社保、教育、卫生支出均为正增长,分别录得12.4%、7.0%、4.8%。基建类支出方面,9月多项支出增速显著上升,与基建投资9月当月同比显著上升表现一致,提升11.3个百分点至17.5%。其中,农林水、城乡社区支出增速分别录得12.5%、3.8%。从支出占比来看,基建类支出占比较8月上升1.6个百分点,对基建投资形成支持。

二、政府性基金预算:专项债补充,支出增速显著上行

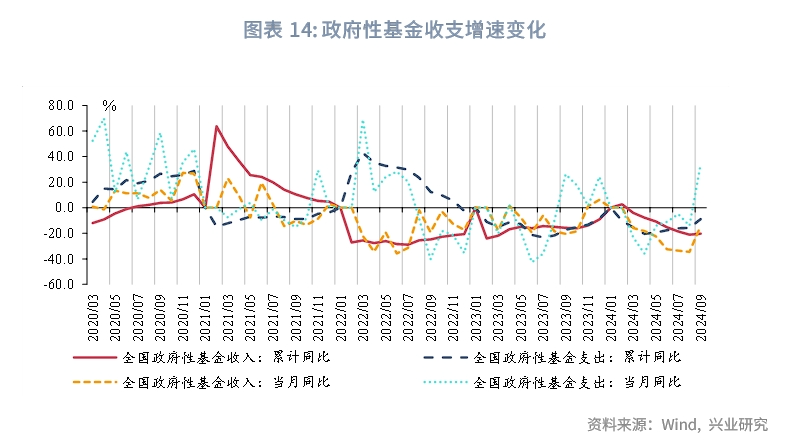

9月政府性基金当月收入降幅收窄,录得-14.2%;支出由负转正,录得34.2%。土地出让收入降幅收窄23.1个百分点,当月同比增速为-18.8%。而100大中城市供应土地面积增速显著上升,当月同比录得25.2%,支撑土地成交。在支出端,8月专项债发行显著提速,资金对9月政府性基金支出形成重要补充,支出增速年内首次由负转正至34.2%。

从收支进度来看,收入进度放缓,支出进度边际改善。9月政府性基金收入进度39.5%,较2023年同期低10.0个百分点;支出进度50.3%,较2023年同期低6.0个百分点,支出进度有所提速。10月12日国新办新闻发布会指出,“专项债方面,待发额度加上已发未用的资金,后三个月各地共有2.3万亿元专项债券资金可安排使用”。9月专项债发行持续放量下,对10月政府性基金支出继续形成重要支撑,后续支出进度有望进一步提速。

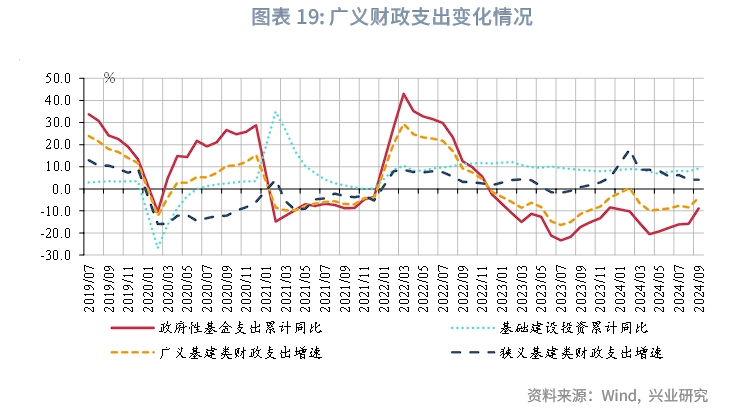

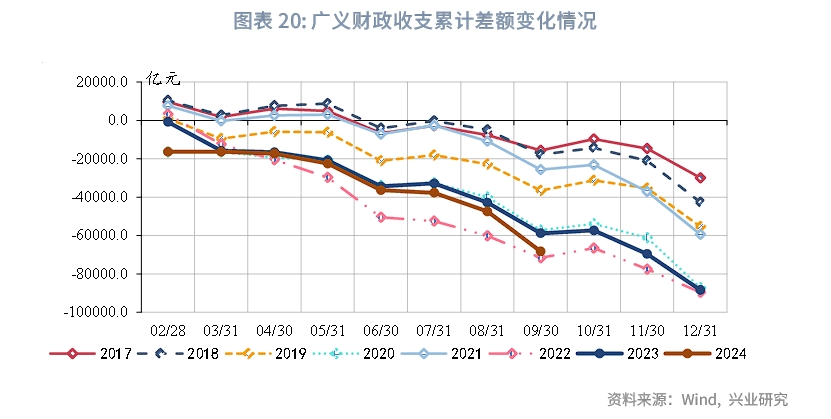

从广义财政支出来看,广义基建类支出对基建增速支撑明显。9月基建累计增速上升至9.3%,广义基建类支出降幅收窄4.3个百分点至4.1%。广义财政收支缺口录得-6.8万亿元,接近历史同期最低值。

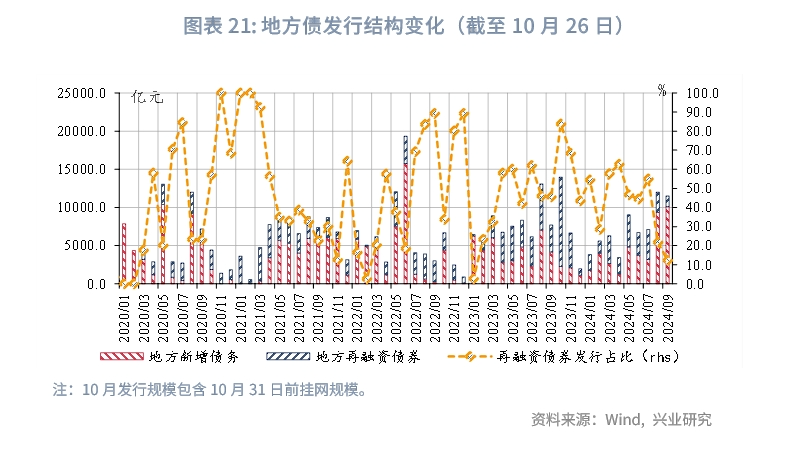

从地方债发行情况来看,截至10月26日(含10月31日前挂网规模,下同),地方债累计发行7.37万亿元。其中,新增地方债4.55万亿元,再融资债券2.82万亿元。

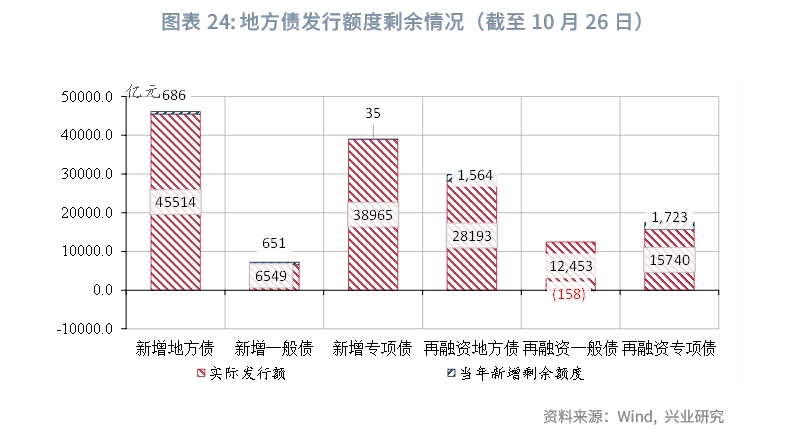

从地方债发行节奏来看,年内新增专项债额度基本发行完毕。截至10月26日,新增一般债、专项债发行进度分别为91.0%、99.9%。从额度剩余规模来看,新增一般债、新增专项债新增限额内剩余额度分别为651、35亿元。此外,10月12日国新办新闻发布会指出,“中央财政从地方政府债务结存限额中安排了4000亿元,补充地方政府综合财力,支持地方化解存量政府投资项目债务和消化政府拖欠企业账款。”由此年内额度有所增加,若该部分结存额度以部分新增地方债的方式发行,则后续或继续发行一定规模的新增地方债。10月以来,已有部分地区开始重启发行特殊再融资债券,或使用以上结存额度。此前该类债券的发行主要以2023年年末下达的特殊再融资债券额度为主,2024年6-8月已无该类债券发行。截至10月26日(含10月31日前挂网规模),10月特殊再融资债券发行规模约为2228亿元。

文章来源:兴业研究宏观公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载