历经十余载,“港股100强”已成为香港资本市场的试金石和风向标,能上榜的企业皆是实力与成长并重。其中,紫金矿业(02899.HK)已多届入选“港股100强”,上届在综合实力中排名第21位。有意思的是,今年以来,金价大涨,屡创新高,而铜价在上半年也一度冲高。即便如此,紫金矿业的AH股价均跑赢金价和铜价。这家全球知名矿业集团的成色到底如何?

紫金矿业的股价跑赢金价和铜价

作为矿产铜产量位居全球前五、金产量增长最快的头部矿企,紫金矿业(601899.SH)今年可谓春风得意,因金价和铜价都有不俗的涨势。

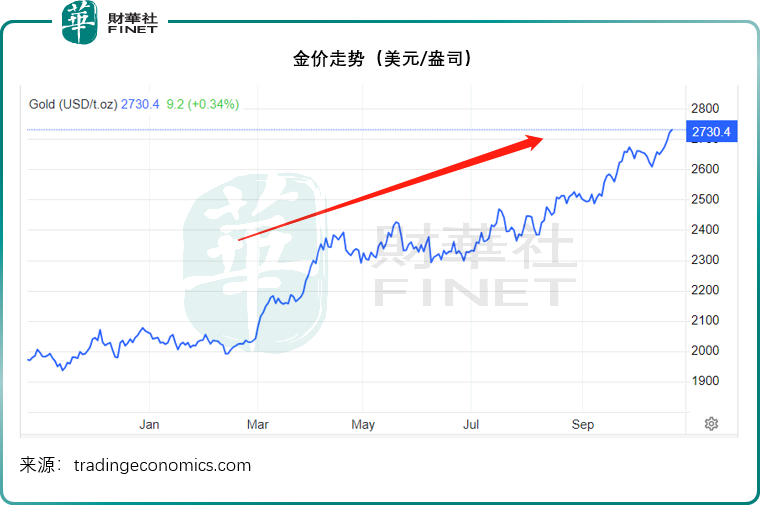

今年以来,受美联储降息、地缘风险加剧的推动下,金价屡创新高,最近更突破每盎司2,730美元。若按现价2,730.40美元计,金价今年以来的累计涨幅高达32.52%,其中下半年以来的涨幅达到19.64%,占了大部分,见下图。

今年上半年,受欧美进入降息周期或有利于经济复苏的预期,以及转向新能源的发展趋势带动,铜价一度突破每磅5美元,下半年起,由于担心全球经济的复苏未如预期,铜价回落,但最近受中国推出多项利好措施推动经济的带动,铜价有所反弹,见下图。

若按当前铜价每磅4.4023美元计,铜价今年以来的累计涨幅达到13.53%,需要注意的是,铜价从5月高位回落,下半年的涨幅明显缩小,下半年以来,铜价的累计涨幅仅0.47%。

紫金矿业的股价却明显跑赢金价和铜价。

若按紫金矿业的A股现价18.22元人民币计,今年以来的累计涨幅高达48.87%;若按H股现价17.40港元计,今年以来的累计涨幅达到39.30%。

从第3季业绩看紫金矿业的价值

紫金矿业刚刚公布了2024年第3季业绩。今年前三季,其营业收入按年增长2.39%,至2,303.96亿元(单位人民币,下同),金精矿、铜精矿和电积铜销量下降,或多或少抵销了电解铜和金锭销量和收入上升的影响。

不过,金价和铜价的上涨以及其主要产品包括金精矿和矿山产铜整体成本稍微下降,推动了其毛利率的增长。今年前三个季度,紫金矿业的毛利率按年提升了4.37个百分点,至19.53%,毛利或按年增长31.94%,至450亿元。前三季扣非归母净利润按年增长56.16%,至237.47亿元。

不过,受到平均铜价第3季有所回落影响,紫金矿业的第3季业绩表现略逊于第2季。按季比较,紫金矿业的第3季收入增长5.74%,至799.80亿元,毛利率按季回落1.43个百分点,至20.24%,扣非归母净利润则按季下降9.71%,至83.14亿元,但若按年比较,扣非归母净利润的按年增幅高达49.75%。

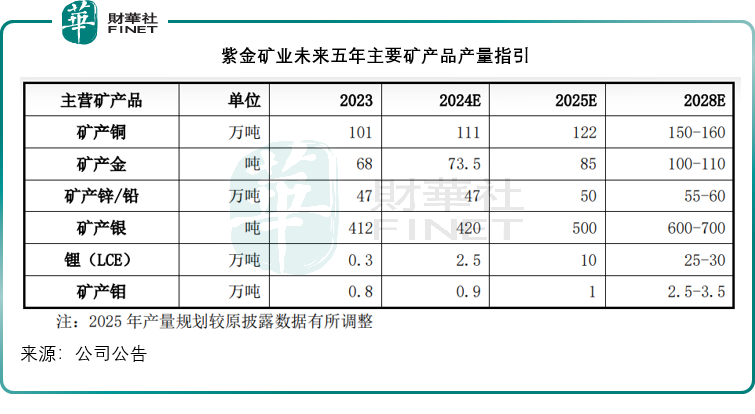

紫金矿业于今年5月设定了未来五年主要矿产品产量规划,见下图,矿产铜的2024年产量目标为111万吨,矿产金为73.5吨。

今年前三季,紫金矿业矿山产铜的累计产量为78.95万吨,相当于2024年产量目标的71.13%;矿山产金前三季产量为54吨,相当于2024年产量目标的73.83%。

展望第4季,金价最近涨势猛烈,而铜价也得益于中国的刺激经济措施而有所反弹,该公司的第4季业绩有望较上季回升。

碳酸锂业务方面,该公司将阿根廷3Q项目和拉果错项目的投产时间延至2025年,或多少可以缓冲2024年第4季的成本压力,进一步巩固其今年的盈利表现,这或是其股价跑赢的一个重要原因。

不论从其基本面、未来发展展望,还是股价表现来看,紫金矿业都拥有领先优势,也因此,该公司多年入选“港股100强”,今年其能否再创佳绩?不妨拭目以待。

据悉,“港股100强”评选活动始于2012年,由腾讯网和财华社共同发起。活动旨在利用大数据和一系列科学、公允的评价指标对上一年度香港上市公司的各项数据进行分析与计算,评选并公布优秀的上市公司榜单及颁发奖项。活动以专业、客观、公正、准确为宗旨,致力于评选出香港主板上市公司中发展良好及拥有投资价值的上市企业,为港股投资者树立投资标杆,促进香港资本市场的健康繁荣发展。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载