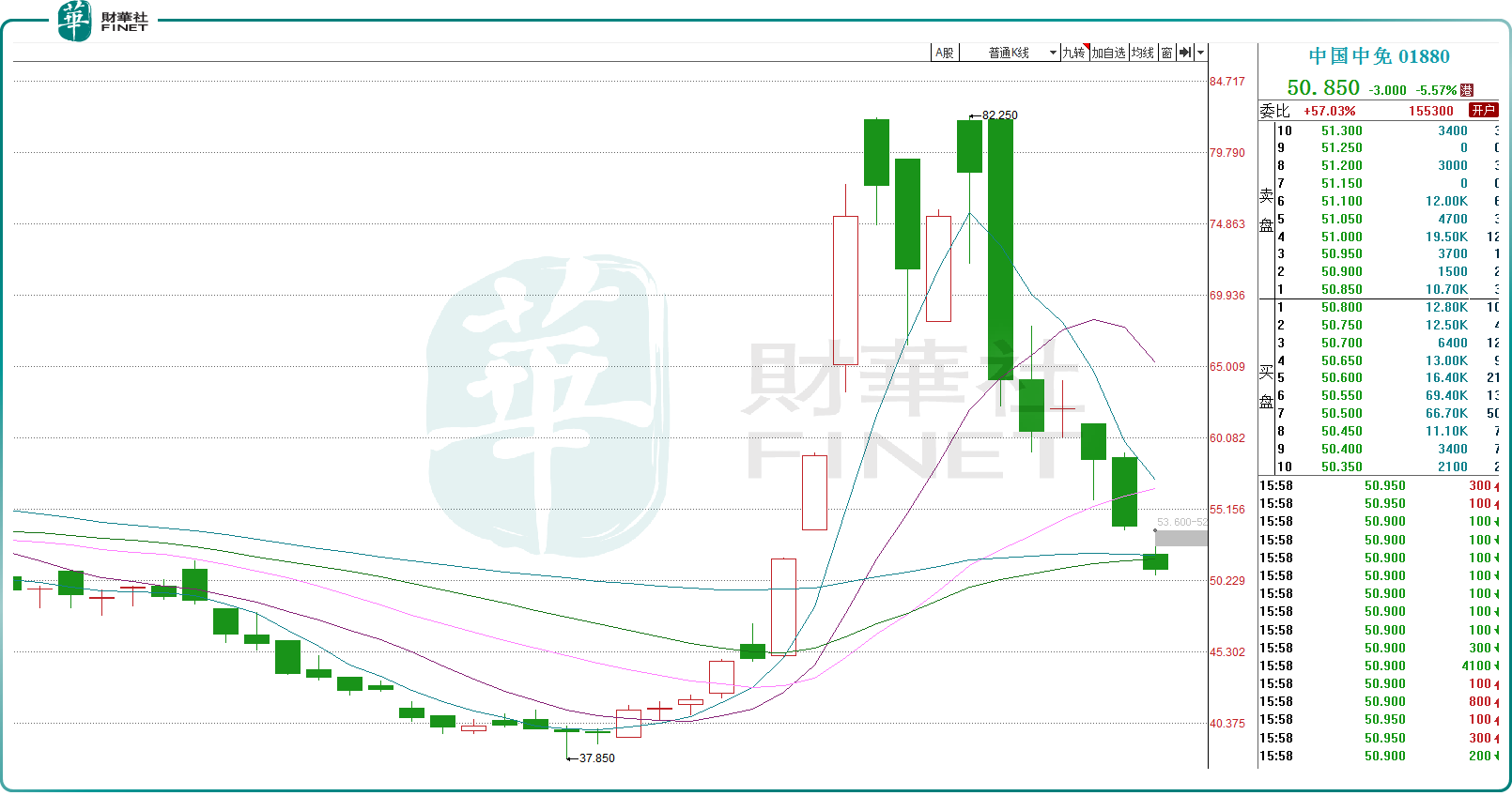

10月16日,“免税茅”中国中免(601888.SH)跳空下跌4.24%,收报66.1元/股;港股的中国中免(01880.HK)亦下跌5.57%,收报50.85港元/股。

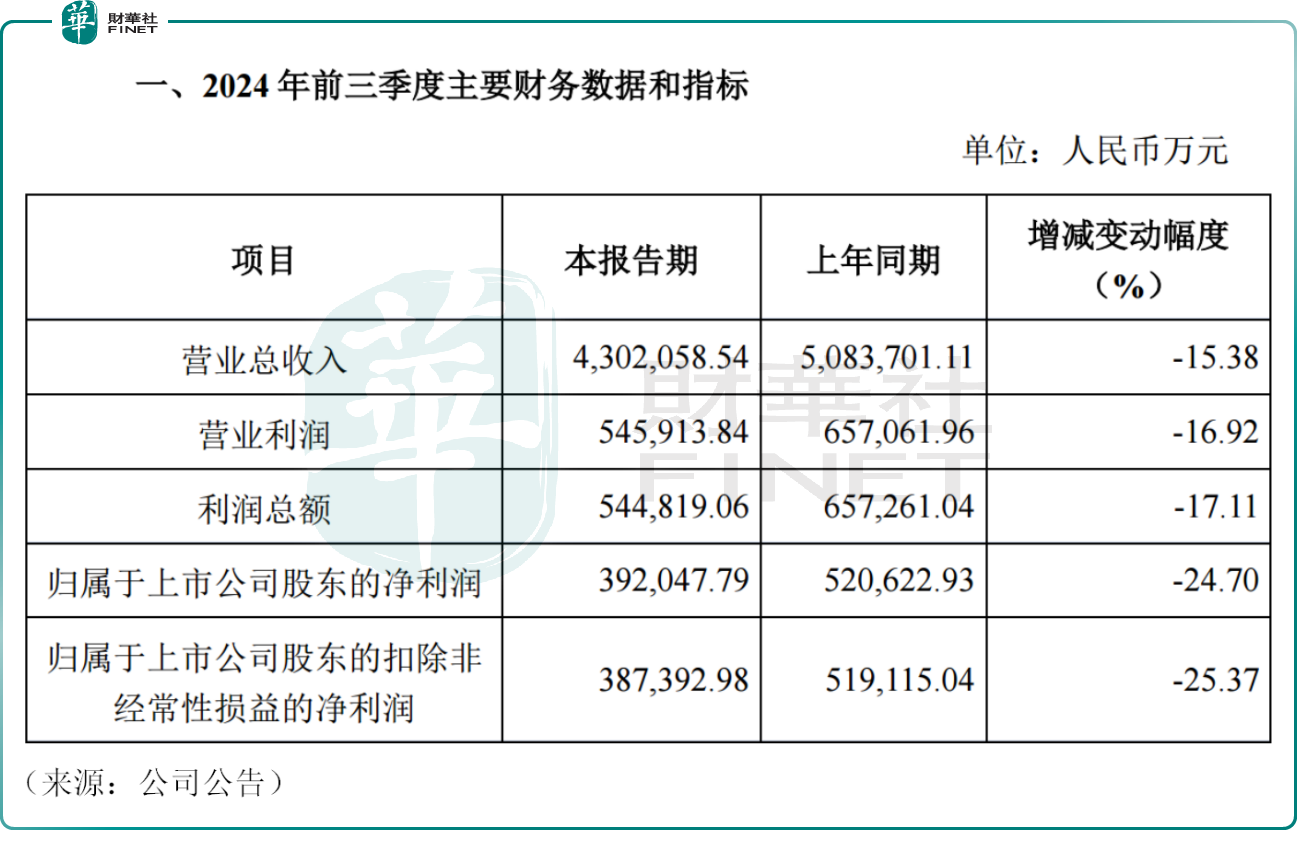

消息面,昨日中国中免发布最新的业绩快报,数据显示,今年前三季度,公司实现营业收入约430.2亿元,同比下降15.38%;实现归母净利润约39.2亿元,同比下降24.70%。营收、利润端双双下降,而且这也是2021年以来公司前三季度盈利最差的一次。

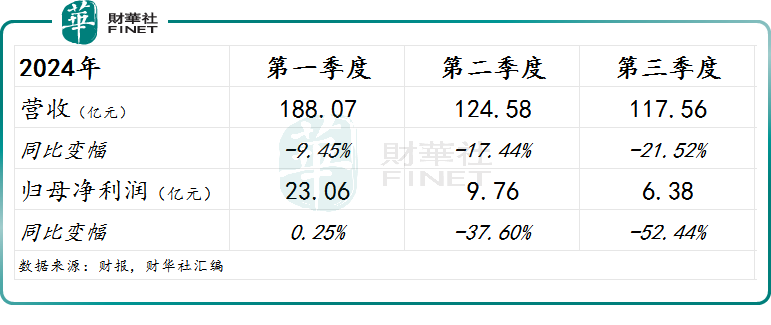

从单季度数据来看,中国中免营收与利润的同比变化进一步恶化。第三季度营收同比下降幅度进一步扩大至21.52%,而归母净利润较上年同期已“腰斩”。

根据海口海关统计数据,2024年前8个月,离岛免税购物金额223.3亿元,同比下降30.7%,免税购物实际人次416.4万人次,同比下降12.3%。平均客单价也下滑明显。虽然9月份数据暂未出炉,但可以看到,当前宏观经济承压、消费意愿不足是较为明显的,曾经备受追捧的海南离岛免税市场不“香”了。

而中国中免的主要营收来自于海南地区,海南的离岛免税业务算是公司“基本盘”,免税市场受冲击,公司日子自然不太好过,这或许导致了前三季度业绩的瑟瑟寒意。

不过,本次的业绩也并非没有亮点。公告显示,前三季度,中国中免的主营业务毛利率达到了32.57%,同比小幅提升1.09个百分点。

另外,前三季度,受益于免签国家范围持续扩容、过境免签政策不断优化和国际客运航班量的持续增加,中国中免的出入境免税门店销售实现大幅增长,其中,北京机场(含首都国际机场、大兴国际机场)免税门店收入同比增长超过140%,上海机场(含浦东国际机场、虹桥国际机场)免税门店收入同比增长近60%。

但这些显然无法扭转公司整体业绩下滑的趋势,中国中免的股价应声下跌,资本市场用脚投票。

对此,部分机构也纷纷发表观点。东吴证券研报指出,基于海南离岛免税销售承压,下调中国中免盈利预期,2024-2026年归母净利润分别为55.2/62.3/71.6亿元,对应PE为26/23/20倍,维持“买入”评级。

高盛发布研报指出,主要受到海南免税销售持续疲软,以及7月至8月机场顾客人均消费复苏缓慢所拖累,该行将中国中免2024至2026年每股盈利预测下调19%、14%及14%,收入预测下调5%、6%及7%,目标价由72港元降至66港元,评级亦降至“中性”,认为其估值吸引力下降。

值得关注的是,在政策的推动下,市内免税成为免税生意的新风口,是新的增量市场,部分机构对此较为乐观,认为这或许是推动中国中免业绩复苏的重要线索。

今年8月末,财政部、商务部、文化和旅游部、海关总署、税务总局印发《关于完善市内免税店政策的通知》,明确自2024年10月1日起,按照《市内免税店管理暂行办法》规范市内免税店管理工作,促进市内免税店健康有序发展。

目前,市内免税店和转型为市内免税店的外汇商品免税店名单共有19家。此外,在额度方面,《办法》规定旅客在市内免税店购买免税商品不设购物限额。上述名单上的19家中,有6家来自于中国中免旗下,分别布局在北京、上海、三亚、大连、青岛、厦门。

国信证券在研报中指出,中国中免旗下6家市内免税店和其拟参股49%的中出服旗下12家市内免税店等有望作为首批门店转型为针对出境人群的市内免税店,覆盖包括北京、上海等15个核心城市;且未来广州、深圳、成都等8个城市有望新开设市内免税店,中国中免也依托其全国免税牌照优势和旅游零售全产业链布局优势积极争取,从而最大化分享市内免税新政红利。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载