标普500指数的牛市始于两年前,而截止目前,仍几乎没有出现放缓的迹象。

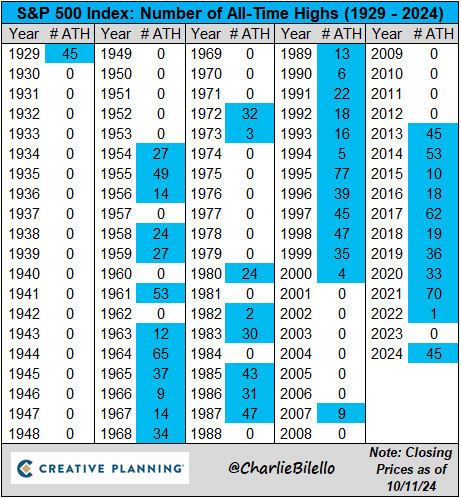

在人工智能热潮兴起和美国经济出人意料地充满韧性的支撑下,标普500指数在过去两年里已累计上涨了逾60%。上周五,标普500指数收于5815.03点——这是这一基准指数今年第45次创下收盘纪录新高。

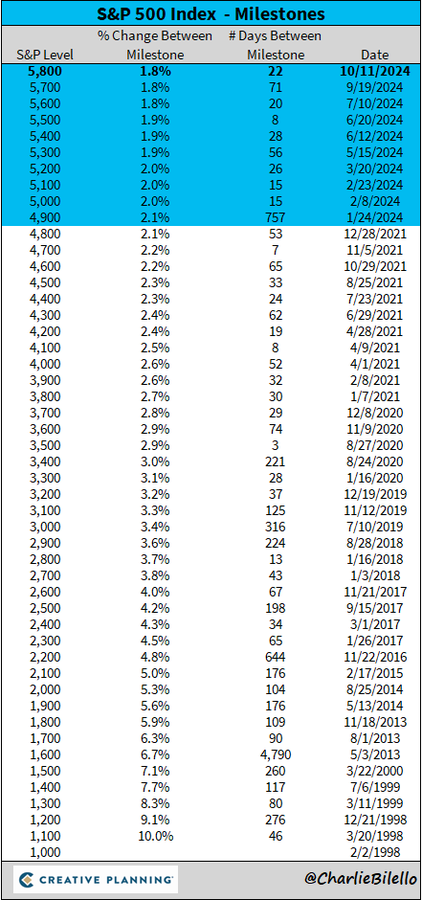

同时,这也是标普500指数历史上首度站上5800点整数关口。如下图所示,在今年迄今短短不到10个月时间里,标普500指数已经多达十次攻克了创纪录的百点整数大关……

目前,接受媒体调查采访的华尔街策略师普遍认为,除非出现意外冲击,否则美股牛市仍有望能继续“狂奔”——随着美联储启动降息周期,盈利增长有望继续加速,美国经济基础也似乎已更加稳固,股市上涨的路径依然非常清晰!

牛市两周年

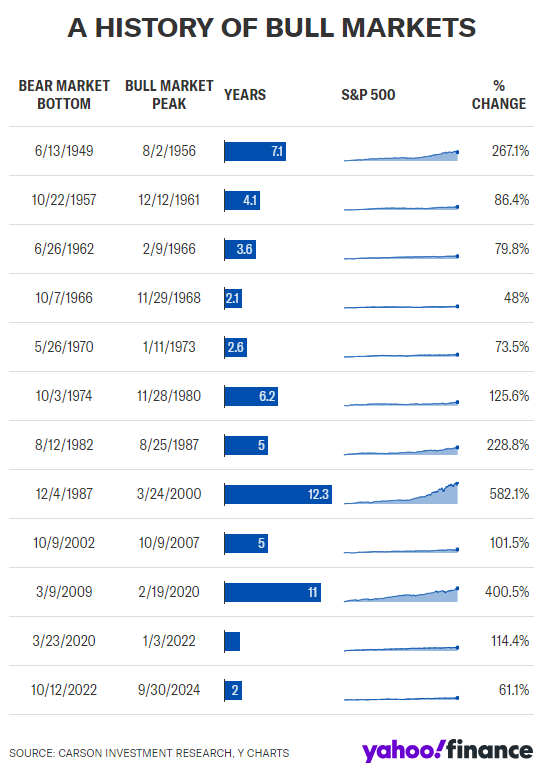

美股的本轮牛市始于2022年10月市场暴跌后的触底。到了2023年6月,美股正式确认“入牛”——当时该指数较2022年10月13日创下了的低点反弹了逾20%。

而从历史上的牛市跨度来看,本轮牛市其实可能仍有后劲。

迄今两年的牛市时间跨度距离平均5.5年的牛市时长还差得很远。根据Carson Group首席市场策略师Ryan Detrick的研究,本轮牛市迄今为止的总回报率为60%,与历史上平均180%的涨幅也还只能算是“小巫见大巫”。

过去几周,发表最新观点的华尔街股票策略师普遍认为,在标普500指数盈利加速的支撑下,该指数将在年底和2025年进一步上涨。

蒙特利尔银行资本市场首席投资策略师Brian Belski在9月份的一份报告中就写道,“我们仍然对市场涨势的强劲感到惊讶,到年底,美股走高是阻力最小的路径。”他在报告中将标普500指数的年底目标价从之前的5600点上调至了6100点,这也是华尔街投行的最高预测。

10月4日,高盛也将其对标普500指数的年底目标价上调至了6000点,并将未来12个月的目标价定为6300点。不过,高盛首席股票策略师David Kostin也指出,已经很高的估值可能会限制该指数在明年的上涨空间。

潜在的风险

最新接受媒体采访的策略师们普遍同意Kostin的观点,即已经过高的估值可能对股市的上涨空间构成一定的挑战。

嘉信理财高级投资策略师Kevin Gordon指出,自1960年代中期以来,只有在2021年的疫情刺激时期和20世纪90年代末的互联网泡沫时期,以滚动市盈率计算的估值才有过如此之高。Gordon认为,“这其实在表明,这轮牛市已经有点老了,或者说有些接近尾声了。”

不过,不少策略师也表示,高估值本身并不是判断牛市结束的适当工具。这其实告诉投资者的是,可能推动股票上涨的利好消息可能已经被市场定价。但股票在被认为估值昂贵的情况下延续牛市的时间,仍可能会比预期的要长。

花旗股票策略师Scott Chronert表示,“如果你看看市场目前在展现的内容,我们认为,重要的一部分是对软着陆的预期。”

Piper Sandler首席投资策略师 Michael Kantrowitz指出,高估值本身并不是牛市终结的原因,需要有催化剂。他解释说,市场下跌往往有两个常见原因:利率飙升或失业率上升。

而目前,美国通胀率正远低于2022年的峰值,同时失业率近期也已不再攀升,因而这两种下行催化剂都不明显。

当然,也有可能出现所有人都没有预料到的意外。但Chronert表示,“眼下还很难看到冲击来自哪里。如果事情继续逐步发展,投资者完全可以应对经济叙事的细微变化……真正令人担忧的是更直接的崩溃,但目前很难真正说出这种直接崩溃何时会发生。”

聚焦企业盈利

在Kantrowitz看来,目前昂贵的估值表明,美股牛市很可能正在从宏观驱动的环境(通胀下降和其他经济韧性迹象等因素推动股市走高),转向更加基于企业盈利基本面的环境。

Kantrowitz指出,“要想让市场继续走高,尤其是决定哪些股票接下来领涨,一切都将取决于盈利。”

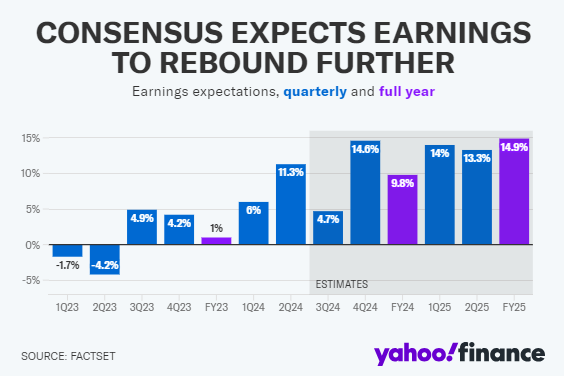

目前市场上盈利增长的门槛依然很高。业内共识预计的2024年美股盈利增长将接近10%,2025年将接近15%。对于投资者而言,当前的关键在于找到哪些行业的盈利增长正在加速,而非仅仅是保持稳定的行业。

根据Chronert的说法,这部分叙事可能仍与定义牛市前半部分的两个关键字母有关:AI……

Chronert表示,他的团队仍然持有科技股“七巨头”,他并不怀疑人工智能(AI)的叙事会继续在市场中显现。不过,在过去两年中,这些科技股已经历了显著的涨幅,并伴随盈利大幅增长,因此市场焦点可能会逐渐转移到,人工智能对那些本身不生产AI芯片或不运营云服务器的公司所产生的日益广泛的影响上。

“为了让人工智能继续对市场产生更广泛的影响,并推动指数的盈利增长超出预期,你必须有更多公司在利润率和盈利指标上兑现人工智能的承诺,”Chronert指出。

Chronert表示,“这将是接下来需要验证的命题,而这可能将需要两到五年的时间。”

文章来源:财联社

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载