国泰君安(601211.SH)和海通证券(600837.SH)合并细则公布,对于A股股东来说,这一“航母级”合并无疑是受欢迎的,两家券商的A股股东应大部分选择持股支持,在两家公司于10月10日复牌之后,其A股股价均涨停,国泰君安现报16.17元人民币,较其合并基准价13.83元人民币溢价16.92%,A股市值1,439.73亿元人民币;海通证券A股股价则涨至9.65元人民币,较其A股合并定价基准8.57元人民币溢价12.60%,A股市值1,260.70亿元人民币,相当于国泰君安当前A股市值的87.57%。

两家券商的对应H股在复牌后也大幅飙升,以跟上在它们停牌期间中信证券(06030.HK)等券商的涨幅,其中海通证券(06837.HK)H股现大涨93%,报7.00港元,市值914亿港元;国泰君安(02611.HK)的H股则大涨68.99%,现报13.36港元,市值1,189.54亿港元。

合并交易细则

国泰君安向海通证券全体A股换股股东发行国泰君安的A股股票,向海通证券全体H股换股股东发行国泰君安H股股票,拟发行的A股和H股股票将分别申请在上交所和港交所上市流通,而海通证券的A股股票和H股股票相应注销,海通证券也将终止上市,国泰君安为存续公司,承继及承接海通证券的全部资产、负债、业务、人员、合同、资质及其他一切权利与义务。合并后公司将采用新的公司名称。

同时,国泰君安向国资公司发行不超过6.26亿股A股股票募集配套资金不超过100亿元人民币,发行价或为每股15.97元人民币/股,筹得的资金将用于补充资本金,支持业务发展、补充营运资金、偿还债务及支付这次合并交易相关并购整合等费用。

国泰君安A股股票换股价和H股股票换股价分别为13.83元人民币/股和7.73港元/股(经2024年中期分红派息调整),海通证券的换股吸收合并定价基准分别为A股8.57元人民币/股和3.58港元/股。

换股价按A股计算,因海通证券A股股价大约相当于国泰君安A股交易定价基准价的62%,海通证券与国泰君安的换股比例为1:0.62,即每股海通证券A股可以换得0.62股国泰君安A股,H股的换股比例也一样,每股海通证券H股可以换得0.62股国泰君安H股。

值得留意的是,海通证券的H股相对其A股折让更高,其H股相当于国泰君安H股定价基准的46%,即按照换股规则和基准计算,海通证券的H股换股价为每股4.79港元,较其基准价3.58港元溢价33.8%,这对于交易公告发出停牌前就持有海通证券H股的股东来说,是一笔不错的收益。

若海通证券的股东不赞成换股,或可按A股9.28元人民币/股和H股4.16港元/股选择持现离场。不过值得留意的是,海通证券股东的A股变现价9.28元人民币虽比换股定价基准8.57元人民币具有溢价,但考虑到国泰君安计划以15.97元人民币/股向国资公司发行A股筹资100亿元人民币,按这一发售价计,海通证券股东若选择换取国泰君安股份而不是持现的话,其每股持股值有望升至9.90元人民币,比换取现金划算,而且在合并细则公布后,海通证券与国泰君安的市值差距已显著缩小。

若按照国泰君安吸收海通证券后的规模计算,国泰君安的总股本将扩大至170.04亿股。而在合并之后,国泰君安还将向国资公司发行6.26亿股A股集资,发行后,国泰君安的总股本将进一步扩大至176.297亿股。

如果按其向国资公司发行A股的发售价每股15.97元人民币计算,其整体市值或扩至2815.46亿元人民币,而若按照国泰君安当前的A股价16.17元人民币计,其合并和增发后的市值有望扩大至2749.55亿元人民币,与中信证券的市值差距进一步缩小。

按A股现价28.52元人民币计算,中信证券的A股市值约为4,225亿元人民币。

在国泰君安与海通证券完成合并,并成功发行A股后,其当前的第一大股东国际集团及其一致行动人于国泰君安的持股比重将由所有交易发生之前的30.26%,稀释至所有交易发生之后的18.83%。

合并对现有券商格局的影响

若按现价计算,合并和增发A股后的国泰君安市值或未及得上最近赶上一波大行情的中信证券,但是从资产负债状况来看,两家大型券商合并之后的总资产规模和股本规模,或都将超过中信证券。

加上增发筹资100亿元人民币对国泰君安资本的夯实,合并后的国泰君安在证券业务、投行业务、资产管理业务方面或将更具优势。

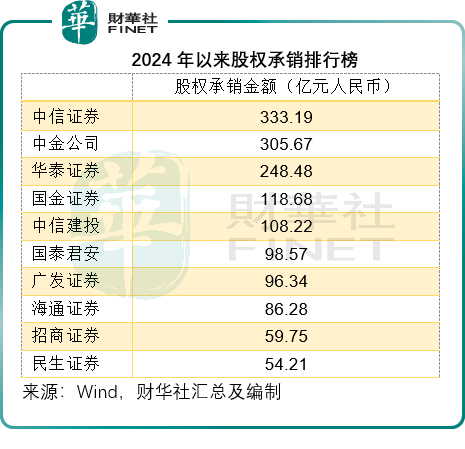

从Wind的数据来看(截至两家券商公布合并计划前止,下同),2024年以来的股权承销榜中,中信证券和中金公司(601995.SH)依然稳居第一和第二,股权承销金额分别达到333.19亿元和305.67亿元,第三为华泰证券,承销规模或约248.48亿元。国泰君安和海通证券则分别排到第六和第八,今年以来的股权承销金额分别为98.57亿元和86.28亿元。

若国泰君安和海通证券合并,其今年以来的股权承销金额或可达到184.85亿元,一下子跃升至第四位。

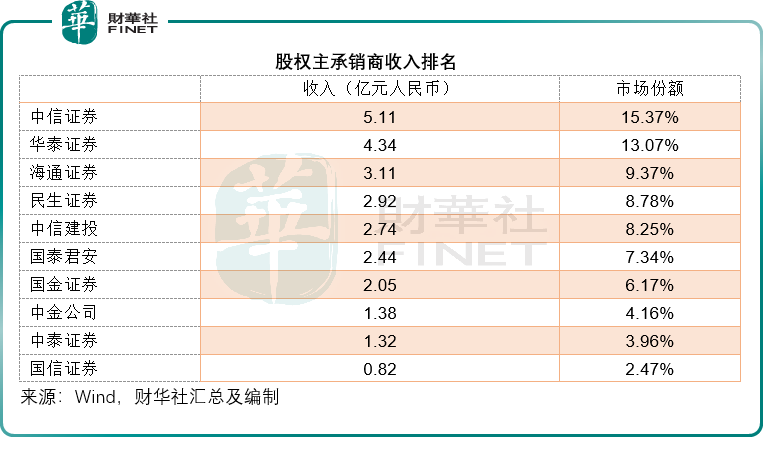

从股权主承销商收入来看,今年以来海通证券的排名或为第三,市场份额9.37%,国泰君安排名第六,市场份额或为7.34%;若两家券商合并,其股权主承销商收入或达到5.55亿元,将超过中信证券,见下图。

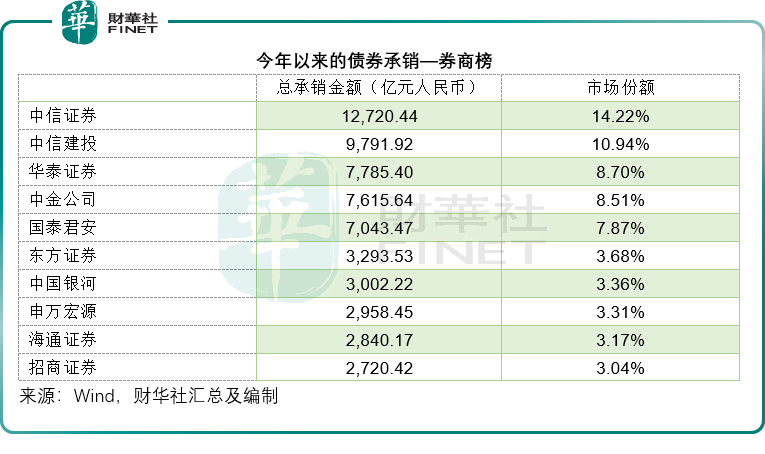

债券承销方面,国泰君安和海通证券的债券承销规模市占率或分别达到7.87%和3.17%,如果两者合并,其承销规模或可达到9,884亿元,将超过第二位的中信建投,但仍低于中信证券的1.27万亿元。

港股的股权承销方面,海通国际在中资券商中排名第四,仅次于中金、华泰和中信,募资规模或为8.98亿港元,而国泰君安或为1.55亿港元,两家券商的合并或可巩固在港股股权承销业务的地位。

因此,就投行业务而言,国泰君安和海通证券的合并或可实现强强联合,成为挑战中信证券和中金公司领先投行地位的有力竞争对手。

财富管理业务方面——券商的主要收入来源,海通证券2024年上半年的股票交易量或为5.8万亿元,基金交易量为1.56万亿元,而国泰君安的股票交易规模或为9.87万亿元,证券投资基金的交易规模为1.65万亿元,其估算的市场份额分别为4.92%和5.54%,两家券商合并将进一步扩大市场份额。

两家券商最主要的手续费收入是买卖证券业务。2024年上半年,国泰君安和海通证券的代理买卖证券业务收入分别为19.65亿元和11.91亿元,若两者业务合并,其合计的买卖证券业务总收入有望达到31.55亿元,高于中信证券的29.86亿元。

零售客户方面,期内海通证券“e海通财”的APP月活为583万人,行业排名第四,而国泰君安的君弘APP月活为828.73万户,若两者合并,其月活或进一步大幅提升。

总结

国泰君安与海通证券在宣布合并之后,经历了一个月的停牌,也错过了近来券商的大行情,因此其AH股价在复牌之后均大涨,但因为A股的涨幅受限,其涨势未一步到位,因此按现价和其换股比例及随后的增发规模计算,合并后的国泰君安市值未必能追上中信证券——中信证券的A股股价自9月24日券商行情开启以来已累计上涨45%。

但是从业务规模和合并的潜在协同效应来看,国泰君安和海通证券的合并,或可挑战当前中信证券、中金公司和华泰证券等的领先地位。

从行业来看,国泰君安和海通证券的合并,或也触发越来越多的小型券商谋求通过合并来夯实业务优势,这将推进行业的整合潮,通过优胜劣汰提升运营商的整体业务、定价竞争力,有利于行业的发展。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载