工业企业利润,行业结构,库存

8月工业企业当月利润增速显著下降,录得-17.8%,既反映了基数因素的影响,也表明需求有待提振,工企利润后续仍面临高基数效应。在量、价、利润率方面,量价齐跌,营收利润率下降显著,产销率下降,营收承压。从资产回报率来看,2024年8月资产回报率下降至年内新低,录得4.6%。从所有制看,各类型企业利润增速均为负增长,其中私营企业、股份制企业、国有企业下降显著。

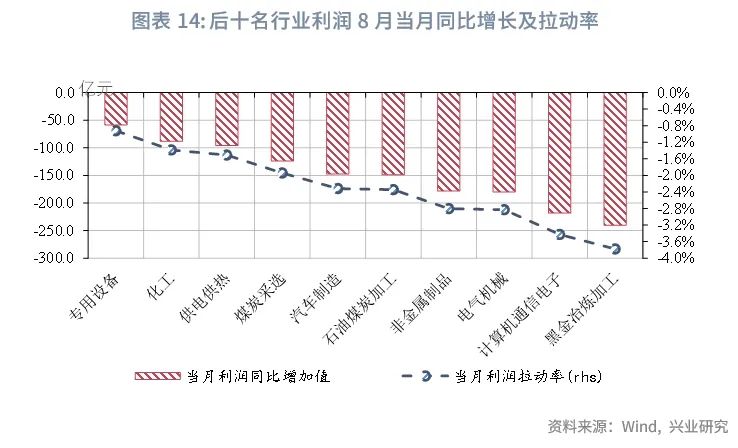

从行业结构来看,采矿业有一定拉动作用,消费品制造业相对稳定,基础工业、装备制造业多有拖累。消费品制造业相较其他行业降幅较小,外贸轻工业、内销轻工业当月同比增速分别为-3.1%、-4.5%;采矿业表现分化,有色采选、非金属采选业利润拉动作用明显;装备制造业仍延续分化态势,电气机械、汽车制造对当月利润分别拖累2.8、2.3个百分点。

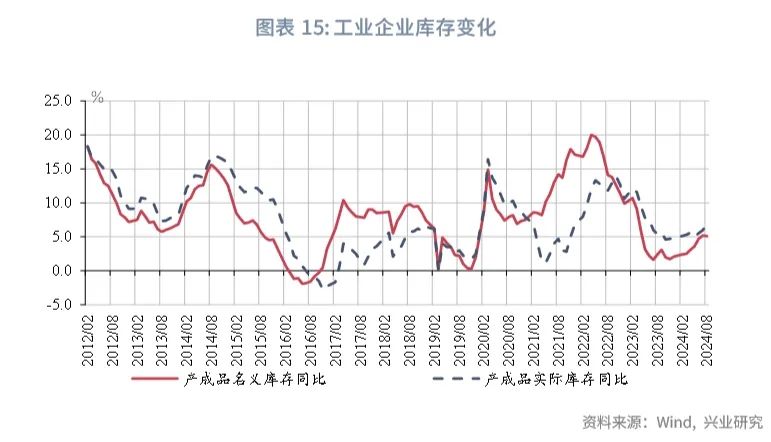

工业企业库存增速略有下降,累计营收增速亦有下降。8月库存同比下降0.1个百分点至5.1%,营收累计增速在稳定三个月后有所回落,录得2.4%,企业营收开始承压。内需走弱迹象下,需观察后续增量政策的提振效果。

事件:

2024年8月,工业企业利润当月同比-17.8%,前值4.1%。

点评:

一、整体变化:利润增速显著下降

8月工业企业当月利润增速显著下降,既反映了基数因素的影响,也表明需求有待提振,工企利润后续仍面临高基数效应。8月规模以上工业企业利润当月同比录得-17.8%,较前值下降21.9个百分点,为近7年历史同期水平。一方面,受同期基数较高影响,2023年8月工业企业利润当月值为同期较高水平,其中,投资收益规模反季节性升高,或是推升高基数的原因之一。除基数影响外,不考虑样本口径调整下,当月利润绝对水平较同期属于较低水平,市场有效需求不足以及高温、暴雨、洪涝等自然灾害对部分地区影响较大等因素或是主因,表现在量、价、利润率变化等多个因素对利润的拖累。综合来看,后续利润恢复继续面临压力,需关注9月后增量政策对内需的提振作用。

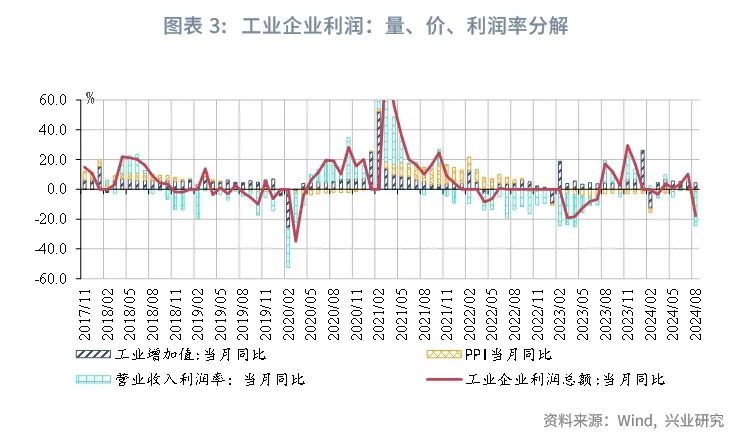

在量、价、利润率方面,量价齐跌,营收利润率下降显著,共同拖累利润增速下行。

第一,利润主要支撑行业量跌明显,对利润形成拖累。从“量”来看,8月工业增加值当月同比下降0.6个百分点至4.5%。分行业看,前期主要拉动利润增长的行业,8月行业增加值均有回落,如运输设备、计算机电子、有色加工、化工、纺织业等行业均下降明显,仅电力、燃气及水的生产供应业有所回升。

第二,价格走弱拖累基础工业等行业利润回升。从“价”来看,PPI当月同比降幅扩大1个百分点至1.8%,自5月回升以来再度走低,与工业企业利润相关的南华工业品价格指数、生产资料均显著下行。其中,南华工业品指数8月由正转负,9月降幅继续扩大,对基础工业利润恢复约束较大。

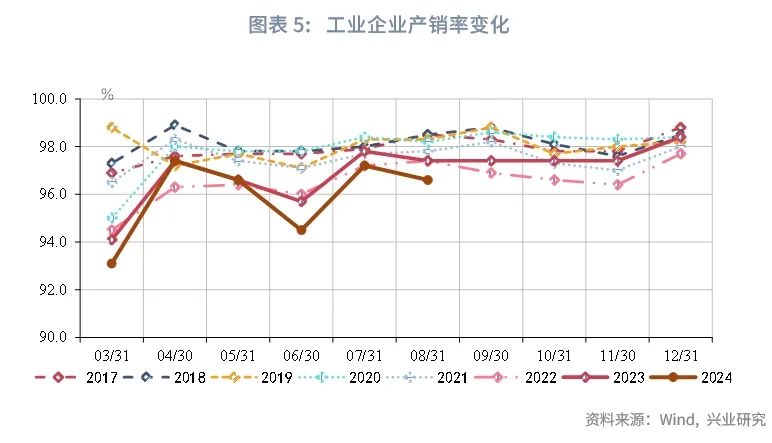

第三,营收下降,叠加成本上升,对利润形成拖累。从利润率来看,产销率回落至96.6%,亦反映出有效需求不足,营收增速下降明显。同时营业成本小幅增加,8月成本收入比(每百元营收收入中的成本)85.8元,较同期增加0.1元,仍处于高位。

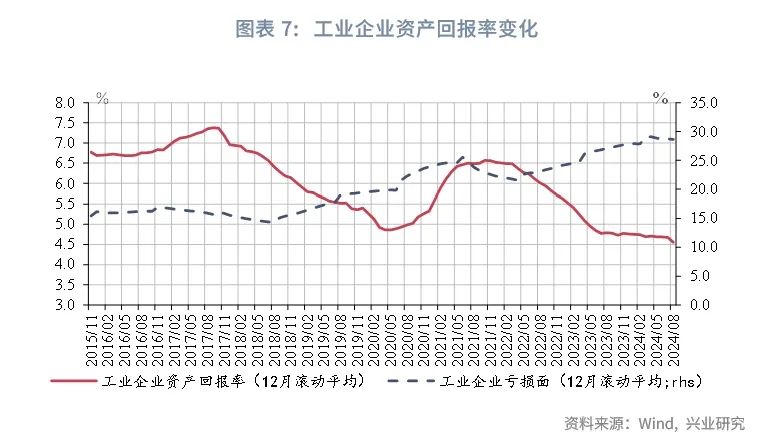

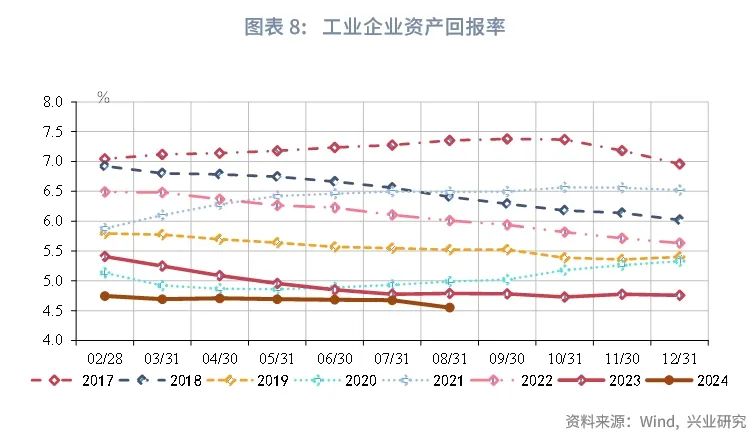

从资产回报率来看,2024年8月资产回报率下降至年内新低。资产回报率为利润总额与资产规模的比值,为剔除季节性影响,采用12月滚动平均值。2024年8月资产回报率为4.55%。

从所有制看,各类型企业利润增速均转负,其中私营企业、股份制企业、国有企业下降显著。8月私营、股份制、国有、外商工业企业利润同比分别为-28.5、-24.4%、-22.7%、-8.3%。私营企业当月下降48个百分点,营业收入转负,当月同比-0.7%;股份制企业利润当月同比下降32.2个百分点,营业收入下降4.3个百分点至5.3%;国有企业利润当月同下降24.3个百分点,营业收入增速降幅扩大,下降1.0个百分点至-2.5%;外商及港澳台企业利润当月同比下降21.4个百分点,营业收入由正转负至-2.9%。

二、行业结构:基础工业、装备制造业多有拖累

我们按照行业特性将41个工业细分行业分为三大类,分别为:采矿业、制造业、公用事业三大类别。其中,制造业中28个细分行业[1]进一步分为五类:基础工业、内销轻工业、外贸轻工业、装备制造业、高技术制造业[2]。

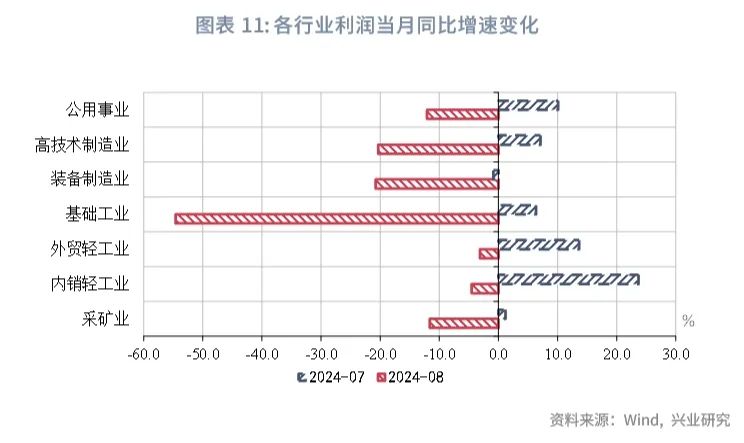

从利润当月同比来看,基础工业、装备制造业、高技术制造业利润降幅较大。外贸轻工业利润当月增速为-3.1%,下降17个百分点;内销轻工业利润当月增速为-4.5%,下降28个百分点;装备制造业、高技术制造业当月增速分别下降20个、27个百分点,分别录得-20.8%、-20.3%;基础工业降幅最大,当月增速录得-54.6%;采矿业、公用事业增速分别为-11.6%、-12.1%。

从细分行业来看,采矿业有一定拉动作用,消费品制造业相对稳定,基础工业、装备制造业多有拖累。

第一,消费品制造业相较其他行业降幅较小,外贸轻工业、内销轻工业当月同比增速分别为-3.1%、-4.5%,表现相对稳定,体现出国内消费需求和出口增长有一定支撑。其中内销轻工业中的烟草制品、食品,外贸轻工业中的皮革及制品业对当月利润仍有一定拉动。

第二,采矿业表现分化,但部分细分行业利润拉动作用明显。采矿业当月同比增速-11.6%,但有色采选、非金属采选业利润支撑明显,分别拉动当月利润0.4、0.3个百分点。

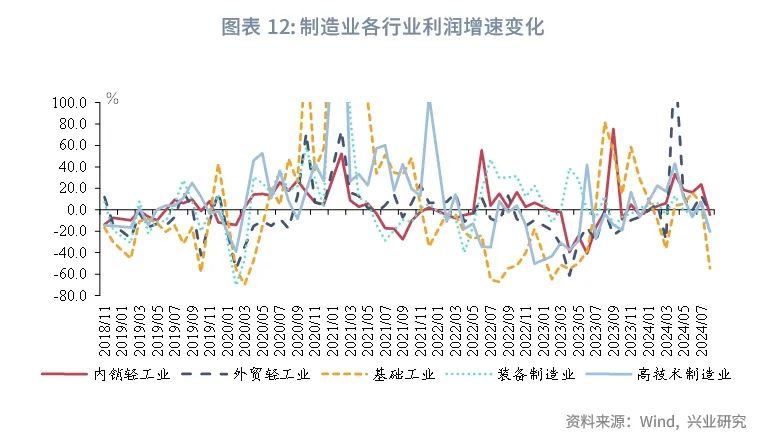

第三,高技术制造业利润增速由正转负,当月利润增速下降27个百分点至-20.8%。高技术制造业主要支撑行业计算机电子拖累明显,拖累当月利润3.4个百分点。一些新兴行业利润增长势头较强,根据国家统计局解读:“代表高端化、智能化、绿色化的航天器及运载火箭制造、智能车载设备制造、锂离子电池制造等行业利润增长较快,同比分别增长20.3%、26.2%、29.9%;新兴重点领域产业链协同效应逐步显现,半导体器件专用设备制造、敏感元件及传感器制造、光电子器件制造等行业利润同比分别增长14.5%、42.9%、130.6%。”[3]

第四,装备制造业仍延续分化态势,当月同比增速-20.8%,累计同比3.2%。其中,运输设备、金属制品修理仍有拉动,分别拉动0.2、0.1个百分点;而电气机械、汽车制造对当月利润持续拖累,分别拖累2.8、2.3个百分点。汽车零售持续负增长,对行业利润形成显著拖累。

三、库存:增速小幅下降

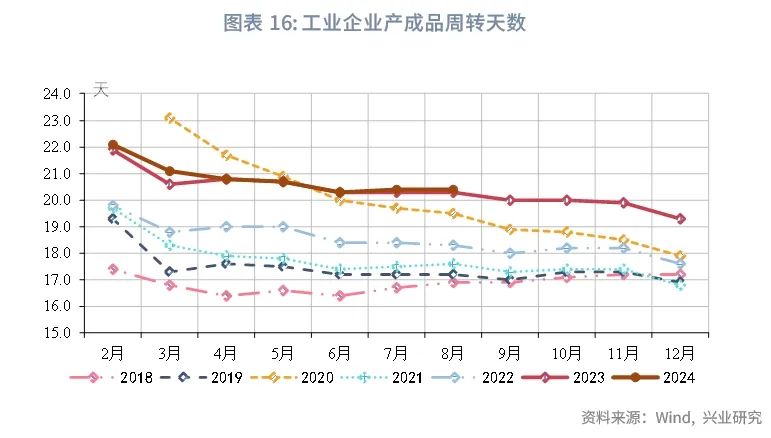

工业企业库存增速略有下降,累计营收增速亦有下降。8月库存同比增速下降0.1个百分点至5.1%,营收累计增速在稳定三个月后有所回落,录得2.4%,企业营收开始承压。产成品周转天数与上月持平,录得20.4天。

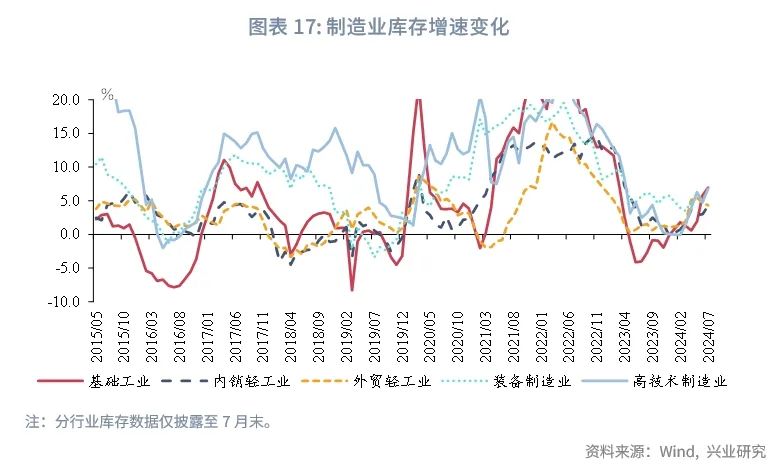

分行业看,7月高技术制造业、基础工业补库力度较大,装备制造业、外贸轻工业库存增速小幅下降。7月,公用事业、基础工业、高技术制造业、装备制造业、外贸轻工业、内销轻工业、采矿业库存同比分别录得27.3%、6.9%、6.8%、5.7%、4.3%、4.2%、1.4%。其中,高技术制造业补库力度加大,库存增速上升2.0个百分点;轻工业、装备制造业补库动力放缓,分别下降0.1、0.4个百分点。细分行业来看,采矿业库存增速多有下降,库存增速下降2个百分点及以上;内销轻工业中的烟草制品业、造纸业,基础工业中的石油加工业、化工等库存上升2.5个百分点及以上,基础工业补库特征较为明显。

文章来源:兴业研究公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载