9月25日,中旭未来(09890.HK)罕见迎来暴涨,盘中一度逼近56%的惊人涨幅至7.89港元;截止收盘,该股涨幅有所收窄,最终定格在38.14%,报6.99港元/股。

将时间轴拉长,可以看到,中旭未来的股价波动之剧烈令人瞩目。自去年11月起,该股从11港元附近启动,一路走高,于今年1月31日攀上72.45港元的历史高点。

进入2月后,公司股价出现巨震,2月2日单日跌幅高达76.4%至16.66港元/股,而后经过短期调整后很快又涨至2月28日的近60港元/股。

但好景不长,随后中旭未来的股价再次陷入了持续的下行通道,不断刷新低点。截止当前,与1月最高的72.45港元/股相比,该股累计已跌超90%,市值则大幅缩水至约37.36 亿港元。

股价如此动荡的背后,是投资者对中旭未来基本面状况的深切忧虑。

公开资料显示,中旭未来以“贪玩游戏”品牌为核心,专注于手机游戏的研发、营销和运营。截至今年6月30日已累计运营超过380款游戏产品,并拥有高达6.03亿名的注册用户。

然而,从经营层面看,中旭未来陷入业绩困境。

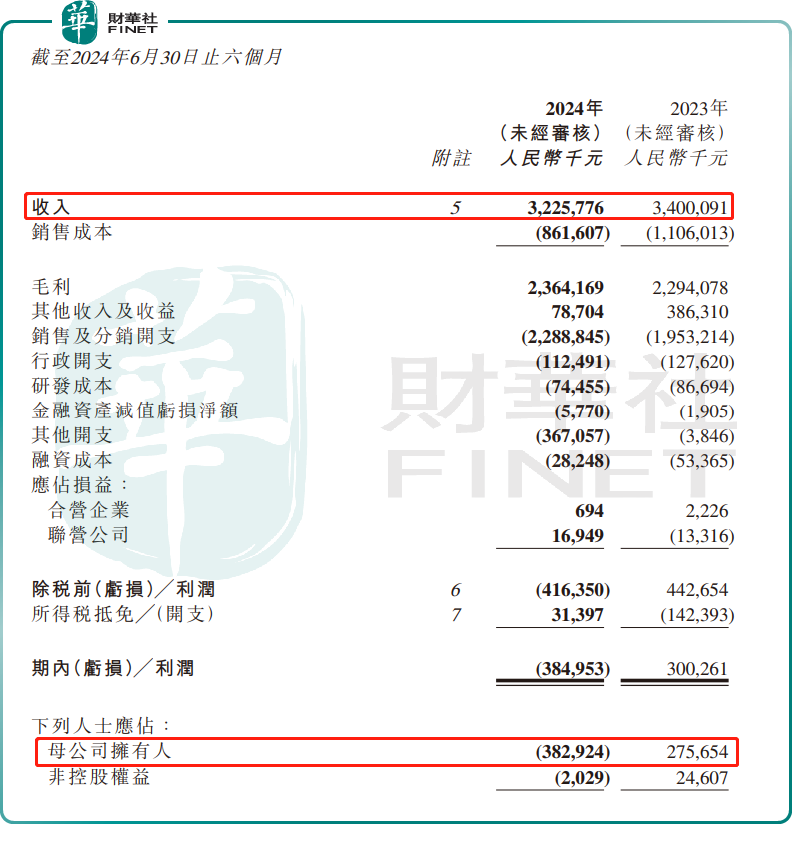

今年上半年,中旭未来收入32.26亿元,同比下降5.1%。这一下滑,主要归因于联运模式下游戏产品收入的显著减少所致。更为严峻的是,期内公司由盈转亏,归母净利录得亏损3.83亿元,而上年同期则为盈利2.76亿元。

据悉,中旭未来的收入主要来自网络游戏、网络文学产品和短视频,及消费品业务。其中,游戏业务是中旭未来主要盈利来源,其游戏产品收入达到31.5亿元,占上半年总收入的97.7%。

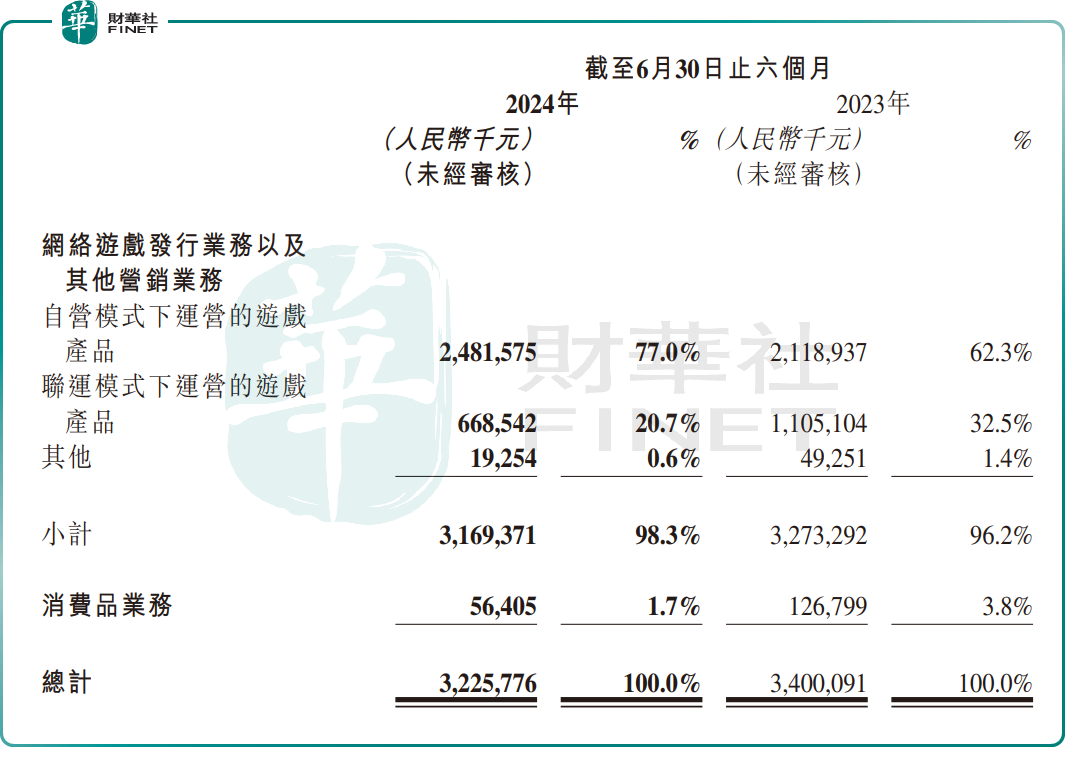

中旭未来透露,今年上半年公司已推出29款新游戏。其中,《斗罗大陆:史莱克学院》《野兽领主:新世界》深受玩家喜爱从而带来显著收益。报告期内,自营模式下营销及运营的游戏产品产生的收入同比增长17.1%,至24.82亿元。

但联运模式下营销及运营的游戏产品收入为6.69亿元,同比减少39.5%。这一减少主要是由于:(i)部分现有游戏产品已进入其生命周期的后期阶段,导致联运模式下的收入减少;以及上半年推出的新游戏主要采用自营模式,从而减少了联运模式下的收入。

同时,随着新游戏的密集上线,中旭未来也面临着巨大的宣传推广压力。

半年报显示,中旭未来的销售及分销开支达到22.89亿元,同比增长17.2%,占总营收达70.95%。中旭未来称,主要由于加大了对新优质游戏的推广及广告的力度。这在经营层面对利润带来较大的负面影响。

中旭未来曾坦言,受宏观经济整体态势趋缓、游戏用户增长红利逐渐减少、存量竞争格局不断加剧等因素影响,游戏行业面临较大压力。

此外,除了业绩层面的困境外,公司高层的人事变动或也为其股价的持续下滑添上了一抹阴影。

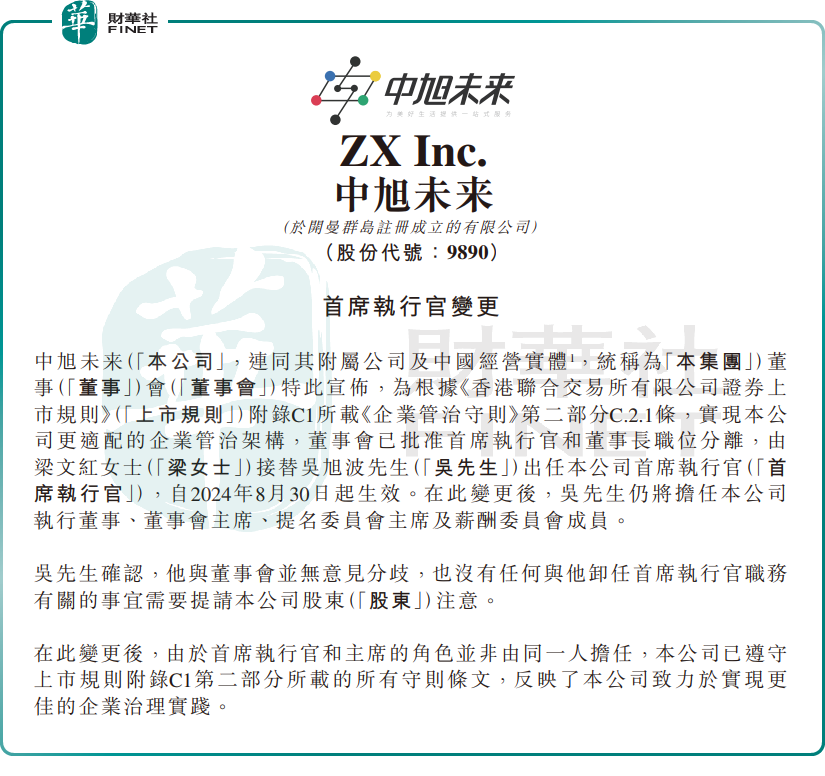

8月30日,中旭未来发布公告称,由梁文红接替吴旭波出任公司首席执行官,即日起生效。在此变更后,吴旭波仍将担任公司执行董事、董事会主席、提名委员会主席及薪酬委员会成员。

这一高层人事变动无疑为公司未来的战略方向增添了更多的不确定性,从而进一步触发了市场的谨慎情绪。

根据Wind,9月28日公司将有630.78万股解禁,届时是否会带来卖压冲击抑或在情绪面产生影响,投资者亦需留意。

综上所述,中旭未来在资本市场上的表现虽偶有亮点,但整体而言仍面临着诸多挑战与不确定性。未来,该公司能否顺利走出困境,实现业绩的企稳回升,仍将是市场关注的焦点。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载