中秋节假期,A股市场休市,但是全球的资本市场正翘首期待这一周的行情,因为本周将有三大最受关注的发达国家央行公布议息结果。

美联储:降息预期的重大反转

美联储一马当先。

这个全球最主要结算货币背后的央行,将于9月19日(周四)公布议息结果,这很可能会是2020年以来的第一次降息。自2022年3月以来,美联储已累计加息525个基点,令当前的美国联邦基金利率达到5.25%至5.50%的高位水平。在上一次2023年7月27日加息25个基点后,美联储已有近14个月维持利率不变。

颇具戏剧性的是,在上周公布CPI通胀数据后,部分投资者预期美联储会在9月的议息会议上维持利率不变,但是一天之后,这个想法出现了很大的变化,这是因为随后公布的PPI(生产者价格指数,即上游价格)与失业人数出乎意料显示美国经济表现较预期弱,投资者开始憧憬美联储会通过扩大降息幅度来刺激经济。

芝商所的美联储观察工具显示,对于美联储降息50个基点的预期,由一周前的30%陡然上升至现在的61%;而对美联储降息25个基点的预期,则由一周前的70%下降至仅39%。

这一戏剧性的转变,令全球的资产价格也出现波动。美元指数持续下降,现报100.79。

加大降息预期的推动下,油价从之前的低位反弹,投资者或下注于加大降息力度推动全球最大能源消耗国的需求,布伦特原油期货价在跌破70美元至大约68美元后不久即修复失地,现报每桶71.89美元;WTI原油期货价也在跌破66美元后即回升至69美元。

另一方面,金价再创新高,除了因为美元扩大降息预期,令美元计价的黄金得到支持外,欧洲央行上周下调主要利率,反映政策制定者对控制区内通胀信心正在增强,意味着接下来或还有降息举措,持有黄金的意愿或有所提升。

除了美联储的利率决策外,市场还将关注美联储主席鲍威尔对于经济的预期以及未来利率政策的取态。

财华社认为,利率决策的摇摆或加大了风险投机活动,市场的波动或加大,其中反映科技股表现的纳斯达克指数(IXIC.US)或波动更大。英伟达(NVDA.US)AI芯片供不应求的紧迫性再一次被甲骨文(ORCL.US)创始人证实,他调侃已在恳求老黄快点供货,并提及AI的研发和商业化离不开庞大的资本投资,持有大量现金的科技巨头,其资金投向AI的价值在降息周期或得以体现。

日本央行:谨慎加息或是选项

日本央行将于9月20日(周五)公布利率决策,市场普遍预期日本央行九月份将维持利率不变,但是会对进一步加息持开放政策,最快可能会在10月加息。日本央行官员曾表示,短期利率至少要到1%,才能维持2%的通胀目标,其当前的利率为0.25%。

受日元汇价持续受压,全球游客涌入日本消费推动,日本的2024年7月份通胀率达到2.8%,核心通胀率达到2.7%。

为了刺激经济,日本央行长期奉行负利率,随着美国自2022年开始加息,日本与美国的利率差持续扩大,全球交易最活跃的货币对之一美元日元货币对,也因此而被大量用于进行套息交易,加大了日元汇价的波动风险。

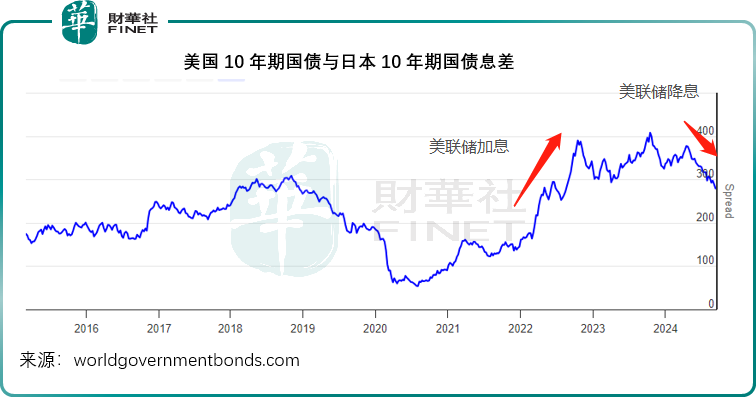

见下图,随着日本央行加息与美联储将降息的预期升温,日本10年期国库券与美国10年期国债息率之间的差额在下降。

由于美国与日本之间的利率差有所缩小,日元兑美元的汇价也在上升。见下图为美元兑日元汇率曲线图,即曲线越往下,美元相对日元汇价下降,而日元相对美元汇价上升,反之亦然。而刚刚美元兑日元汇率已突破140的心理关口,这也是2023年7月以来的首次,反映日元近日的强势。

日本央行于今年3月多年来首次将负利率转正,随后为了抵御日元贬值压力,于7月加息25个基点,至0.25%,并且削减每月的买债规模,以实现利率正常化。

或许可以预见,若美联储大举降息,而日本央行继续推进利率正常化,美日之间的利差缩小,美元相对日元的汇价或下行,日元兑美元的价格上升,而有可能进入一个新的汇率周期。

英国央行:很可能按兵不动

曾经的经济霸主,英国也将于周四公布利率决策,市场普遍预期率先进入降息周期的英国,在上个月降息25个基点后,这一次会按兵不动。在英国央行公布利率政策的前一天,该国将公布通胀数据,市场普遍预计8月份英国的通胀数据会维持2.2%的稳定水平,稍微高于2.0%的通胀目标。

总结

随着西方经济大国的通胀率因加息周期而得到遏制,这些大国的央行也开始进入宽松货币政策阶段,以刺激国内经济,对于股市而言,这是好事——推动企业盈利,下降的资金成本也促使资金敢于冒险。

但是,“预期”一向是股市拨弄风云的那只手,当出现“超出预期”的事件时,市场的波动幅度也会扩大,这就是风险的来源。所以接下来,影响市场的不是“会不会”降息,而是“降多少”。

降多少合适?或许不是央行官员说了算,而是市场,降得太多,经济过热,通胀升温,利率周期将会发生转向,就像2022年起的加息周期;降息不足,消费紧缩,经济衰退,引发下一场经济危机,央行还是需要大举降息或是采用其他“放水”政策来刺激经济,就像2019年至2020年时。

这就是利率周期的运转以及对商品、利率和汇率市场的影响,并没有新鲜事,只要明白其中的运行原理,就能驾驭周期。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载