注射剂市场综述

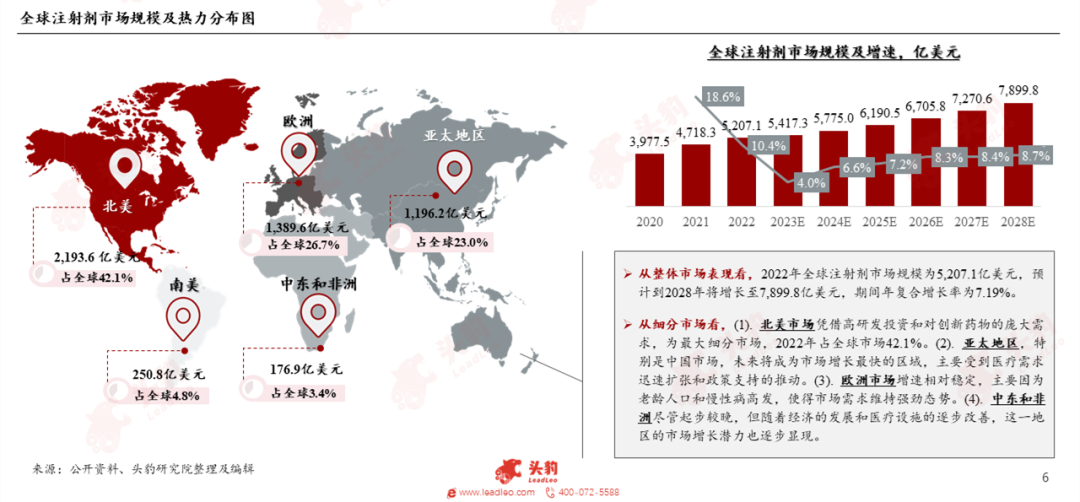

孙榕介绍道,注射剂指原料药物或与适宜的辅料制成的供注入体内的无菌制剂。近年随着信息技术和生物技术的发展,目前全球注射剂产业正向智能化和个性化转型,治疗领域不断拓宽。2022年全球注射剂市场规模达5,200亿美元左右,其中北美市场是最大细分市场,占全球市场的42.1%,主要得益于高水平的研发投资以及对创新药物的持续需求。亚太地区则占到全球23%左右的市场份额,其中中国市场在较高老龄人口基数、利好政策支持、较优的产品价格优势涌现,未来有望成为全球市场增速最快的区域。

中国注射剂产业发展现状

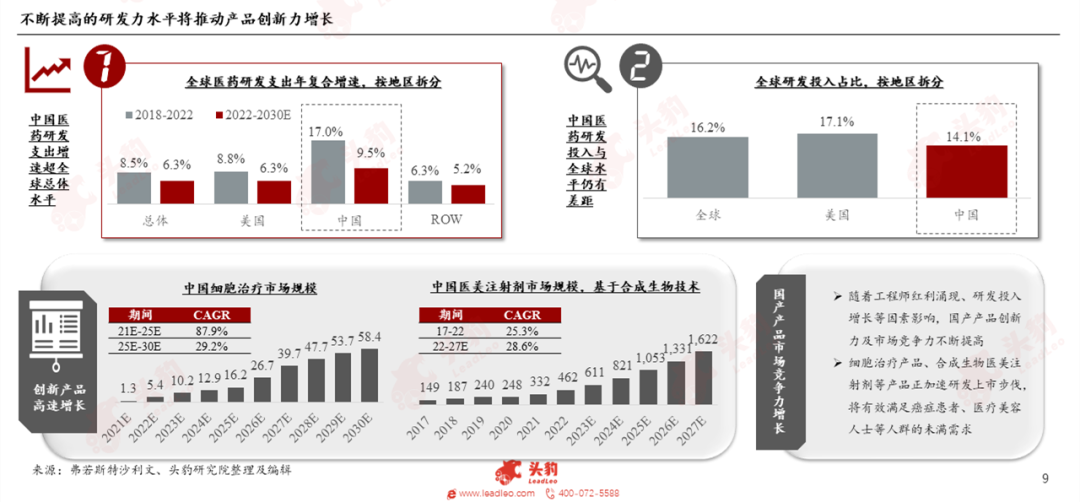

孙榕指出,围绕中国市场发展环境看,医药市场研发投入的不断增长是主要驱动力。据沙利文数据显示,由于美国制药公司资助的临床试验增多,新兴治疗技术不断涌现,以及临床研究费用增加,美国制药研发规模占全球最大的比例,2022年为42.6%。尽管中国医药市场的研发投入占比远落后于美国,和16.2%的全球平均水平相比也有一定差距。随着近年中国工程师红利的逐渐显现,药物创新需求的增加等因素影响,中国市场在药物研发开支方面有较大的增长潜力,其远期年复合增长率超过全球最高水平,也将为注射剂等产品的创新提供强大的研发动力。

她进一步择取了两大创新产品的增长情况作为案例,细胞治疗药物市场规模在2021至2025年的预期年复合增长率达87.9%,主要得益于先进的基因编辑技术和个性化治疗方案的突破,可以更精准地定位肿瘤细胞,提高治疗效果。此外,在医美领域,基于合成生物技术发展的注射剂产品,从2017年到2022年的复合增长率为25.3%,并预计在2022至2027年间复合增速攀升至28.6%。这一增长源于新型生物材料的出现以及合成生物技术的应用,使得医美注射剂产品在安全性、医美效果等方面得到显著提升,满足了消费者对医疗美容日益增长的需求。因此,通过不断增加的研发投入和技术创新,中国市场正经历一轮深刻的变革。未来伴随更多创新产品的研发与上市,中国注射剂产品市场竞争力的提升,有望在全球市场中占据更加重要的位置。

中国注射剂产业前景展望

针对中国注射剂行业未来发展趋势,孙榕表示从产品端看,由于注射剂通过静脉或肌肉注射快速进入体循环,是一种安全风险较高的剂型。根据2023年度国家药品不良反应监测报告显示,注射给药不良反应事件报告占比达56.3%。FDA关于注射剂的无菌保证缺陷也曾发出多起警告信,因此注射剂的无菌保障一直是国内外药品监管机构审评和核查的重点。以美国医药市场为例,FDA于 1976 年首次提出对注射剂生产过程尤其是灭菌工艺开展验证。2004 年发布了通过无菌工艺生产无菌药品的cGMP,指出无菌药品的生产主要通过终端灭菌或无菌工艺。2023年,美国注射剂协会发布了《药品生产中的污染控制策略开发》,对无菌药物生产中的污染控制实践进行了阐述,指出需通过对设施、设备和生产工艺的设计和确认。

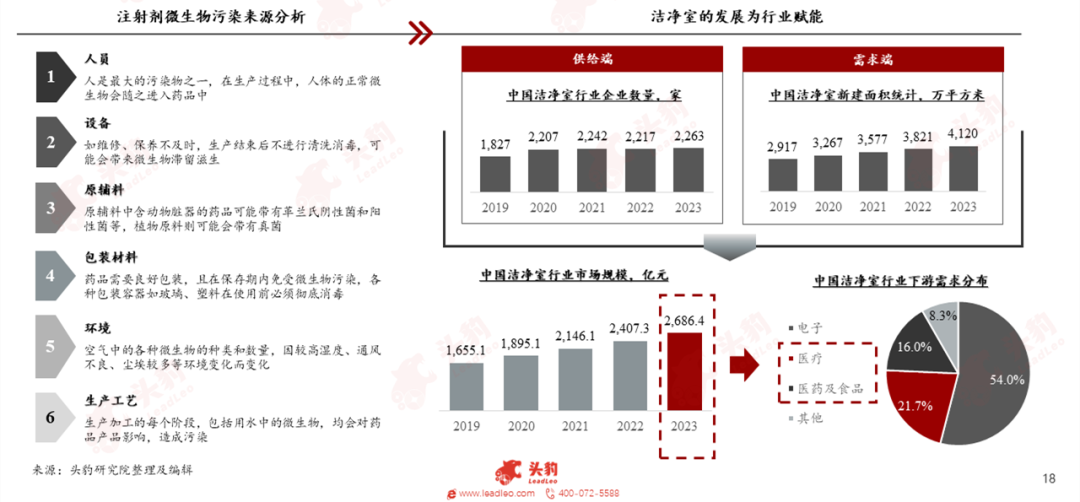

因此,注射剂的灭菌是保证制剂质量和用药安全性的重要工艺步骤,也是无菌体系建设的重要目标。在注射剂生产制造过程中,共有两点需要注意。第一,质量风险管理。对生产各环节引入污染的风险进行识别、监控以及评估,需要考虑的要素包括厂房和设施、人员、空气和水系统、产品容器密封性等,应基于对产品和工艺等的全面理解建立预防污染控制措施,制定质量管理体系,并进行定期监测与更新。第二,采用注射剂无菌工艺验证。可通过在药品灌封后的湿热灭菌方式除菌,或者在无菌系统环境下,通过除菌过滤法或无菌操作法,消除导致污染出现的各种可能。因此,药企应合理选择并评估注射剂产品的无菌/灭菌工艺,并展开相应的工艺验证,同时严格执行GMP规范,对生产各环节潜在的污染风险进行评估,确保制剂的无菌水平。其中洁净室的发展有利于进一步加速制剂的无菌体系建设。

孙榕介绍到,洁净室主要分为工程洁净室及生物洁净室,生物洁净室主要适用于制药工业场景。随着中国医药工业、半导体等产业的崛起和高端转型,十四五规划对于生物医药等国家战略性新兴产业的推动,以及对医药制造行业在生产过程中的微污染防控工作的重视,作为保证高科技产品的良品率和安全性的重要基础设施,中国洁净室行业将帮助注射剂行业的无菌体系塑造工作的落实。

再从供应链维度看,目前全球制造业分工格局已形成梯队协同效应,第一梯队是以美国主导的以高端制造业和高科技产业为主的科技创新梯队,包括生物科技、新材料、医药等领域。其次是以欧盟和日本主导的高端制造业梯队,已在相关技术、资本、人才等方面完成了历史积累与产业升级,并在高新科技、前沿技术等领域实现持续创新。近年,随着中国经济水平与科技实力的发展,已在诸多技术密集领域实现突破,产业布局逐步转向价值链的较高环节。在逆全球化和保护主义抬头、国际经贸规则重构、新一轮科技革命加速推进、各国积极推动碳中和愿景等因素影响下,以及近年全球流行病、地缘政治冲突等突发事件的发生,更是进一步加速了全球供应链重塑步伐,已进入深度调整阶段。

2022年,美国商务部将33家中国实体列入“未经验证名单”,对这些企业包括一次性生物反应器在内的一系列生产设备实施进口审查,生物制造行业显露出与半导体制造一样的 “卡脖子”难点。作为新质生产力重要代表的生物制造产业,正逐渐成为引领经济发展的新引擎。在《“十四五”医药工业发展规划》中,更是将“产业链供应链稳定可控”被列为重点发展目标。因此从企业层面看,需要提高制药设备等领域的自主研发设计与生产能力,对产业化关键共性技术取得突破,补齐重点领域短板,实现产业结构的优化升级。

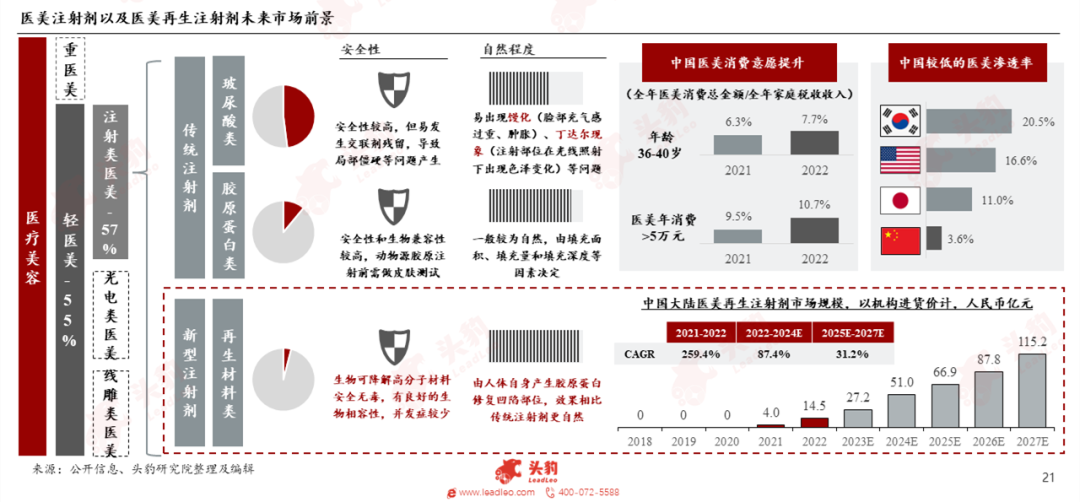

从注射剂应用场景看,未来医疗美容将是重要增长方向。其发展的底层逻辑主要在于:

第一,从消费观念看,中国仅为3.6%的医美渗透率。韩国医美渗透率全球最高,为20.5%,主要原因为韩国医美市场由政府主导,以发展医美产业链为核心,受到了国家支持和消费者求美意识强烈的共同推动作用。根据国际美容整形外科学会数据分析,全球和中国医美消费者的年龄都主要集中在19-34岁,该年龄段消费者受教育程度普遍较高,对新鲜事物的接受能力强,认为通过医美手段改善外观是实现自我提升和表达个性的一种方式,这一观念的变化极大拓宽了医美市场的潜在消费者基础。随着消费者对颜值的认知和追求不断提高,在消费观念的变化作用下,颜值经济的消费场景及适用人群的边界不断被拓宽,逐步释放的增长潜力将带动消费者对医美类项目的接受度及尝试度,有望加深医美类项目在中国内地市场的可及度。

第二,从消费能力看,由于医美具有较强的服务消费属性。因此在全球流行病影响减弱后,中国强韧的经济发展提振了消费信心,同时在扩内需、促消费的利好政策下,中国经济发展的内生动力不断增强,居民人均可支配收入得以不断增加,2023年全年国内GDP同比增长5.2%,全国居民人均可支配收入比上年名义增长6.3%,有望持续激活消费市场的活力,并进一步拉动医疗美容市场的深层次发展与扩容。预计中国医美市场的消费金额有望在2023年实现20%的年增长水平,呈现乐观增长预期。

在医美市场发展向好的大环境背景下,占据三成左右市场份额的注射类医美项目,相比光电类项目较长的疗程周期,可通过注射在额头、鼻梁、下巴、颧骨等部位,实现在除皱、塑形等方面立竿见影的效果,同时具有操作手段灵活、创伤小、恢复期短等优势,在市场的接受度及渗透率日益提升,未来将是主流的医美类项目。目前我国医美注射材料主要以玻尿酸、肉毒素为主,其上市时间较长,因此具有广泛的应用覆盖。但通过安全性、自然程度等维度的比较可以发现,玻尿酸类易发生局部僵硬、出现馒化效应、不易完全被人体降解代谢等问题。

最后,孙榕总结道,随着再生医学的兴起,生物再生材料的研发和应用成为生物材料时下最热门的领域,其凭借良好的生物相容性、安全性、通透性及可降解性、吸收性,被广泛应用于医美再生注射剂产品的研发生产中,未来随着再生材料及相关技术的升级迭代,医美再生注射剂产品在安全性及产品性能等方面或将有进一步突破,符合中国医美市场的个性化与自然化需求的新材料出现,将使得医美再生注射剂市场展现较高增长前景。

文章来源:头豹公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载