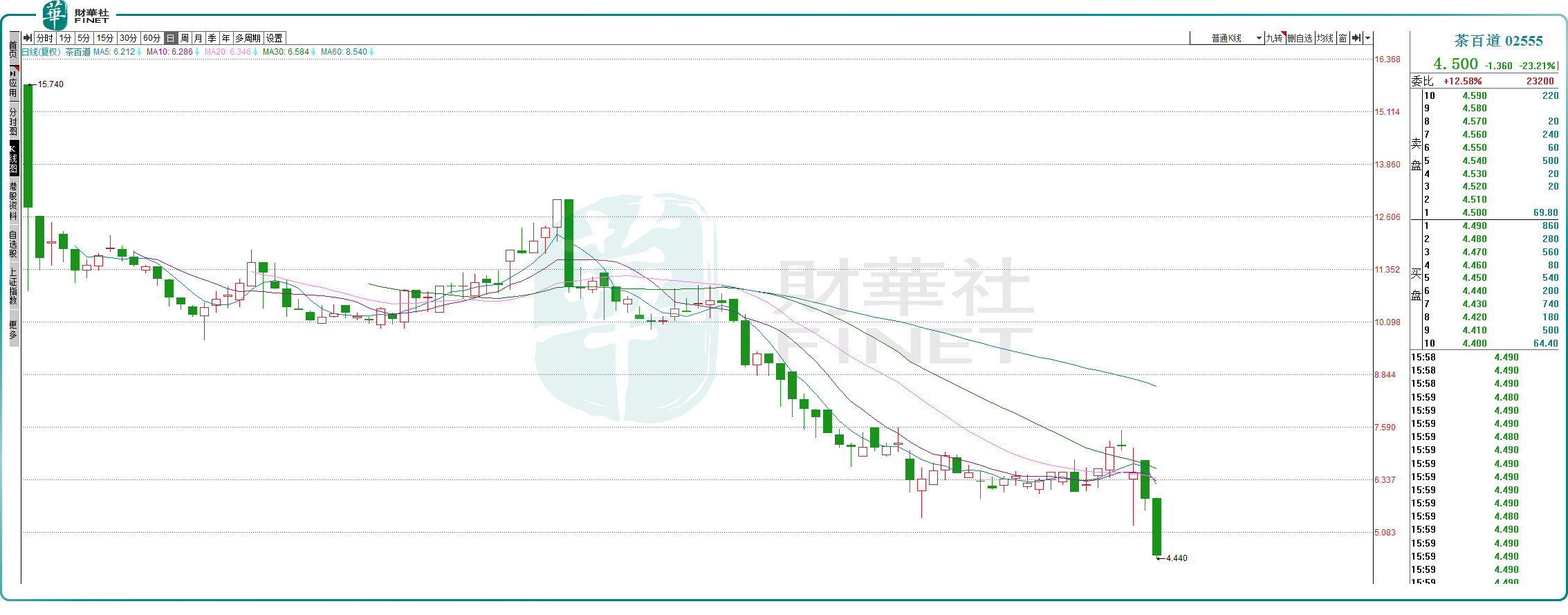

9月11日,茶百道(02555.HK)股价跳水,大跌23.21%,创下上市以来的新低,目前公司报4.5港元/股,市值仅剩66.49亿港元,处于严重破发的状态。

茶百道在一众茶饮企业(比如古茗、沪上阿姨、蜜雪冰城)中突出重围,头顶“新茶饮第二股”光环,在今年4月份成功登陆港交所,公司至今累计跌幅已超过70%,堪称“膝盖斩”。

关于股价波动,财华社暂未发现利空消息,公司跌跌不休,或许与其基本面的疲软有关。

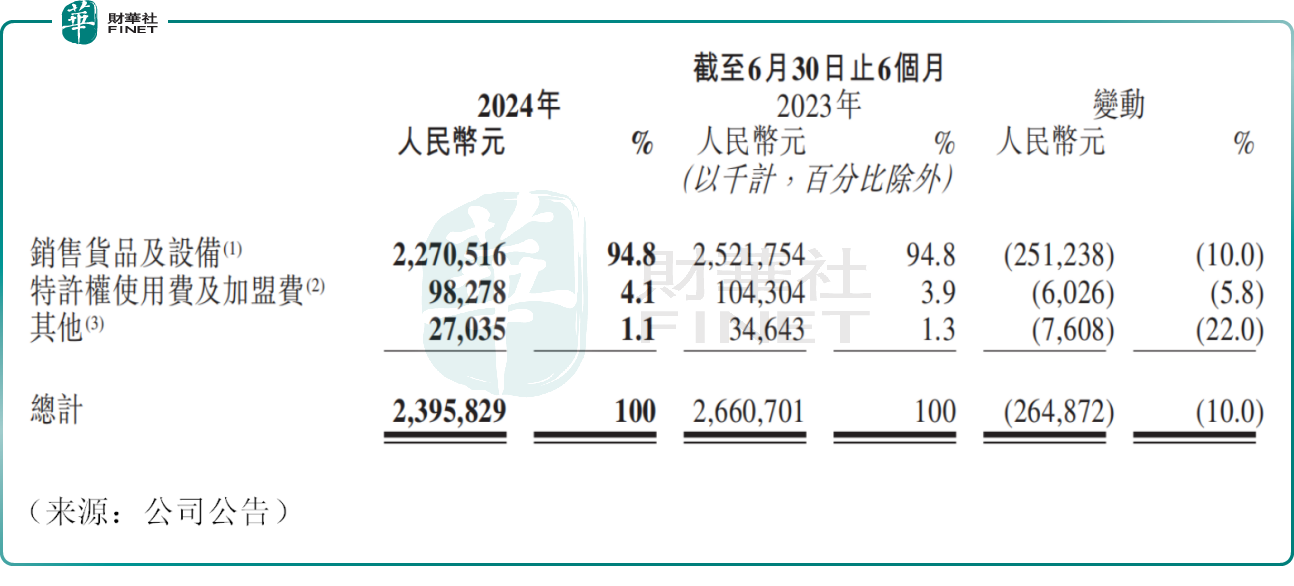

8月末,茶百道发布了2024年中期业绩,上半年公司录得营收23.96亿元(人民币,下同),同比下滑10.0%,上半年经归母净利润2.37亿元,同比大幅下滑约59.7%。

这也是公司上市以来的首份业绩报告,短短几个月“业绩变脸”,营收利润双双下降,让曾经追捧“新消费”的投资者颇为尴尬。

对此茶百道表示,2024年上半年公司市场费用增加、对加盟商支持力度加大,导致盈利的承压。

茶百道向来“加盟为主,直营为辅”,今年年初,茶百道为助力加盟商降低开店成本,采取了一系列措施。比如在签约环节,新加盟商新签1间门店,减免4万元;新签2间门店,合计减免18万元。老加盟商新签一间门店,可享受减免9万元/间的政策。此外,公司还推出“物料返点政策”“高租金返点政策”等优惠活动。

数据显示,上半年公司门店数量达8385家,同比增长20.6%,其中直营门店仅9家,加盟店数量为8376家。严格来说,加盟商群体是公司真正的客户,贡献了绝大部分营收。

然而,数量的增长并未换来收入的提升,财报显示,占比持续超九成的销售货品及设备业务,实现收入22.71亿元,同比下降10.0%;特许权使用费及加盟费0.98亿元,同比下降5.8%。

显然,茶百道的扩张政策并不奏效,开支的增加也让公司的业绩陷入被动,这也反映出当下新茶饮赛道的萧条,相关企业日子过的并不轻松。

无独有偶,被视为新茶饮龙头的奈雪的茶(02150.HK)此前亦发布公告,上半年公司实现营收25.44亿元,同比下降1.9%,期内亏损高达4.38亿元,同比由盈转亏。公司管理层曾坦言,需求不振、收入下滑,是公司当下面临的最主要矛盾。

另外,值得关注的是,今年以来,新茶饮赛道迎来惨烈的价格战。喜茶、书亦烧仙草、古茗、茶百道、蜜雪冰城等多个头部品牌,通过调整菜单、发放优惠券等形式降价,激战“10元价格带”。

据红餐大数据,从2020年到2023年,新茶饮品牌10元以下消费占比从7.1%上升至29.6%,曾经三十元一杯的奶茶越来越难觅踪影,在当前宏观背景下,消费者对价格更为敏感,低价策略成为现制茶饮营销新风向。

这也导致身处其中的企业内卷加剧,行业竞争白热化,这或许是茶百道们股价不断走低的主要原因,投资者对未来预期难言乐观。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载