尽管上半年业绩表现不佳,但资本市场并没有抛弃普乐师集团(02486.HK)。

9月11日,普乐师股价暴力拉升,最终收涨41.6%,创下上市以来最大单日涨幅,同时刷新了去年12月以来新高。

此次股价大涨,普乐师并没有重大消息面出现。

从今日交易盘口来看,富途牛牛数据显示,9月10日当日流入的资金主要以小单为主,大单较少,或反映出散户参与度高,意味着市场参与者分散,导致股票价格的波动性增加。

此外,财华社的研究发现,普乐师与经发物业(01354.HK)、冠轈控股(01872.HK)等异动股类似,股价大幅异动背后成交量并不显著,换手率亦相对较低。

截至收盘,普乐师总股本约为1.21亿股,总市值为6.61亿港元,而今日单日成交量仅有71.74万股,成交额约为317.92万港元,换手率仅有0.59%。

上半年营收净利齐降

普乐师是一家数字化销售及营销服务提供商,主要专注于向主要在线下零售店(如超市、百货公司及户外促销活动)开展业务的头部FMCG(即快速消费品)品牌商及经销商提供实地销售及营销解决方案。

普乐师的主营业务包括定制营销解决方案、任务与营销人员匹配服务、营销人员派驻服务以及SaaS+订阅及其他服务,其中来自定制营销解决方案的收入占比接近八成。

众所周知,今年以来国内消费不振,同时线下消费市场内卷加剧并遭到线上零售的冲击,导致很多线下消费企业盈利受损,从而削减了营销方面的支出。

在此背景下,作为聚焦在线下零售渠道的营销服务商,普乐师今年上半年感到了阵阵寒意,营收及净利润齐下降。

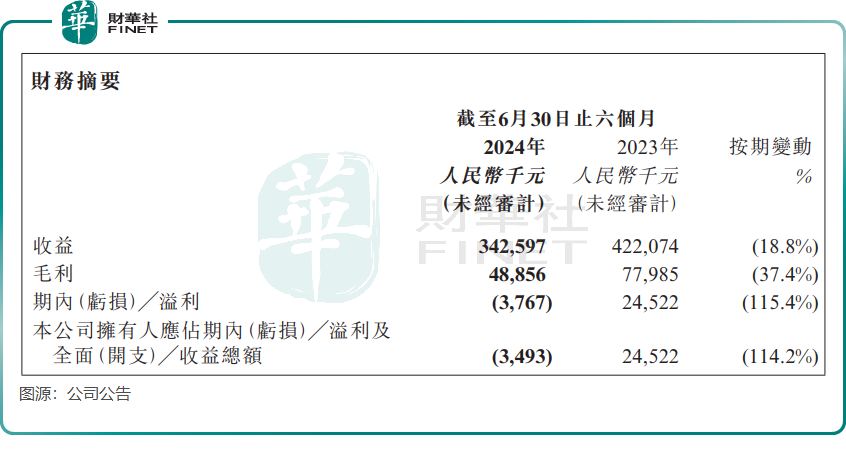

半年报显示,普乐师收益同比下降18.8%至3.43亿元,四大业务板块收入均出现不同程度的下降;毛利下降37.4%至4885.6万元;公司拥有人应占亏损349.3万元,上年同期盈利2452.2万元。

自年初以来,国内消费市场经历了从去年同期的“报复性消费”到当前的理性消费的转变,导致市场增长速度有所减缓。由于去年上半年的收入基数较高,这在一定程度上对普乐师今年上半年的营业收入产生了一些影响。

不过,相较于去年下半年,普乐师今年上半年的经营业绩出现回暖的迹象。普乐师在半年报中表示,对比2023年下半年,今年上半年收入增幅约为12.7%,毛利增幅约为189.3%。

付费客户高增,大客户依赖症或减弱

国内零售销售及营销服务市场分散且竞争激烈,这为头部行业参与者扩大市场带来了机遇。

然而,普乐师在行业中只位于二三梯队,按收益划分,公司于2021年仅占中国整体零售销售及营销服务市场约0.02%。

不过快消品市场空间并不小,于2021年占了国内整个零售市场的近六成。快消品业态规模庞大且数量众多,快消品经销商需要提升改善线下营销策略、提升消费者消费体验才能不被市场淘汰。

这对于普乐师来说具有很大的市场增长空间,只是当前国内整个消费市场疲弱,普乐师在这样的环境中难以幸免。

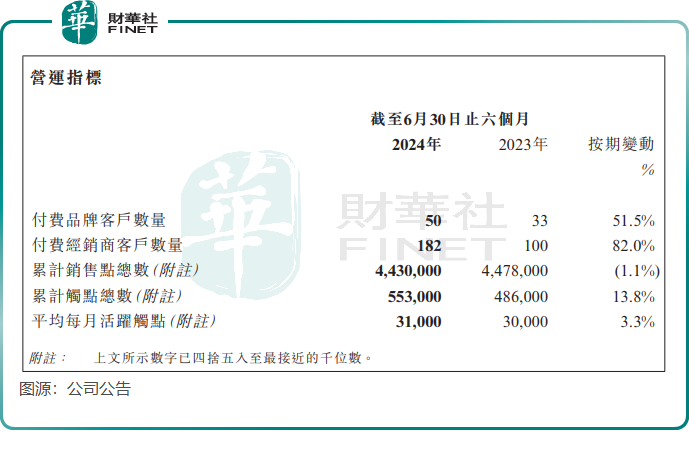

在过去,普乐师依靠大型企业来打开市场,2022年来自前五大客户的收入占比高达71%,意味着公司存在依赖客户的风险。而在今年上半年艰难的市场大环境下,普乐师客户拓展相当亮眼,付费品牌客户数量同比增长51.5%至50个,付费经销商客户数量同比大增82%至182个。由此看出,普乐师的大客户依赖症或已有所减轻。

此外,普乐师今年上半年累计销售点总数略有下滑,但累计触点总数及平均每月活跃触点均取得增长。

普乐师在其官网中表示,公司线下场景的潜在用户包括品牌方用户、经销商用户、终端门店用户以及营销人员。另外,公司拥有广泛且可扩展的终端营销人员网络和线下流量,截止到2023年4月,平台拥有的终端数据资产为400万个,覆盖全国31个省份共360多个城市;营销人员超45万,覆盖全国31个省共320多个城市。

为扭转业绩颓势,普乐师在半年报中表示,将继续深耕线下数字营销业务,主动加强与头部新型零售终端商的深入合作;积极探索与开展在线业务,与多家业务伙伴合作,开辟出一条多元化的O2O新赛道——“实时零售营销服务”;借助与某知名大学经济管理学院成立的“AI+数字化动销联合实验室”不断提升集团AI智能算法,并开发出零售标签智能识别,动销点位管理等用于管理动销资源。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载