8月30日,大新金融(00440.HK)迎来放量飙升,截至收盘大涨10.29%,而大新银行集团(02356.HK)紧随其后,股价大涨9%。此外,中银香港(02388.HK)、天津银行(01578.HK)等一些银行股也在今日迎来上涨,整体表现要强于8月30日A股市场的银行概念股。

今日大新金融及大新银行集团集体股价异动拉升或许与业绩有关。

营收同比增长近20%,净利息收入占比高

大新金融集团(集团)为香港领先金融服务集团之一,业务涵盖于香港、澳门及中国内地经营的银行、保险及其他金融相关服务。现时旗下共拥有两家上市公司大新金融和大新银行。大新金融是集团的一般保险业务的控股公司,亦为大新银行的主要股东。

大新银行持有三家银行附属机构(大新银行有限公司、澳门商业银行股份有限公司及大新银行(中国)有限公司),通过分布于香港、澳门及中国内地合共约64个业务网点及一家证券交易公司,为客户提供银行及金融服务。大新银行还策略性地投资于重庆银行。

据财报显示,2024年上半年,受惠于今年上半年较高的息率,大新金融的净利息收入达到25.95亿港元,同比增加11.2%;营运收入总额达到33.93亿港元,同比增加19.8%;公司股东应占溢利为11.12亿港元,同比增加20.7%。

上半年,大新银行集团股东应占溢利上升26%至14亿港元,其中来自重庆银行的正面溢利贡献为4.3亿港元,且于重庆银行的投资减值亦大幅下降。

另外,大新银行集团的净利息收入上升12%。管理层表示,受惠于净息差上升以及2024年上半年平均贷款结余较去年同期温和增长。而净息差由2023年上半年的1.93%上升至 2.09%。公司解释,受惠于整体较高的收益资产及审慎管理资金成本。

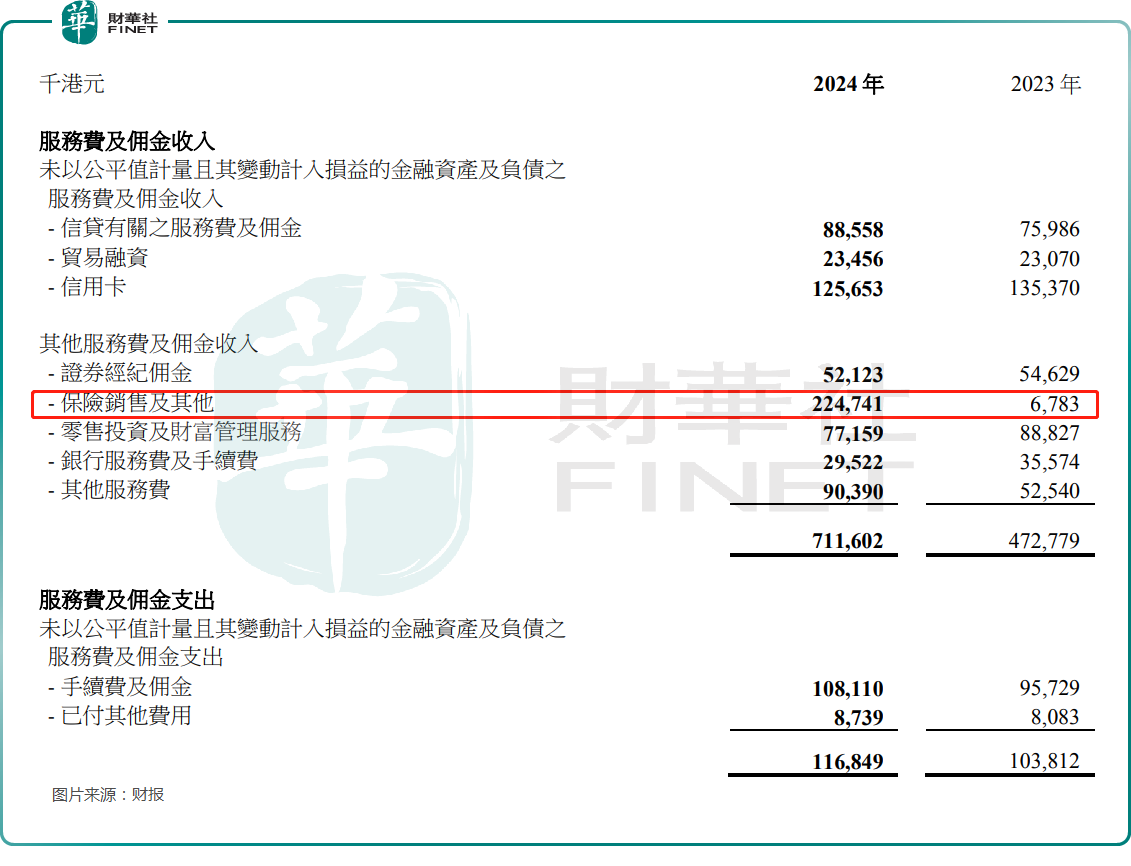

此外,净服务费及佣金收入为5.95亿港元,同比增长61.2%,增势强劲,主要系服务费及佣金收入大幅增加。据财报显示,保险销售及其他项目取得的服务费及佣金收入暴增至2.25亿港元。

但美中不足的是,受信贷成本上升及经济表现乏力,信贷减值亏损按年上升246%,抵销了部分营运溢利增幅。对此,公司表示,大新银行集团期内继续采取审慎的信贷风险管控策略。

值得关注的是,大新金融还宣告拟派中期股息每股0.92港元,要远强于去年同期0.36港元的中期股息。这或许也是大新金融今日股价大涨的原因之一。

而大新金融的中报显示,截至2024年上半年末,公司仅现金及在银行的结余就达到了134.03亿港元。

在今日大涨后,大新金融的最新市值为73.66亿港元,要远少于公司的在手现金,这或许在一定程度上表明大新金融被低估了,后续或许有不错的上涨空间。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载