英伟达 (NVDA.O) 北京时间 8 月 29 日凌晨,美股盘后发布 2025 财年第二季度财报(截至 2024 年 7 月):

以下为 英伟达 2025 年二季度财报电话会纪要,财报解读请移步《英伟达:AI 信仰也崩,蜜汁要成毒药?》

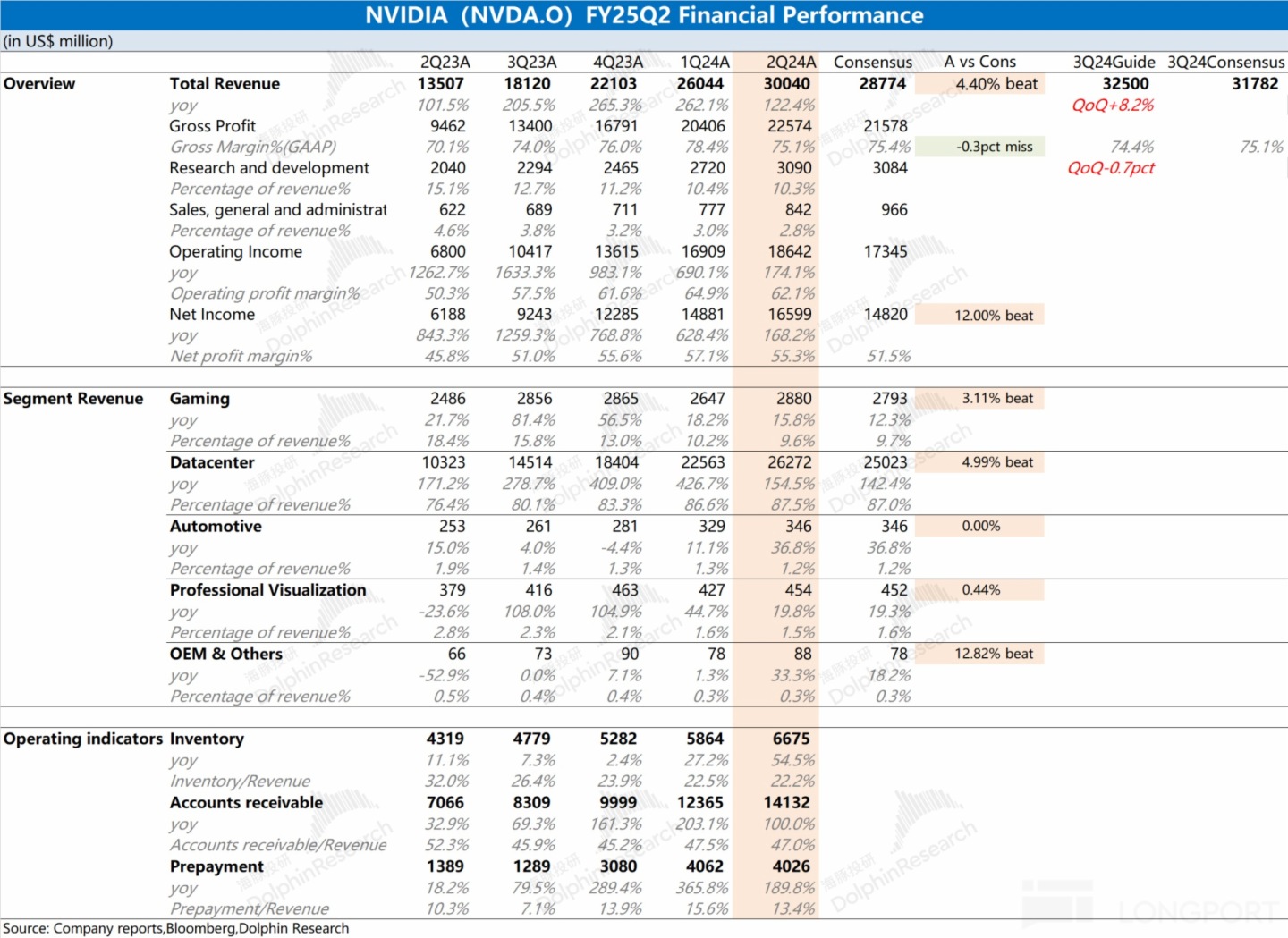

一、$英伟达(NVDA.US) 财报核心信息回顾:

二、英伟达财报电话会详细内容

2.1、高管层陈述核心信息:

1) 业务进展

① 游戏和 AI PC

a. 游戏和 AI PC 收入为 28.8 亿美元,环比增长 9%,同比增长 16%。

b. 游戏机、笔记本电脑和台式机的需求强劲,推动了收入增长。

c. 每一台配备 RTX 的 PC 都是一台 AI PC,RTX PC 提供高达 1300 AI tops 的性能,目前已有超过 200 款 RTX AI 笔记本电脑面市,拥有 1 亿台设备的安装基数。

d. NVIDIA ACE(生成式 AI 技术套件)适用于 RTX AI PC,支持 600 多款 AI 驱动的应用程序和游戏。

e. NVIDIA 的游戏生态系统持续扩展,RTX 和 DLSS 游戏库不断增加,GeForce NOW 库已扩展到超过 2000 个游戏。

② 数据中心

a. 数据中心收入达到 263 亿美元,环比增长 16%,同比增长 154%,创下新高。

b. 数据中心增长的主要驱动力包括 NVIDIA Hopper、Blackwell GPU 平台、生成式 AI 模型训练与推理、AI 驱动的推荐系统和 SQL 及向量数据库处理。

c. Hopper 需求强劲,Blackwell 平台将在第四季度开始生产,并持续到 2026 财年。预计在第四季度将带来数十亿美元的收入。

d. 数据中心收入的45% 来自云服务提供商,超过 50% 来自消费互联网和企业公司。

e. NVIDIA H200 平台在第二季度开始量产,提供比 H100 多 40% 以上的内存带宽。

f. NVIDIA 的网络业务也表现出色,AI 以太网收入环比翻倍,客户数量大幅增加,Spectrum-X 端到端以太网平台广泛应用于 AI 处理加速。

③ 汽车行业

a. 汽车行业收入为 3.46 亿美元,环比增长 5%,同比增长 37%。

b. 汽车制造商广泛使用 NVIDIA 的数据中心和计算能力开发自动驾驶技术,推动了行业收入增长。

c. AI 在汽车行业的应用将继续增长,涵盖本地和云端的消费,预计将随着下一代自动驾驶模型对计算能力需求的显著增加而扩展。

d. 医疗保健领域的 AI 应用也逐步增加,涵盖医学影像、手术机器人、患者护理、电子健康记录处理和药物发现等领域,预计该领域收入将达数十亿美元。

④ 专业可视化

a. 专业可视化收入为 4.54 亿美元,环比增长 6%,同比增长 20%。

b. 需求受到 AI 和图形用例的推动,包括模型微调、Omniverse 相关工作负载以及虚拟世界构建。

c. 关键增长行业包括汽车和制造业,全球最大的电子制造商富士康和梅赛德斯 - 奔驰等企业正在使用 NVIDIA Omniverse 为其工厂创建工业数字双胞胎。

d. NVIDIA Omniverse 的应用范围扩大,通过新的 USD NIM 和连接器,将生成式 AI 助手和代理集成到 USD 工作负载中,推动企业数字化转型。

2) 财务表现

① 收入与毛利率

a. 第二季度收入达到 300 亿美元,环比增长 15%,同比增长 122%。

b. GAAP 毛利率为 75.1%,非 GAAP 毛利率为 75.7%。

② 费用

a. 营业费用环比增长 12%,主要由于补偿相关费用的增加。

b. 第三季度预计营业费用为 43 亿美元(GAAP)和 30 亿美元(非 GAAP)。

③ 现金流与股东回报

a. 经营活动产生的现金流为 145 亿美元。

b. 第二季度用于股票回购和现金分红的资金为 74 亿美元,新增 500 亿美元的股票回购授权。

④ 未来展望

a. 第三季度收入预计为 325 亿美元,上下浮动 2%。

b. Blackwell 产品的采样将在第四季度推动收入增长,全年毛利率预计在 70% 范围内。

3) 要点总结:

① 加速计算已达临界点:由于 CPU 扩展的放缓,开发者必须通过加速计算来应对计算需求的增长。NVIDIA 通过发布新的 CUDA-X 库,开辟了新的市场,并推动了数据中心从通用计算向加速计算的转型。

② Blackwell 的重大飞跃:Blackwell 不仅是一个 GPU,而是一个完整的 AI 基础设施平台。它集成了多种创新芯片和系统,提供比 Hopper 高出 3 到 5 倍的 AI 吞吐量,成为下一代 AI 工厂的核心。

③ NVLink 的重要性:NVLink 的全 GPU 交换机能够将 144 个 GPU 连接在一个域中,实现 259 TB/s 的带宽。这对大规模语言模型的训练和推理至关重要,显著提升了 AI 的性能。

④ 生成式 AI 的加速发展:生成式 AI 在多个领域迅速扩展,从文本、图像到 3D 物理和生物学。互联网服务和 AI 初创公司正在大规模部署生成式 AI,推动了云服务和主权 AI 基础设施的需求增长。

⑤ 企业 AI 浪潮的开启:NVIDIA AI Enterprise 平台帮助企业定制 AI 模型和应用,推动企业数字化转型。随着 CUDA 兼容的 GPU 安装基数增加,NVIDIA 的软件市场潜力巨大,预计将显著增长。

2.2、Q&A 分析师问答

Q: 你提到 Blackwell GPU 的掩模发生了变化。我很好奇,是否在后端封装或其他方面也有其他增量变化?你们仍计划在第四季度发货数十亿美元的 Blackwell。这是否意味着所有问题都将解决?这些变化对时间安排、收入构成以及客户反应有何影响?

A: 掩模的更改已经完成,不涉及功能性更改。目前,我们正在对 Blackwell、Grace Blackwell 及其各种系统配置进行功能性样品测试,并且在 Computex 上展示了约 100 种基于 Blackwell 的系统,已开始生态系统的测试工作。Blackwell 的功能保持不变,预计将在第四季度开始生产。

Q: 市场上对客户及其投资回报率存在激烈争论,这对未来资本支出的可持续性意味着什么?NVIDIA 内部如何评估客户回报及其对资本支出的影响?

A: 首先,当我提到第四季度开始生产时,我指的是开始出货,而不是开始生产。关于长期问题,我们正在经历两个重要的计算平台转型。

第一个转型是从传统的通用计算向加速计算的过渡。原因在于 CPU 扩展的速度已经明显放缓,而计算需求却在以指数级增长。没有新的方法,计算成本和数据中心的能耗将大幅增加。加速计算不仅能够显著提升应用程序的运行速度,还能大幅降低成本和能耗。事实上,加速计算可以将应用程序的运行速度提高多达 50 倍,从而使计算更加经济高效。

第二个转型是生成式 AI 的兴起。随着加速计算的发展,训练大规模语言模型变得更加经济和可行,这推动了生成式 AI 的广泛应用。大规模的生成式 AI 模型已经在许多领域展现出巨大潜力,尤其是在生成内容、自动化任务和数据分析等方面。

Q: 能否谈谈全年主权 AI 收入增长的推动因素,以及我们应该如何看待 2026 财年?

A: 关于主权 AI 收入的增长,我们看到这确实是一个快速增长的机会。生成式 AI 在全球范围内的需求不断增加,各国希望发展本地化的 AI 系统,以适应其特定的语言、文化和数据。这种需求为我们带来了显著的增长机会,并且随着这些主权 AI 系统的进一步发展,我们预计这种增长将在未来几年持续。

Q: 在新闻稿中提到 Blackwell 的预期非常高,但 Hopper 的需求也很强劲。你们预计在 10 月份没有 Blackwell 的情况下会有一个强劲的季度。如何看待 Hopper 和 Blackwell 之间的共存需求?能否谈谈向 Blackwell 的过渡?你认为两者会混合使用,还是 Blackwell 的活动主要集中在新集群上?

A: Hopper 的需求非常强劲,而 Blackwell 的需求也很高。这有几个原因。首先,如果你看看全球的云服务提供商,他们可用的 GPU 容量基本上为零,因为这些 GPU 要么被用于加速他们自己的工作负载,比如数据处理,要么用于其他应用。

其次,许多公司现在需要加速计算,他们不再希望建立更多的通用计算基础设施。Hopper 是最先进的技术,如果你现在要为业务选择基础设施,选择 Hopper 显然是最佳选择。因此,我认为人们迫切希望将现有的 1 万亿美元基础设施转型为现代化基础设施,而 Hopper 正是这一转型的核心。

Q: 关于资本支出回报问题,有些公司正在推动人工通用智能(AGI)的进展,愿意投入大量资金以实现新的能力,而另一些客户则更加关注资本支出与回报率。你如何看待这些投入新技术的优先事项及其投资时间框架?

A: 投资 NVIDIA 基础设施的人们立刻就能获得回报。这是目前最好的投资回报率的计算基础设施。每建立 1 亿美元的通用计算基础设施,你可能只能租用不到 1 亿美元。而构建 Hopper 或 Blackwell 基础设施则可以节省成本并获得更高的回报。因此,选择现代化的加速计算基础设施无疑是最好的选择。

Q: 你们增加了全年的运营支出,并且你们的采购承诺和供应义务的增加也表明了乐观情绪。但另一方面,有些人认为,许多客户似乎还没有准备好使用液体冷却。因此,你们如何看待 Blackwell 的增长形态?

A: 要记住,世界正在从通用计算转向加速计算,未来几年的数据中心将全部采用加速计算。至于 Blackwell 的增长形态,我们提供了多种配置,包括空气冷却和液体冷却。液体冷却能够提供更高的 AI 吞吐量,是一种更具成本效益的解决方案。因此,我对我们的增长充满信心。

Q: 你们预计第四季度将实现数十亿美元的 Blackwell 收入,这是否是额外的?你们提到 Hopper 需求在下半年会加强,这是否意味着 Hopper 在第四季度也会加强,并且 Blackwell 将增加数十亿美元的收入?

A: 关于 Hopper 和 Blackwell 的问题。我们相信 Hopper 的增长将在下半年继续,Blackwell 将在第四季度开始增长。

Q: 关于毛利率,你们全年预计中位数的 70% 范围,如果全年为 75%,那第四季度的毛利率是否在 71%-72% 左右?你们如何看待毛利率在明年 Blackwell 增长后的演变?

A: 至于毛利率,我们提供了第三季度的非 GAAP 毛利率为 75%,全年约为 75%。我们预计第四季度可能会有一些波动,但不会像你提到的那么低。

Q: 10-Q 文件中提到,美国的收入环比下降,而一些亚洲地区的收入环比大幅上升。你能解释一下背后的动态吗?中国的表现非常好,你在发言中提到了这一点。能否澄清一下,随着这些有利的收入动态,第四季度公司整体收入增长率是否会加快?

A: 我们在 10-Q 中的地理位置披露有时很具挑战性,因为我们必须根据销售和开票地点进行披露。你看到的是开票地点,而不是产品的最终目的地。这些产品可能会通过 OEM 或 ODM 转移到其他地方,因此你看到的数据有时会因这种转移而发生变化。

关于毛利率和 Hopper 与 Blackwell 的收入动态,Hopper 的需求预计在下半年继续增长,第四季度将会是一个增长机会。此外,我们还将有 Blackwell 的贡献。

Q: 你们已经开始了一个惊人的年度产品节奏,挑战只会越来越大。你能否谈谈这对你们的垂直整合、供应链合作伙伴关系的潜在影响,以及对你们毛利率的影响?

A: 我们之所以能保持如此高的速度,是因为模型的复杂性在增加,而我们希望继续降低成本,并增加模型的规模。我们相信,通过继续扩展 AI 模型,我们将达到一个非凡的实用性水平,并开启下一次工业革命。我们将继续努力,以实现这一目标。

我们能够设计和构建 AI 工厂,因为我们拥有所有的部件。我们的供应链非常广泛,可以服务全球的云服务提供商和企业数据中心。这部分我们不打算做整合,而是作为技术提供商。

Q: 关于 Blackwell 的产品周期,你如何看待 Blackwell 周期中的机架级系统的比例?

A: Blackwell 机架系统是以机架为设计和架构基础的,但以系统组件形式销售。我们设计了整个机架,软件将完美运行在整个机架上。组件的整合通常是在靠近数据中心的地方完成的,因为这些机架非常重。因此,我们的 ODM 和 OEM 合作伙伴在全球范围内的整合网络非常广泛。

<此处结束>

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载