8月28日,港股物管板块走势疲弱,而市值一哥华润万象生活(01209.HK)表现可圈可点,盘初一度冲高约10%。

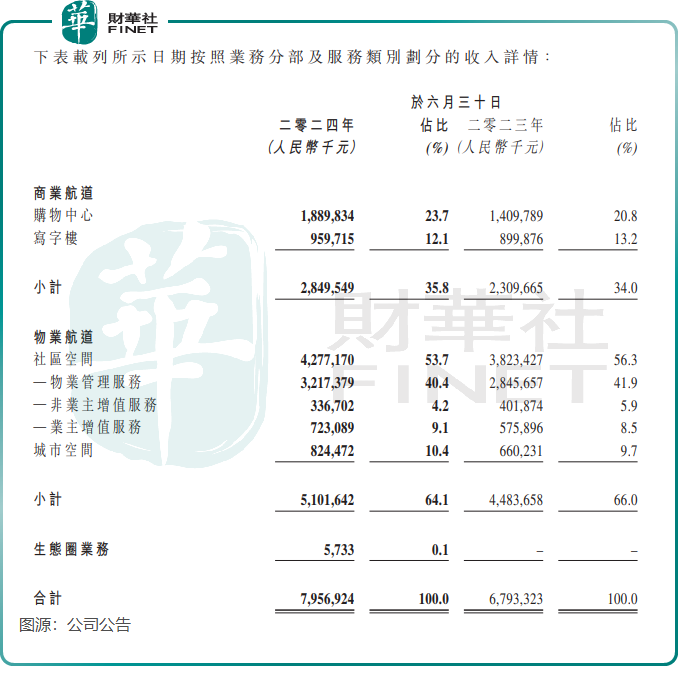

靓丽的中期业绩为华润万象生活股价高开的推动力,业绩报显示,华润万象生活今年上半年实现收入79.57亿元(单位人民币,下同),较去年同期增长17.1%,主要得益于管理规模持续增加;公司股东应占利润19.08亿元,同比增长36%;毛利率为34%,同比提升0.8个百分点。

此外,华润万象生活豪气派息,公司拟派中期股息每股人民币0.279元(折合港币0.305元)及特别股息每股人民币0.575元(折合港币0.629元),大幅提振股东回报。

各项业务齐增长

华润万象生活是大型央企华润集团旗下的物管平台,相比很多民营物管企业拥有资源优势以及融资成本等优势。

公司有三大业务:商业航道业务、物业航道业务以及生态圈业务,其中生态圈业务处于起步阶段。

凭借华润系带来的“内生增长”,以及公司对外拓展能力,华润万象生活两大业务增长势头强劲。今年上半年,商业航道和物业航道业务分别实现收入28.5亿元及51.02亿元,分别同比增长23.4%及13.8%;生态圈业务收入为570余万元。

华润万象生活在商业航道和物业航道的新项目拓展保持稳定增长,在商业航道方面,公司向其提供商业运营服务的已开业购物中心及写字楼的数量分别为105个及25个,分别同比增加20个及减少1个。

源于上半年新开业7座购物中心,以及“抢资源、抢客户”等策略的助力,华润万象生活商管板块的运营成绩得到大幅提振。今年上半年,万象星会员总量达5,220万人,较2023年底增长12.9%;旗下在营购物中心实现零售额1,007.1亿元,同比增长19.7%;业主端租金收入125.7亿元,同比增长19.7%。

物业航道板块在今年上半年来自于母公司华润置地(01109.HK)、华润集团与第三方开发商的物业项目均实现增长,在管社区空间项目数1,335个,较去年同期新增177个,在管总建筑面积为2.6亿平方米,较去年同期增长3140万平方米。

不过美中不足的是,近些年来,在商业航道板块毛利率稳步提升的同时,物业航道的毛利率则反向而行。今年上半年,物业航道业务毛利率为18.9%,同比下降1.2个百分点,公司表示毛利率下降有两个原因,一是因坚持长期主义而主动投入成本,二是非业主增值服务收入占比受开发商行业影响而下降。

国内地产行业在开工和交付方面受市场需求下行影响而陷入低迷,从而拖累了华润万象生活非业主增值服务业务的增长。期内,非业主增值服务收入为3.37亿元,同比下降16.2%。

越来越多的账“收不回来”

展望下半年,华润万象生活在半年报中表示,中国经济依然面临国际环境不确定性上升以及国内结构转型升级深化的复杂局面,行业面临市场竞争加剧、居民消费能力和意愿有待进一步提升的诸多挑战。

在上半年,面对经济环境压力及居民收入遭受挑战等冲击,物管企业普遍面临物业费难收的问题,华润万象生活也逃脱不掉“账越来越难收回来”的境地。

根据此前的年报,华润万象生活的贸易应收款项及应收票据,主要因按包干制管理的物业管理服务及增值服务而产生。而包干制物业管理服务收入按照相关物业服务合同的条款收取,即主要是来自于向业主收取的物业费。

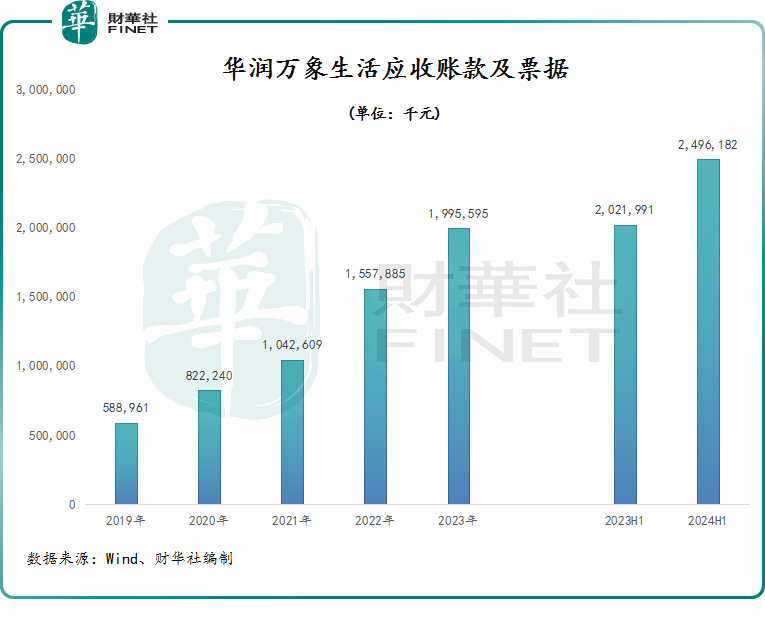

上图所示,2022年以来,华润万象生活的应收账款及票据呈现出快速增长态势。于今年上半年,公司应收账款及票据达24.96亿元,创出历史新高,较上年同期增加了近5亿元,而公司今年上半年净利润也只增长了约5亿元。为此,公司作出了1.11亿元的减值拨备,该金额亦创出历史新高。

当下,物管行业存量市场竞争加剧,在保证规模扩张的同时,华润万象生活在应收账款收缴、现金流管理以及期间费用管控方面,或应注意进行持续优化。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载