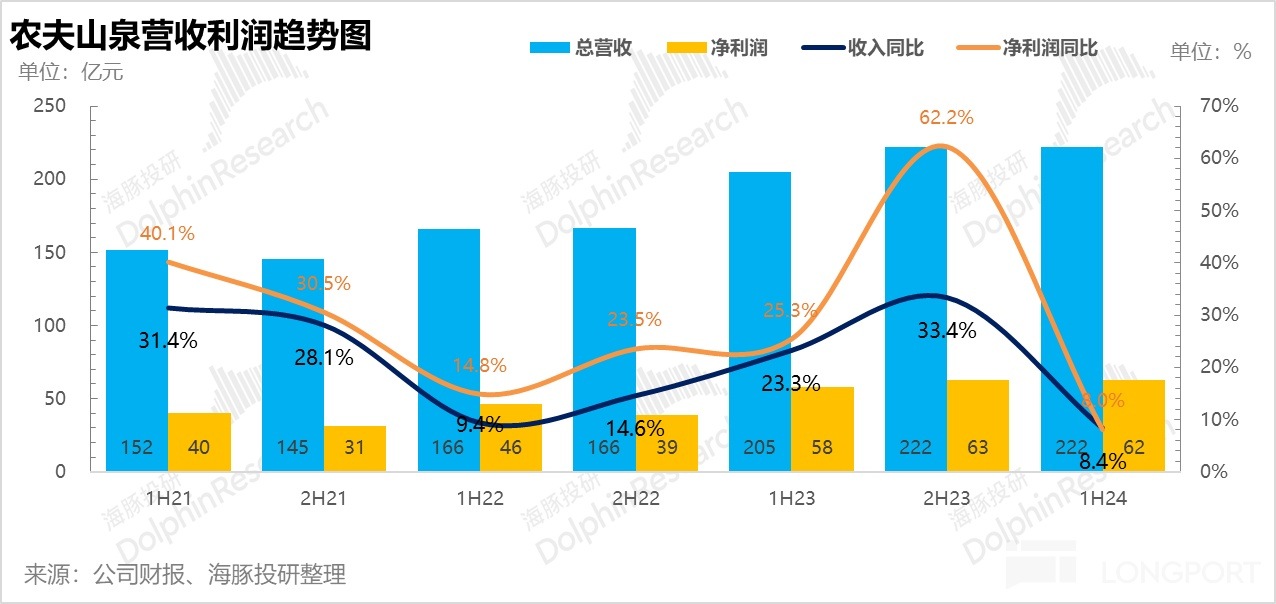

农夫山泉(9633.HK)于北京时间 8 月 27 日港股盘后发布了 2024 年上半年的业绩,财报核心要点如下:

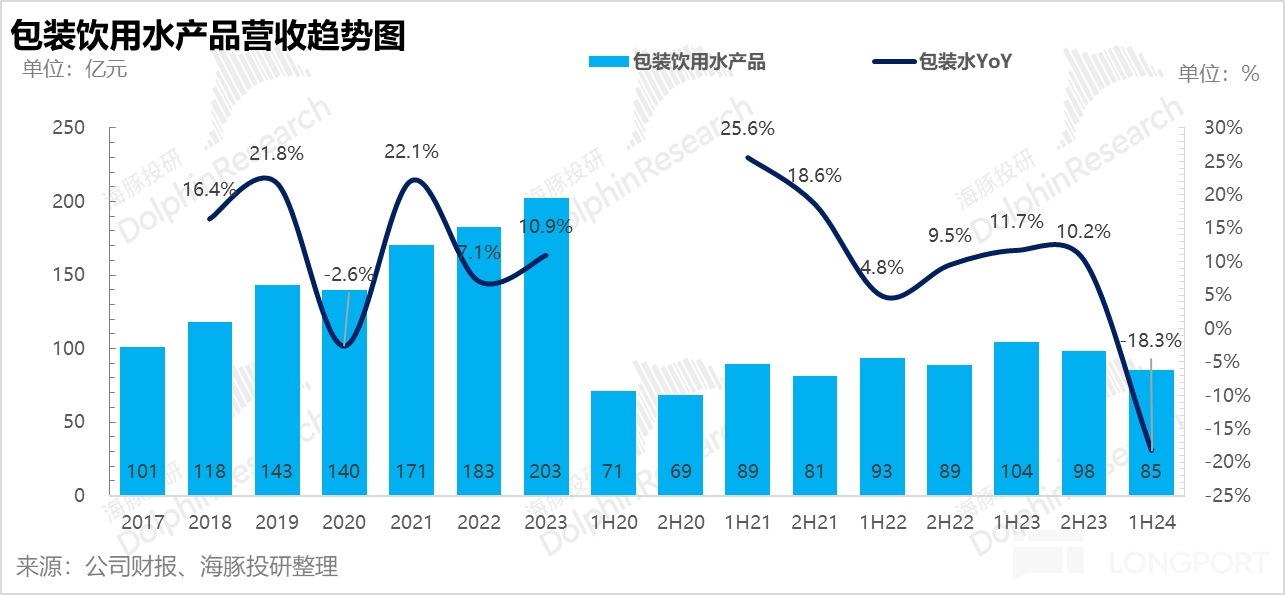

一、包装水拉胯太严重

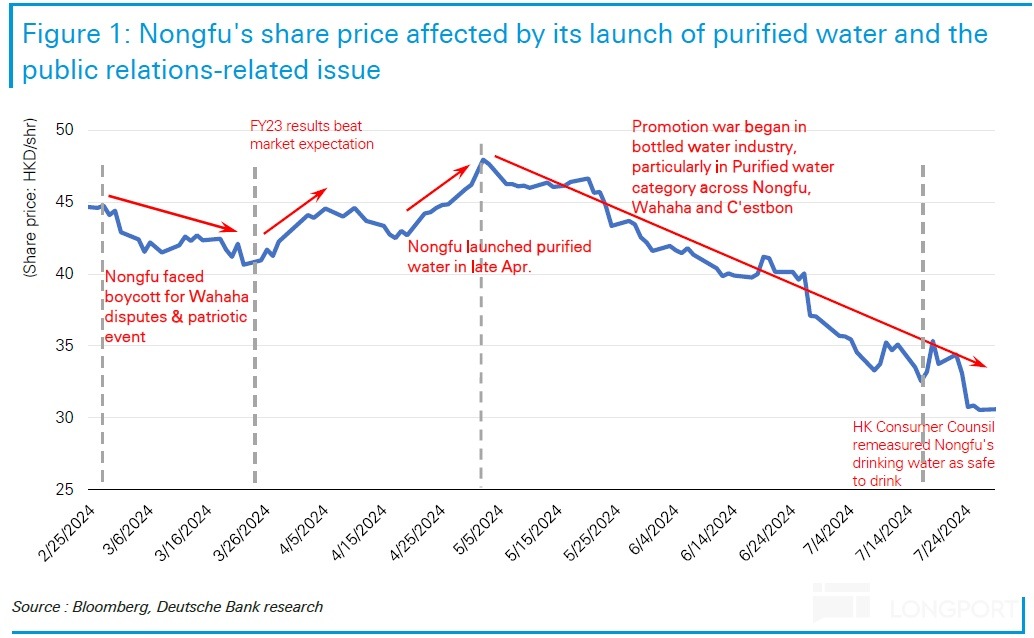

春节过后,娃哈哈创始人去世引发围绕钟睒睒家庭到农夫山泉包装设计的全网声讨,到 5 月初农夫山泉新推的便宜绿瓶纯净水,再到香港消委等一系列公关事件,市场知道差,但不知道差成这个样子:

本来的顶梁柱业务包装水上半年直接同比萎缩了 18%+,疫情都没让它胯成这样,而市场的预期也只是觉得有个 10% 以内的同比倒退就差不多了。

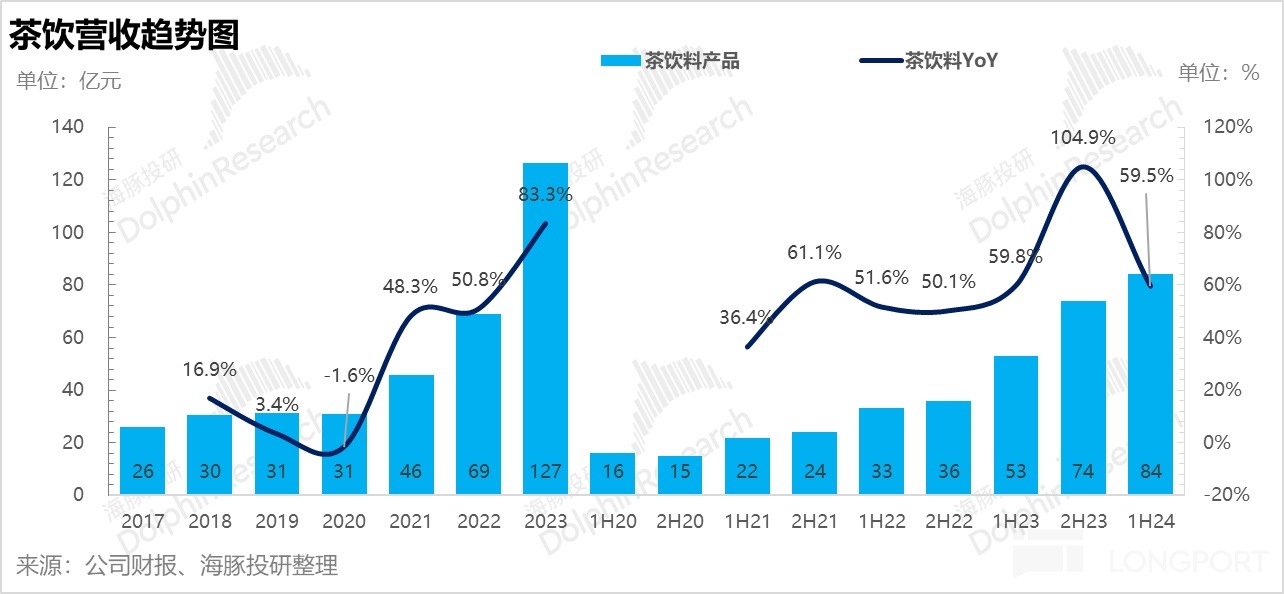

二、茶饮已成与饮用水并驾齐驱的顶流

水拉胯,但是 RTD 茶饮在一系列的公关逆风当中却异常坚挺:以东方树叶为代表的茶饮收入同比依然有接近 60% 的同比高增长,体量相比去年下半年仍然又加了 10 亿 +,超越季节性的高增长,说明茶饮还是在爆发性增长的红利阶段。

体量上,今年上半年 84 亿收入水平的茶饮和 85 亿水平的水饮已不相上下,而趋势上来看,虽然农夫山泉说过 100 亿是软饮生意的一个天花板,但从茶饮当下的成长性来看,无糖茶的天花板明显要更高一些。

三、功能饮料与果汁还未成气候

功能饮料上半年同比收入增长仅仅 4%,恐怕除了公关事件导致的销售受阻之外,二季度洪涝灾害太多,户外运动需求较弱,也有关系。而果汁饮料 25% 的增长与 20 亿 + 的半年收入体量基本属于稳中向上状态。只是这两个业务体量小,果汁的毛利率又低,对水、茶双支柱业务没啥大影响。

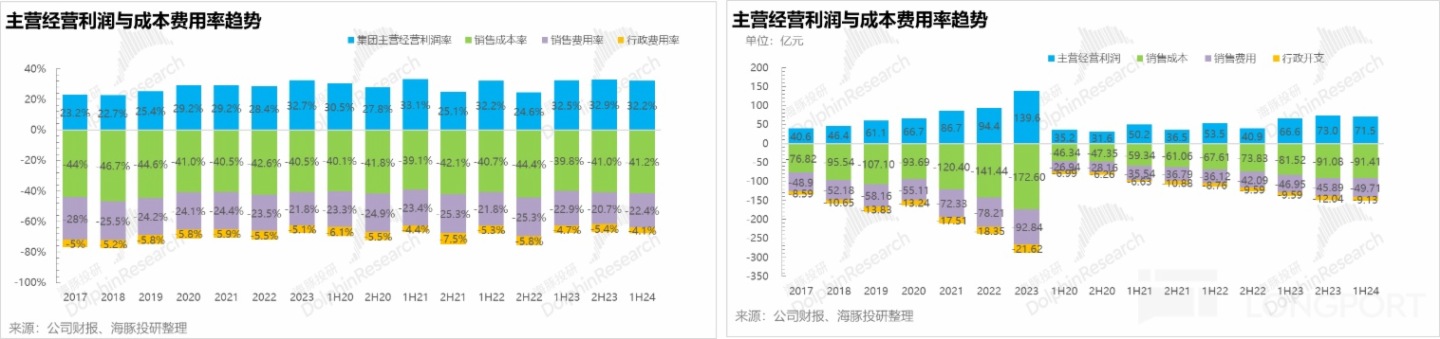

四、一元水大战伤了收入,更伤了利润

上半年农夫山泉 58.8% 的毛利率低于去年下半年更低于去年同期,同样也低于市场预期的 59.5% 上下。

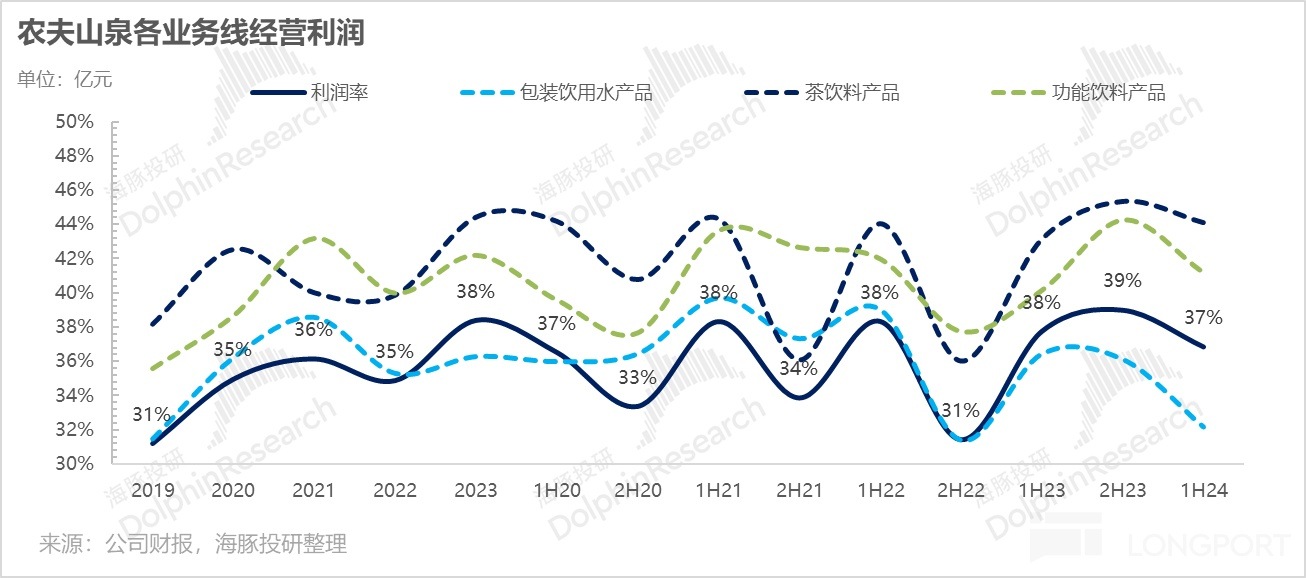

作为一个降不降价用户都要买的刚需品,以及多数用户搞不清楚红绿瓶水差距情况下,很多原本会买红瓶水的人去买绿瓶水,一元水大战的对公司整体毛利率的影响肉眼可见:包装水业务的经营利率直接从 36% 掉到了 32%。

此外,分品类的利润来看,上半年蔗糖成本的上升可能也影响到了功能饮料与果汁等的盈利能力。

4. 还好费用比较节制,利润勉强过线

虽然卖便宜水让农夫山泉收入受伤、毛利率受伤,公司的费用把控能力还是非常强的。低价更多是伤了毛利率,农夫山泉在营销等广告投放上还比较节制,而行政等费用直接来个罕见的负增长。

这样,在包装水拖累整体收入小幅不及预期的情况下,无论是海豚君最为关注的核心经营利润(收入 - 成本 - 三费),还是公司报表上的净利润,基本都是刚刚过线,比预期高出了一点点。

海豚投研观点:

从这次财报来看,顶梁柱包装水业务上,几乎 20% 的收入跌幅、接近 30% 的利润跌幅说明,全网暴下农夫的网销停滞、线下门店减少陈列,以及之后饮用水市场上的一元大战确实给农夫山泉带来了不小的伤害。

当然真正杀逻辑的还是一元水大战之下资金所担忧的市场竞争恶化。农夫包装水业务成长到了尽头之后,行业竞争恶化,再加上消费不景气,农夫山泉的估值已经被杀到了 25 倍 PE 上下。

不过,对当下农夫山泉的投资判断,海豚君更愿意用另外一个思路去切入:

a. 农夫山泉推绿瓶纯净水的时间——四月底,与老对头怡宝上市的时间不谋而合,而这款 550ml 的绿瓶农夫山泉纯净水从紧贴怡宝包装样子的 “绿色” 系包装选择,还是初打的口号 “我有告知你的义务,你有选择的权利,多一种选择,多一个比较”(言下之意,跟谁比较?比谁多个选择?不就是怡宝吗?)来看:

这次的所谓一元水大战更像是农夫山泉在老对头上市之际,掐准时点的精准狙击。一句话,不同于海豚君所看的电商赛道真正行业玩家增多下的被动迎战,农夫山泉更像是行业老大握有主动权的特意引战。

b. 而主动权也意味着农夫山泉对大战的开始和结束的时点都有足够的选择权。根据海豚君看到的一些渠道调研,这次一元水大战应该到十一前后就结束了,而 7 月底,为了对冲大战的影响,19L 大包装的家庭装饮用水部分地区出厂价已经上调了 20%。

c. 自然联想,等大战结束的时候,通过这场一元水大战,农夫山泉通过价格稍降的绿瓶水切回到了纯净水市场,去抢食怡宝在纯净水赛道的一部分市场份额,也有希望给原本增长瓶颈的矿泉水业务打开一定新的空间,当然这个过程中单价还可能会有一定的牺牲。

而公司本身还有无糖茶饮这个天花板和成长性比水饮更有想象力的业务在手,农夫山泉的成长性仍在。

简单展望未来,在包装水收入、利润修复,同时茶饮成长性仍在的情况下,而农夫山泉经过多重事件的连续杀估值、杀业绩之后,在海豚君看来公司的逻辑并未破,实际的估值逻辑其实并不容易杀下去。

这样,水茅的估值落到 25XPE 之后,原本一直高不可攀的农夫山泉,反而给了普通投资者攀上一攀的机会。

当然,农夫山泉如果业绩能够顺利修复,除了对投资人非常友好,黄铮应该能松一口气了,毕竟首富的位置大概率不用砸到他头上,压力顺利传导给钟睒睒了!

农夫山泉产品矩阵

以下为财报详细解读:

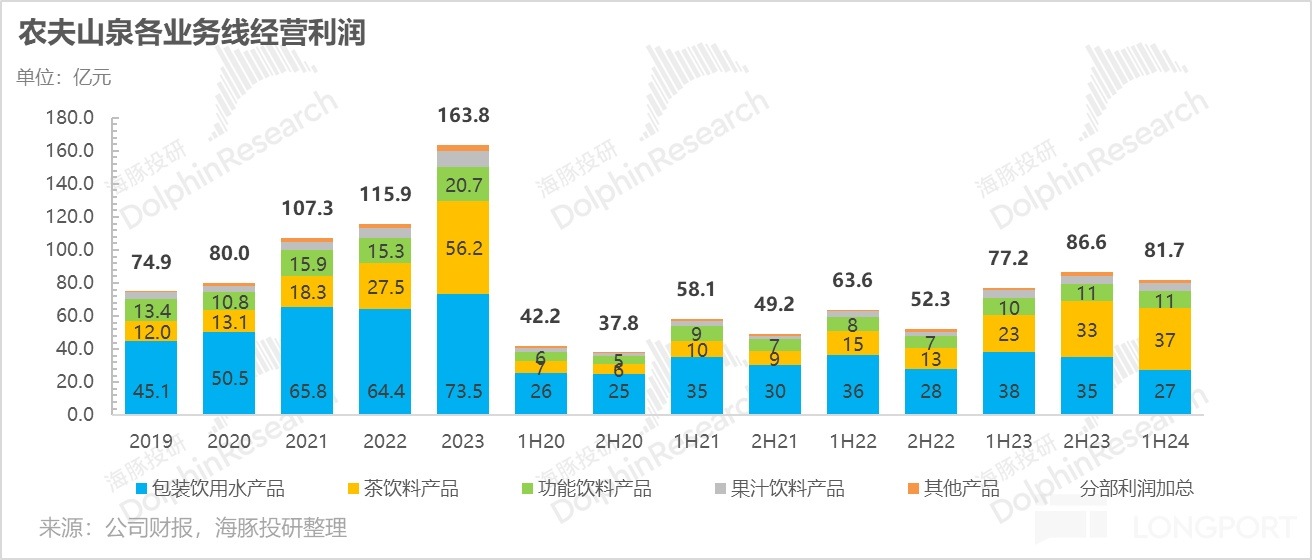

一、整体表现:包装水拖着收入大降档

一系列事件冲击下导致包装水业务大幅负增长,拖累农夫山泉整体收入直接从去年下半年的 33% 滑落到了 8.4%,似乎水茅美称已徒有其表。

二、包装水:同比-18%,疫情都没砸出来这样的坑

因为年初的公关事件,加上年中的水战,包装水收入只有 85 亿元,同比增速直接从去年下半年的 10% 自由落体成了-18.4%,比市场预期的 10% 以内的收入萎缩要严重多了。

作为一个逆周期刚需品的行业老大,农夫山泉如何作出来一个-18% 包装水收入?

a. 春节过后,娃哈哈创始人去世,网上意外开始一轮对农夫山泉的声讨,从钟睒睒的人品,到他家人的国籍,再到对农夫山泉包装图案日式风的抨击,最终导致农夫山泉线上销售停滞,一些线下门店减少对农夫山泉的陈列,形成了第一波打击;

b. 而第二波明显是农夫山泉主动在舆论风波之下,转而主动掀起一元水大战开始的。 “同样来自天然水、口感更甘甜”,只是过滤方式更彻底的 550ml 绿瓶农夫山泉 “纯净水” 上市,出厂价直接相比红瓶低了 20%,掀起了今年的饮用水大战。

PS:可能很多人还不知道矿泉水的纯净水的区别。一般来说矿泉水的水源地是泉水、湖水等地下、地表水,而所谓 “矿” 主要是保留了水中的矿物质。

而纯净水水源很多来源于城市供水,当然农夫山泉称自己的绿瓶纯净水是来源于天然水源地。一直只做 “更健康” 的矿泉水的农夫山泉,为何被刺过往的自己,开始推出了纯净水?

从时点、包装和广告词上来说,海豚君怎么看都像是针对对手怡宝上市的一次贴脸开大和主动引战。

也就是说,排除掉年初这一波网络讨伐,这次水收入大跌的主要原因更像是农夫山泉在自然水收入逐步增长瓶颈的情况下,趁着对手上市之际,想要把手伸到对自己而言相对增量的纯净水赛道上。

以及在这种思路下,主动把包装水的收入做得更烂。换句话说,相比于正常行业存量、对家增多和加剧情况下,行业头部玩家(如电商行业)的被动拉胯,农夫更像是一个主动把自己业务做拉胯的 “主动进击” 式商战,并不是真正意义上的行业竞争恶化。

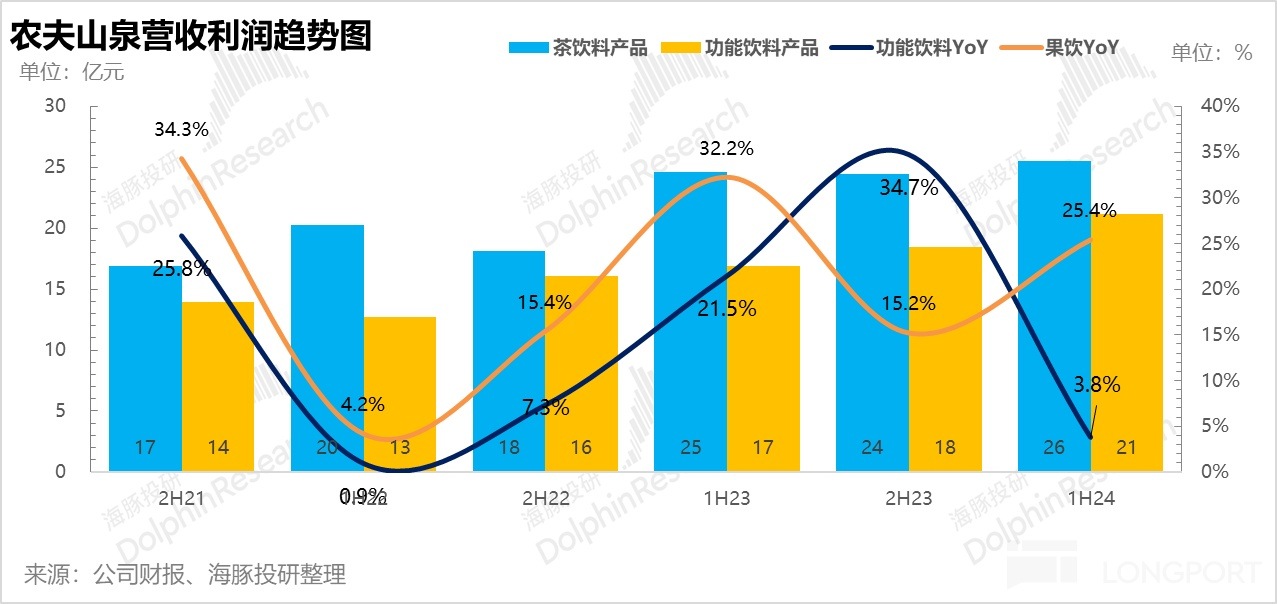

三、茶饮料:妥妥再造一个农夫山泉

本来农夫山泉自己说了 100 亿的收入对软饮来说是一个分水岭,过了之后增长红利大概率就要变缓慢了。

但从上半年逆风而行的茶饮来看,农夫山泉左手茶π,右手东方树叶的助力下,茶饮做到了接近 60% 的同比增长,与包装水平分江山。

而利润上,37 亿的茶饮利润 vs 27 亿的水饮利润,44% 的茶饮利润率 vs 32% 的水饮利润率,茶饮帮助顶起的已经不止是农夫山泉的半边天了!

而且问题的关键是,在如此的体量之下,它的成长性和盈利能力都比包装水强出太多,所以农夫山泉其实走出饮用水大战之后,靠着茶饮仍然能有不错的成长性。

四、果汁和功能饮料还差点火候

相比于茶饮,功能性饮料产品和果汁饮料产品的表现就比较普通,和市场预期相比,有好有坏,但因为业务体量较小,所以对整体经营影响不大。

这两个业务,一个踩功能饮料的成长性细分赛道,另外一个主打原材料和工艺水平的鲜,目前小体量下有成长,但未成气候。尤其是果汁,相比前三个业务,因为原材料成本高,利润率要低很多。

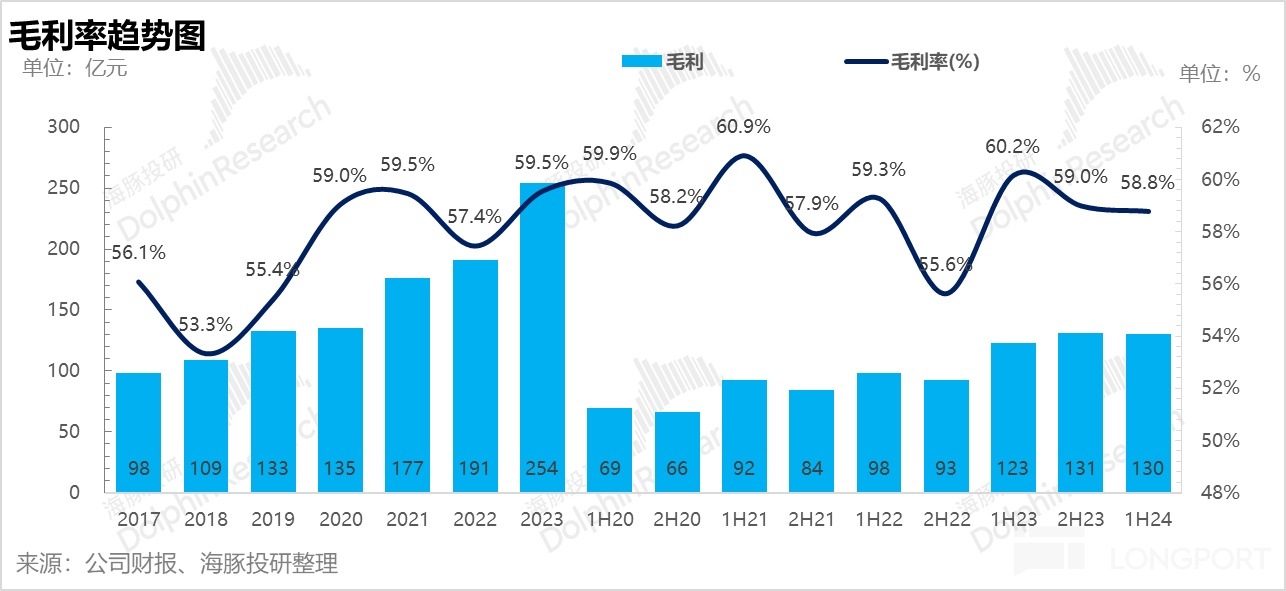

五、水战拖垮毛利

本身单价不高的刚需品打价格战,即使有瓦楞纸、PET 材料的降价,毛利率也很难保住。上半年,因为包装水大战,农夫山泉的毛利率被明显拖累,上半年回落到了 58.8%,毛利率环比同比双双回落。

而市场本来的预期是,由于高毛利茶饮主动被动的拉升,公司整体的毛利率至少环比还是能有改善的,市场普遍给到了 59%-59.5% 的预期。

而且从经营利润结构来看,果汁饮料这种含糖量比较高的业务,似乎因为蔗糖等价格稍微走高,以及原材料水果等本来不在季节上,利润回落也比较明显。

六、水茅也开始矛头对内,要利润了

还好饮用水大战影响的主要是毛利率,在费用上,尤其是最大头的营销费用上,农夫山泉的支出还是相对克制的。

相比 8%+ 的总收入,销售和行政(含研发)的总费用支出同比仅仅增长了 4%,尤其是性质费用,直接是 5% 的负增长,毛利率下行当中,通过对内控费算是额外挤出一些经营利润。

最终,在包装水拖累整体收入小幅不及预期,拖累毛利率也走低的情况下,农夫山泉靠着相对开支的营销和行政支出,把海豚君最为关注的核心经营利润(收入 - 成本 - 三费),还是公司报表上的净利润,都做到了基本及格的状态,比预期高出了一点点。

主营业务经营利润 71.48 亿,比市场预期 71 亿稍稍超出了个零头。

<此处结束>

海豚投研「农夫山泉」历史文章:

财报季

2022 年 8 月 25 日财报点评《农夫山泉:茶饮逆势发飙,“水茅” 体质下半年已按捺不住?》

2022 年 8 月 25 日电话会《茶饮料产品成为新的增长点》

2022 年 3 月 30 日电话会《农夫山泉 2021 年度业绩交流会纪要:销售目标基本完成》

2022 年 3 月 28 日财报点评《农夫山泉:“水茅” 王者归来》

2021 年 8 月 25 日财报点评《农夫山泉:“水茅” 王者归来,但估值风险仍不可忽视》

2021 年 3 月 29 日电话会《农夫山泉 2020 业绩电话会纪要》

2021 年 3 月 26 日财报点评《农夫山泉:“水茅” 业绩 “注水” 了吗?》

深度

2021 年 7 月 20 日《农夫山泉(下):“理性” 上涨的空间还有多大?》

2021 年 7 月 14 日《农夫山泉(上):讲个饮水思 “源” 的故事》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载