当下, A股及港股正进入密集中期财报发布期。

财华社研究发现,面对2024年上半年全球经济环境的复杂多变,行业内的领先企业正展现出克服困难的坚韧精神。诸如腾讯(00700.HK)、小米(01810.HK)等科技公司,以及宁德时代(300750.SZ)、中集车辆(301039.SZ)等高端制造企业,均在其中表现突出。

在这当中,刚完成港股私有化退市的中集车辆,最受投资者关注。2024年是中集车辆全面推进第三次创业及推进发展新质生产力的重要一年。

从中集车辆公布2024年中期成绩单来看,得益于“星链计划”及“跨洋运营”等经营战略高效执行,国内市场加速复苏,派息率再创新高,赢得大量投资者青睐及投行的看好。

“星链计划”势如破竹,国内市场重返正轨

2024年上半年,受红海局势、俄乌等地缘政治,以及欧美高企通胀等因素叠加影响,全球经济面临巨大挑战,全球半挂车市场承压严重,包括Wabash国立(WNC.US)等在内半挂车企业上半年收入及净利润双双下滑。

面对大势所趋的下行压力,作为全球领先的半挂车及专用车制造商,中集车辆亦难以置身事外,其业绩同样遭遇若干挑战。

然而,得益于中集车辆独特的“跨洋经营,当地制造”商业模式以及高端制造“灯塔”工厂的效益优势,公司在2024年上半年实现了超越行业平均水平的经营成果。

2023年上半年,中集车辆在全球销售各类车辆 62,044 辆/台套,实现营业收入107.00亿元,毛利率达14.91%,归母净利润为5.63亿元,扣非归母净利润为5.51亿元。

其中,二季度营收、归母净利润、扣非归母净利润表现非常喜人,分别录得55.47亿元、2.98亿元、2.89亿元,分别环比增长7.64%、12.45%、9.98%。

中集车辆业绩出现季度性边际改善,与采取高效执行策略有关。

据财报显示,在逆势之下,中集车辆国内市场盈利显著恢复,销量与毛利率双双提升。“星链计划”成绩斐然,2024年上半年中国半挂车销量同比提升15.77%,毛利率同比大幅提升4.03个百分点。

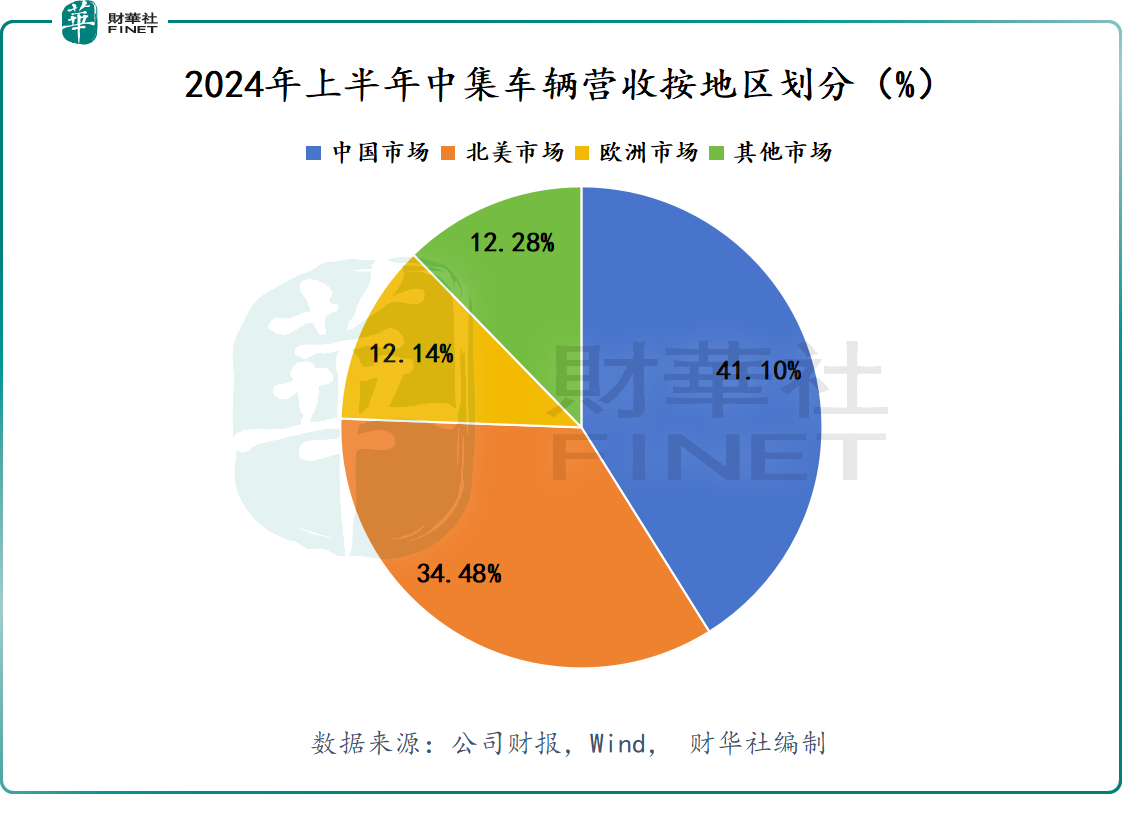

在“星链计划”的全面推动,国内市场实现了正增长,收入达到43.98亿元,同比增长率为3.75%,占总收入的41.1%,成为今年上半年中集车辆表现最为突出的市场。

此外,国内市场毛利率也迎来全面提升,2024年上半年同比提升了1.20个百分点。

国内市场表现优异,离不开星链灯塔先锋集团销量及收入全面爆发。

2024年上半年,为应对国内半挂车行业需求疲软及下行压力,中集车辆全面推进“星链计划”,推动星链灯塔先锋集团通过组织变革、市场整合、产品升级、订单中心运营优化及排产规划,聚焦主力车型与冰点市场,实现销量逆势增长24.67%,收入增至26.29亿元。

在“星链计划”的主力车型中,平板车及其衍生车型在国内市场的销量同比增长超过50%,市场占有率显著提升。据汉阳专用汽车研究所统计,2024 年上半年,中集车辆在中国半挂车市场占有率达14.12%,保持第一。

除了星链灯塔先锋集团之外,其他业务及集团的表现也展现出不少亮点。

今年上半年,中集车辆强冠业务集团抗住国内市场下行压力,重塑销售渠道,利用新能源产业链优势提升毛利率,同时积极抢占海外市场。

这其中,凌宇汽车“中途岛计划”开始显效,在2024年上半年实现扭亏为盈,初步达成“中途岛计划”目标。

2024年上半年,强冠业务集团录得收入达25.08亿元,毛利率提升,盈利良好,罐车市场领先。

初见成效的“中途岛计划”也为专用车上装业务带来增量机遇。

2024年上半年,专用车上装业务紧抓国内渣土车市场需求缓慢复苏及新能源化加速的契机,实现销量同比提升超过50%,收入同比提升,业绩取得显著恢复。

最后,海外市场方面,面对通胀高压及高利率北美市场,中集车辆发挥全球供应链管理优势,启动“大白熊计划”,夯实北美供应链及冷藏半挂车业务优势,依靠当地制造及管理,规避不确定风险及提高产品市场反应能力及交付周期。上半年中集车辆北美业务厢式与冷藏半挂车盈利更是取得优于预期表现,进而推动北美市场取得36.84亿元收入。

针对地缘政治风险攀升的欧洲市场,中集车辆充分发挥全球供应链管理下的高效营运优势,改善订单的交付,同时积极开拓其他海外市场,澳洲业务异军突起,上半年呈现出强劲的增长趋势。2024年上半年,欧洲及其他业务实现收入15.14亿元。

高派息凸显内在价值,瑞银坚持看好

在逆境中展现出强大增长韧性的中集车辆,在回报股东方面也表现出了慷慨的态度。

中集车辆管理层表示,以18.74亿股为基数,拟向全体股东派发2024年中期股息,每10股派发现金红利2.80元(含税),总派息金额约为5.24亿元,派息率高达93.2%,创出近两年来的新高。

财华社研究发现,中集车辆当前拥有充裕的现金流,有足够的现金来支持分红,凸显其财务状况稳健。

2024年上半年,中集车辆货币资金约为59.68亿元,约占流动资产比重为34.94%,较去年同期的34.43%,上升了51个基点;而期末现金及现金等价物余额约为58.52亿元,整体在手现金充裕。此外,资产负债率从2023年上半年的41.29%下降2.6个百分点至2024年上半年的38.69%,财务杠杆持续走低。

此外,高分红也表明中集车辆管理层对公司的经营状况和未来前景有着清晰地认识和把握,愿意与股东分享公司成长的成果。

同时,反映出公司对未来盈利前景的积极预期,坚信即便在派发高额股息之后,公司依然能够维持增长势头。这一点或许能够通过上半年国内市场回暖及盈利持续增长得到证实。

中集车辆管理层在2024年中期业绩说明会上,对公司长期发展充满信心。中集车辆表示,将行业过剩的产能资源在内循环和外循环下进行优化配置,进而创造出更高的生产水平、更好的客户体验以及可持续的盈利能力,从根本上摆脱行业低质量竞争,再次引领半挂车产业进入新发展格局。

诚然,基于“跨洋经营,当地制造”独特优势,上半年“星链计划”爆发,已经验证了中集车辆强劲的内生增长力,同时各业务及集团多效并举,协同互补,进一步表明其在全球化布局的竞争优势。

上述这些因素使得中集车辆在任何市场环境中,更好地应对市场变化,抓住市场复苏及增量机遇,抵消了其他地区因行业周期及需求疲软的影响,进而提升了盈利稳健性及发展前景可预见性。

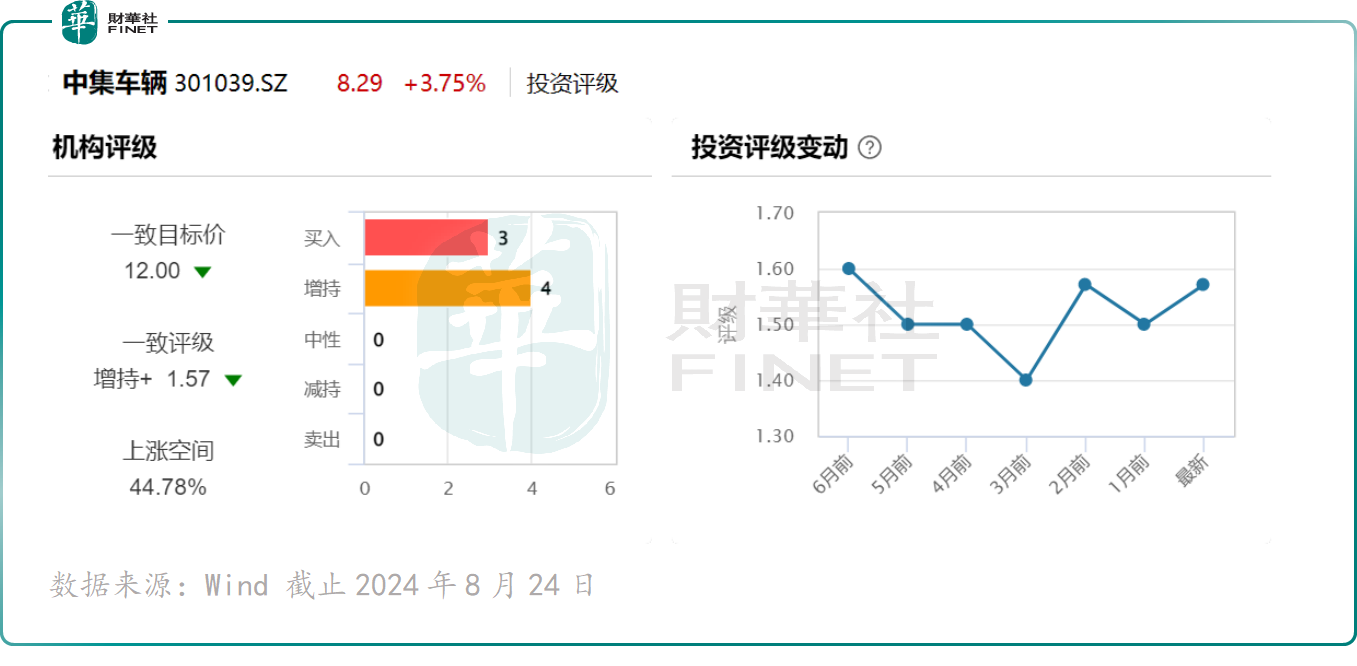

对于中集车辆中期业绩表现以及公司未来发展的展望,不少券商及投行都给予公司正面评级。

8月23日,在中集车辆中期财报之后,瑞银研究报告指出,未来经营主要看点北美和中国是中集车辆的两大核心市场。预计北美最坏日子即将结束,2025年或开启温和复苏;中国市场,公司通过国内“星链计划”,对挂车的生产、供应链、销售等全链接实施改革,正面影响或在未来2-3年体现。

此外,瑞银还表示,下半年重卡电动化的潜在提升有利于挂车的均价和利润率提升。对此,该行维持“买入”评级,目标价12元。

据Wind数据显示,截止2024年8月24日,今年以来,包括瑞银、东吴证券、财通证券、中泰证券、中信证券及海通证券在内的券商及投行给中集车辆评级均为正面,其中“买入”评级的有四家、“优于大市”“跑赢行业”及“增持”的评级各一家。

受业绩驱动,8月23日开盘之后,中集车辆股价高开高走,收涨3.75%,报8.29元/股,但较8月24日瑞银给出的12元/股的目标价,仍存在44.7%上涨空间。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载