8月22日,石药集团(01093.HK)股价继续承压,盘中股价最低见4.83港元,创2019年2月以来新低。截至收盘,该股以14.44%的跌幅收盘,报4.86港元/股。

石药集团股价颓靡不振,一方面,或受近日医药行业整体板块表现疲软影响;另一方面,公司中期业绩逊于市场预期。

8月21日,石药集团公布了2024年中期财报,表现远低于市场预期,引发市场广泛担忧。

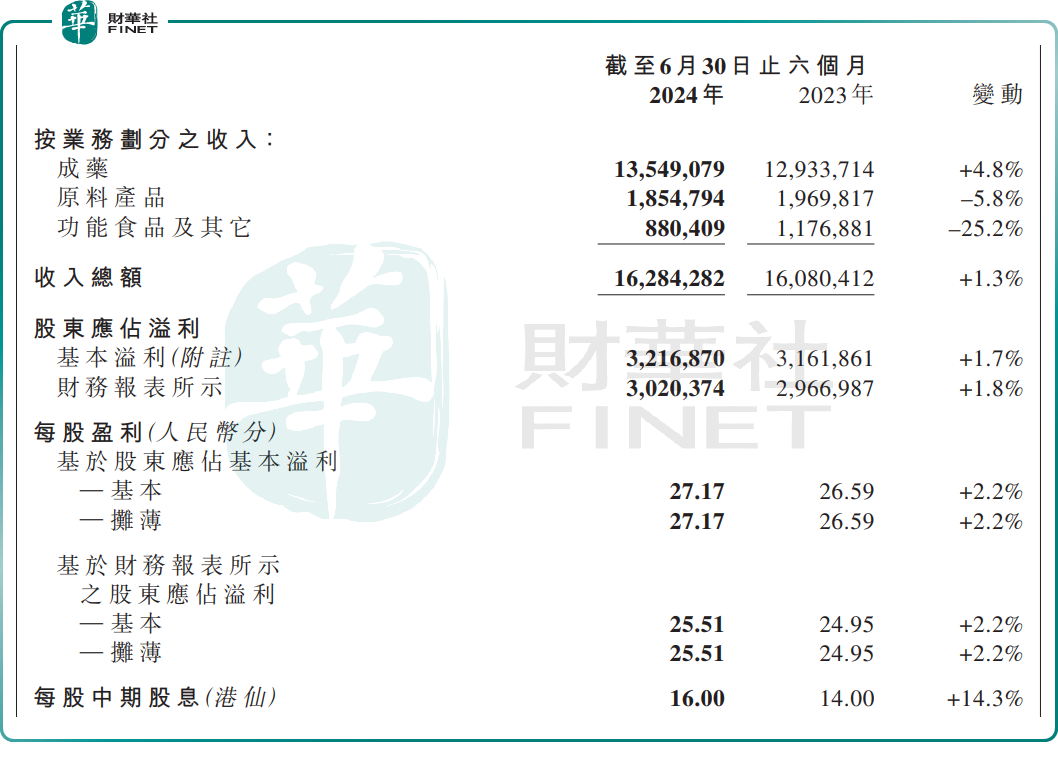

财报显示,2024年上半年,石药集团收入为162.84亿元(单位人民币,下同),同比仅微增1.3%;净利润为30.2亿元,同比微增1.8%。其中,二季度营收及净利润同比及环比均出现不同程度下滑。

这一成绩披露后,迅速在二级市场引起强烈反响,当天午后石药集团股价便急转直下,收盘时跌幅已扩大至5.65%。到了8月22日,这一悲观情绪非但没有消散,反而愈演愈烈,股价继续深幅调整。近2个交易日,该股累计跌幅已达19.27%。

值得注意的是,为了提升投资者信心,石药集团宣布将中期股息提升至每股16港仙,并启动最高达10亿港元的股份回购计划。然而,这些积极举措似乎并未能有效缓解市场的忧虑。

石药集团,是一家集研发、生产和销售为一体的创新驱动型制药企业。通过持续的投入,公司建成了包括纳米制剂、长效注射剂、单抗、双抗、抗体药物偶联物(ADC)、mRNA、siRNA、PROTAC及人工智能(AI)药物设计在内的多项研发技术平台,为创新药物的研发提供了强大的支持。

从业务划分来看,该公司旗下业务主要分为以下三大方面:1)成药业务,研发、生产及销售药品以及授权费收入,针对的治疗领域有神经系统、抗肿瘤、抗感染、心血管、呼吸系统、消化代谢等;2)原料业务,主要还是维他命C、抗生素;3)功能食品及其它业务,包含有咖啡因产品等。

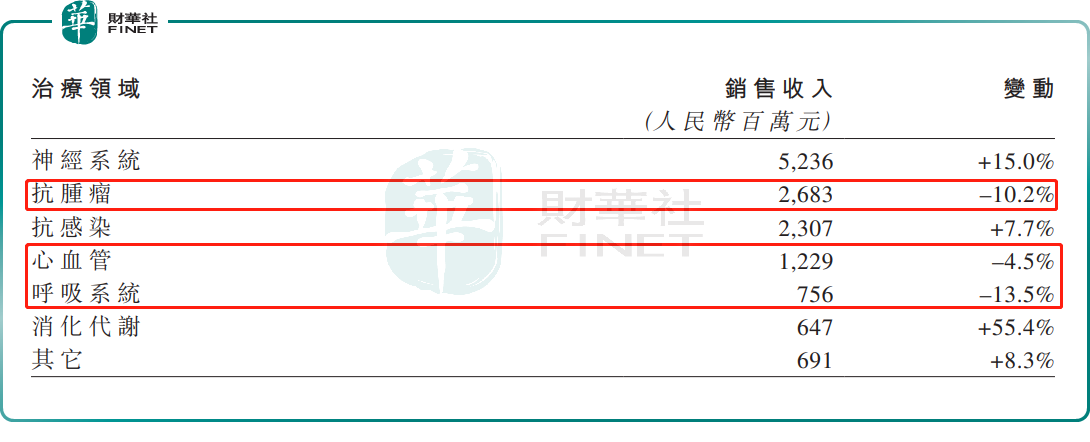

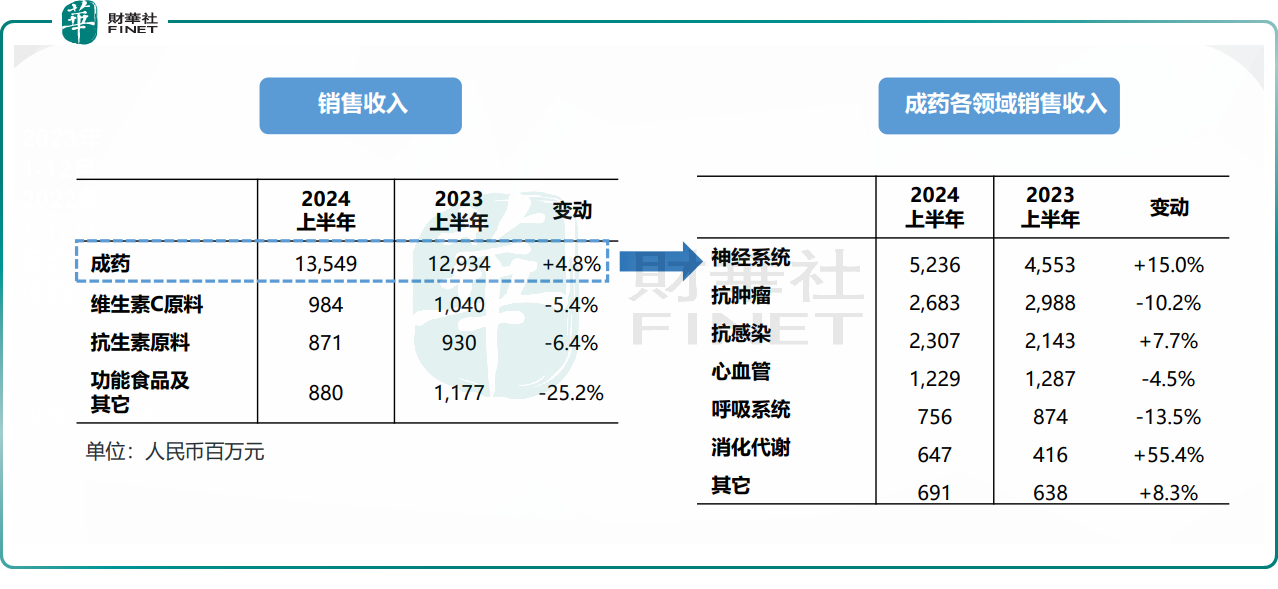

今年上半年,石药集团的核心业务——成药业务收入135.49亿元,同比仅微增4.8%。成药业务增速放缓,主要受到了抗肿瘤、心血管领域、呼吸系统的拖累。报告期内,上述三个领域的销售收入分别同比下滑10.2%、4.5%、13.5%。

同时,2024年上半年,原料产品业务、功能食品及其它业务销售收入分别同比下滑5.8%、25.2%。其中,前者主要受维生素C产品、抗生素产品市场需求回落所致,后者则主要是受到咖啡因产品价格下跌的影响。

面对后市,多家研究机构均对石药集团未来的业绩持谨慎态度,并纷纷下调目标价。

花旗发表报告指出,石药集团中期业绩逊预期。展望后市,花旗将石药2024至2026年各年收入预测各调低9%、17%及22%,以反映肿瘤药物销售下跌以及创新产品销售较预期慢;而2024至2026年各年每股盈测亦各调低10%、18%及23%,目标价相应由13元降至10元。

高盛研报亦指出,石药集团次季业绩逊预期,季度销售同比跌9%,明显低于该行本身已保守的预期,主要由于旗下数款肿瘤及心脏科药物受多区域带量采购(VBP)影响、新行业指引下营销活动成效较低等因素。

另外,高盛将石药2024至2026财年各年销售预测,分别下调10.7%、13.5%及12.4;各年盈利预测分别下调6.1%、13.2%及10.6%,以考虑VBP对主要肿瘤药物的持续影响及新药销售较预期慢的因素。该行将石药的目标价由10.26港元下调至10.03港元。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载