8月21日,中医连锁第一股——固生堂(02273.HK)股价逆市走强,截至收盘,涨幅扩大至7.78%,报38.8港元/股。

消息面上,固生堂所公布的2024年中期业绩报告表现出色,成为推动其股价上扬的关键因素。

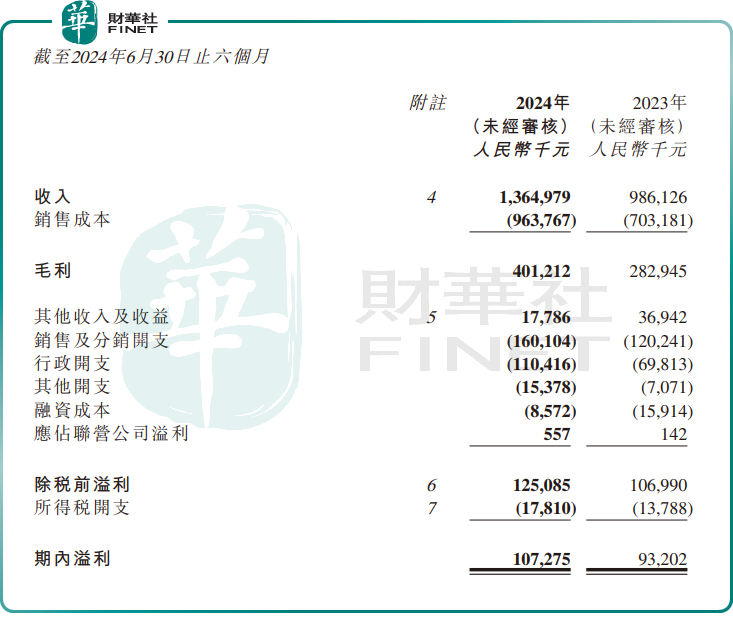

公告显示,上半年固生堂收入约13.65亿元(单位人民币,下同),同比增长38.4%;毛利约4.01亿元,同比增长41.8%;净利润约1.07亿元,增长15.1%。

与此同时,固生堂还宣布派发中期股息0.13港元,而上年同期则无派息,这无疑进一步提振了投资者的情绪。

资料显示,固生堂是国内最大的中医连锁集团之一,致力于通过线下医疗机构与线上医疗健康平台相结合的方式,为客户提供包括咨询、诊断、处方服务、汤剂和理疗等在内的全面中医医疗健康服务及产品。

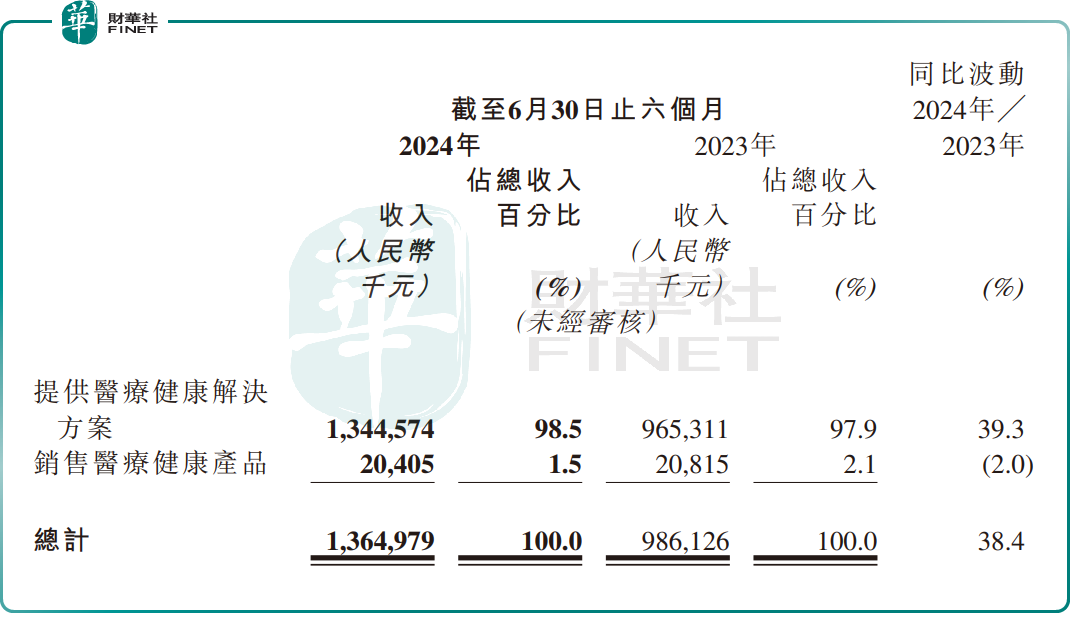

从收入来源上看,今年上半年,医疗健康解决方案依旧是固生堂的营收主力,期内收入13.44亿元,占公司总营收比重达98.5%,同比增长39.3%;销售医疗健康产品收入有所下滑,至2040.5万元,占比约1.5%。

固生堂透露,今年上半年,在“自建+并购”策略的推动下,公司新建了包括上海固生堂长枫中医门诊部等在内的四家线下医疗机构,并收购了包括昆山来恩等在内的十余家机构。

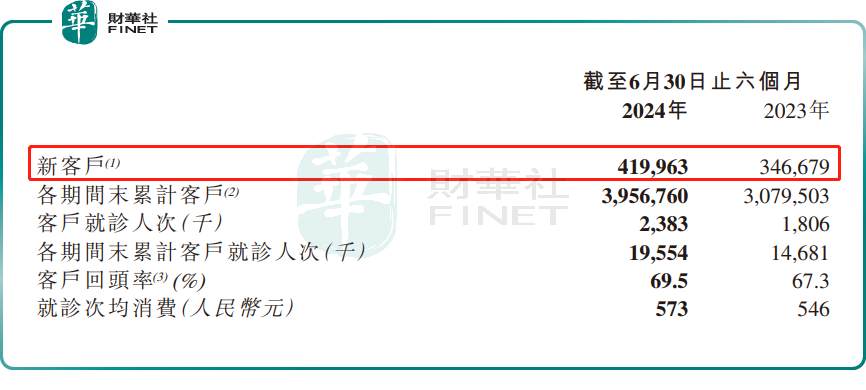

财报显示,上半年固生堂新客户显著增加,同比增速达21.14%,成为推动业绩增长的重要因素之一。此外,就诊人次也实现31.95%的增长,回头率从67.3%提升至69.5%,客单价也从546元提升至573元。

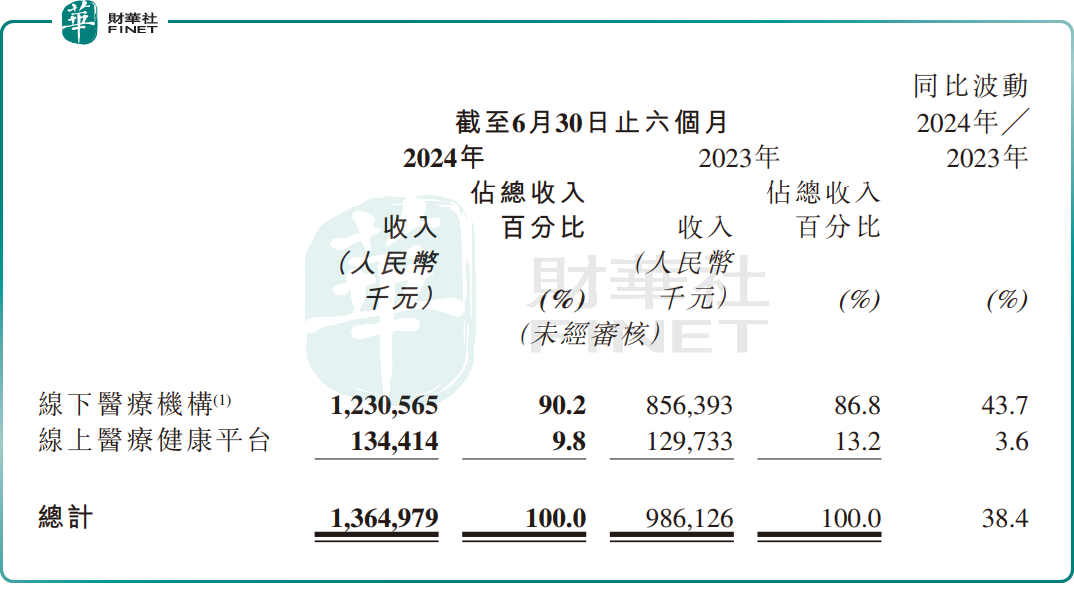

按渠道划分,今年上半年,固生堂线下医疗机构收入约12.31亿元,占比90.2%,同比增加43.7%,该增幅主要来自新收购及现有线下医疗机构的业务增长。

线上医疗健康平台的收入则为1.34亿元,占比13.2%,同比增长3.6%。这主要是由于线上医疗健康平台的客户就诊人次增加所致。

除此之外,在高度分散的中医行业中,固生堂一直致力于构建自己的“护城墙”。众所周知,中医诊所最核心竞争力就是名中医,但资深的中医师是非常稀缺的。

为吸引名医加入,固生堂采用“医生合伙人”的商业模式,而非传统的雇佣制。即医生可以以单店入股的形式,与固生堂一起开办中医馆,由固生堂负责运营管理,医生负责出诊。借助名中医资源,固生堂成功打造出中医诊所单店盈利模型。

不过,这一模式也存在一定的挑战,即固生堂需要投入较大的运营管理成本,而留给自己的利润空间则相对有限。

固生堂中期报告显示,其销售成本达9.64亿元,同比增长37.1%。其中,医师成本及材料成本占比最大,达7.64 亿元,定期经营开支则为1.99亿元。

综上所述,固生堂2024年上半年的业绩呈现出强劲的增长态势。同时,公司在业务扩张、战略实施以及市场反应等方面均取得了较明显成效。

展望后市,国金证券发研报指,截至1H24,在固生堂新增15家线下医疗机构中,收购11家,自建4家,随公司不断外延扩张,其医疗服务网络的地理覆盖范围及市场份额有望逐步提升。

该行表示,固生堂是中医医疗服务龙头,该行看好其规模效应逐步释放,盈利能力向好发展,长期发展前景可期。预计2024-2026年公司归母净利润分别为3.43/4.60/6.03亿元,同比增长36%、34%、31%。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载