$快手-W(01024.HK) 的 Q2 业绩乍一看收入、利润双双超预期,但超预期主要在直播打赏,而在海豚君更重视的关键指标上没带来惊喜,反而印证了我们在财报前的一些担忧。

具体来看:

1. 最长 618,但 GMV 表现平平?:二季度 GMV 同比增速只有 15%,低于 BBG 市场一致预期的 18%。此前第三方平台披露的直播带货数据,已经暗示了一些快手电商 GMV 边际走弱的迹象(大主播减少直播、行业渗透到顶等因素导致),以及个别专家也打了预防针。但二季度的 618,快手最早预热,最晚收场,只拿到这个 GMV 成绩有点不尽人如意。

当然近一个月承压的股价走势能说明市场预期可能已经调整,因此对于市场更担心的 “GMV 三季度指引可能会边际走弱”的情况,需要关注等会电话会上管理层的说法,这对当下的市场预期影响更大。

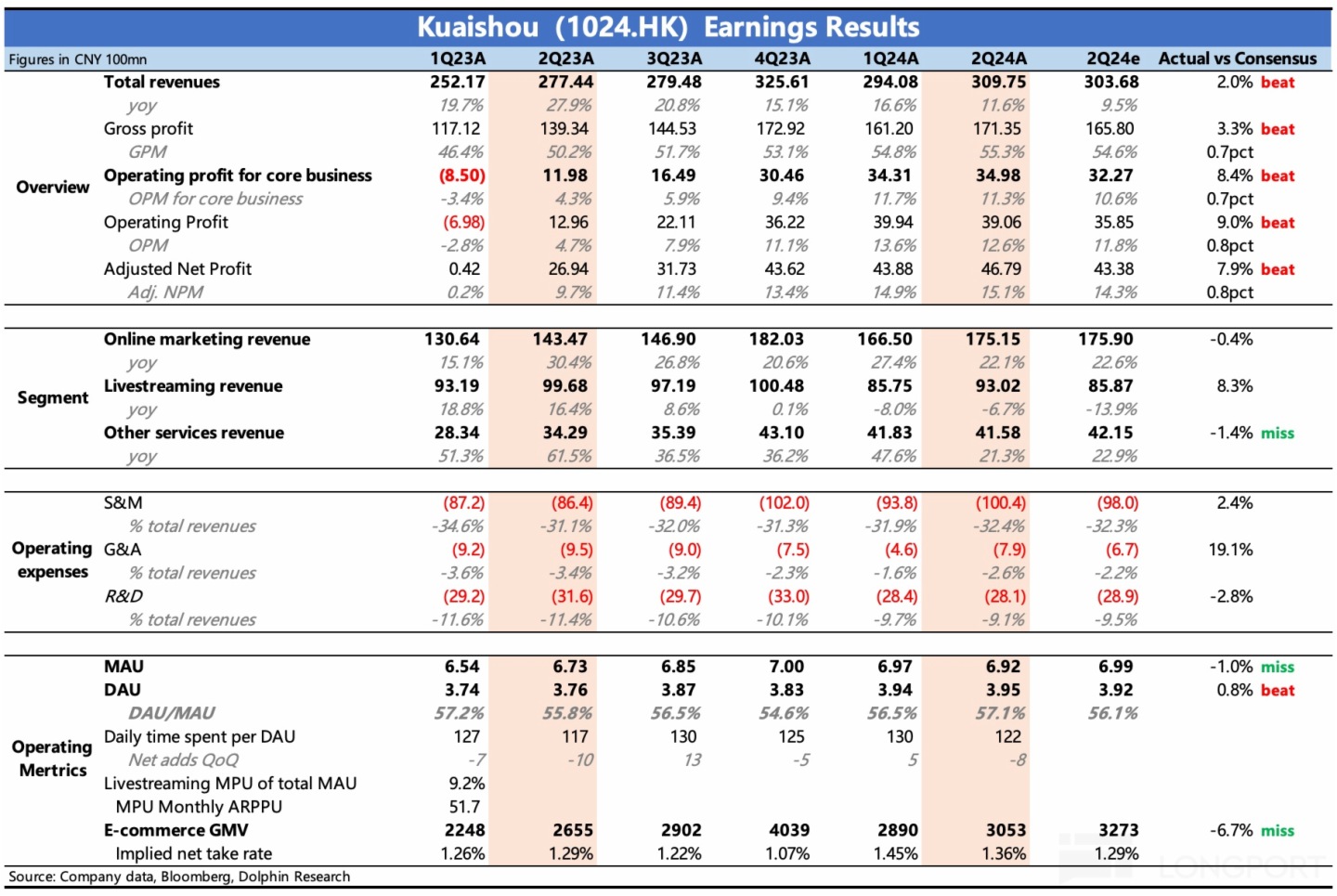

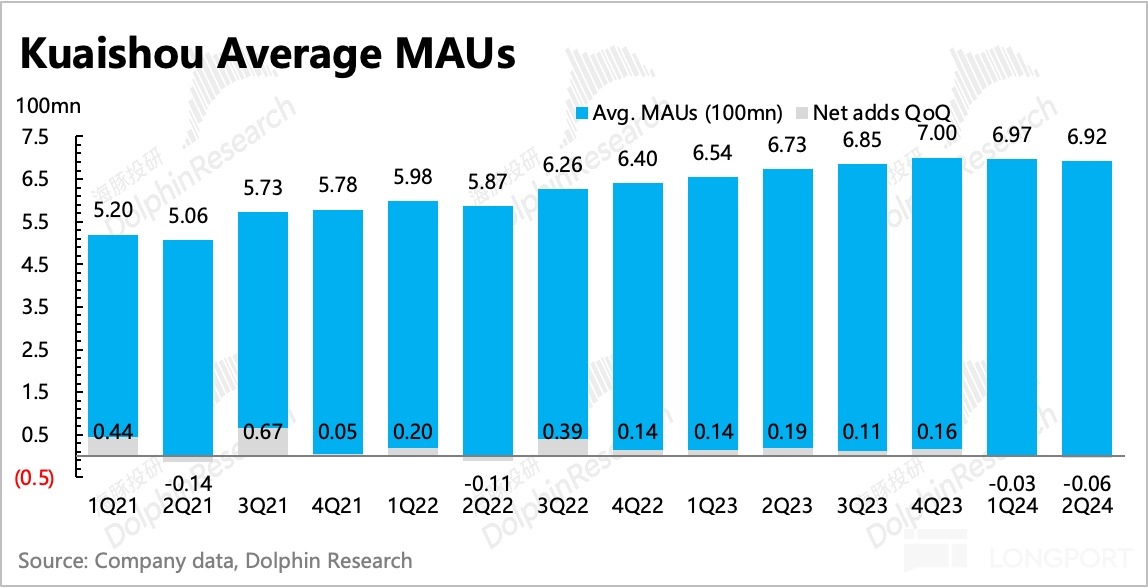

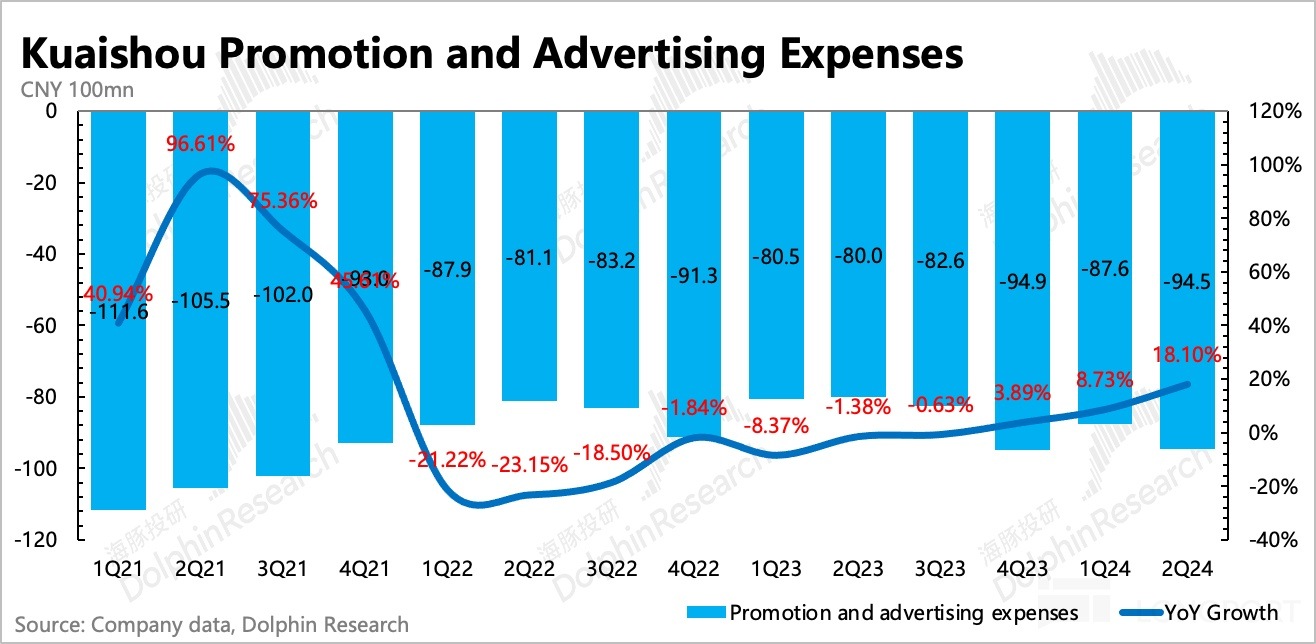

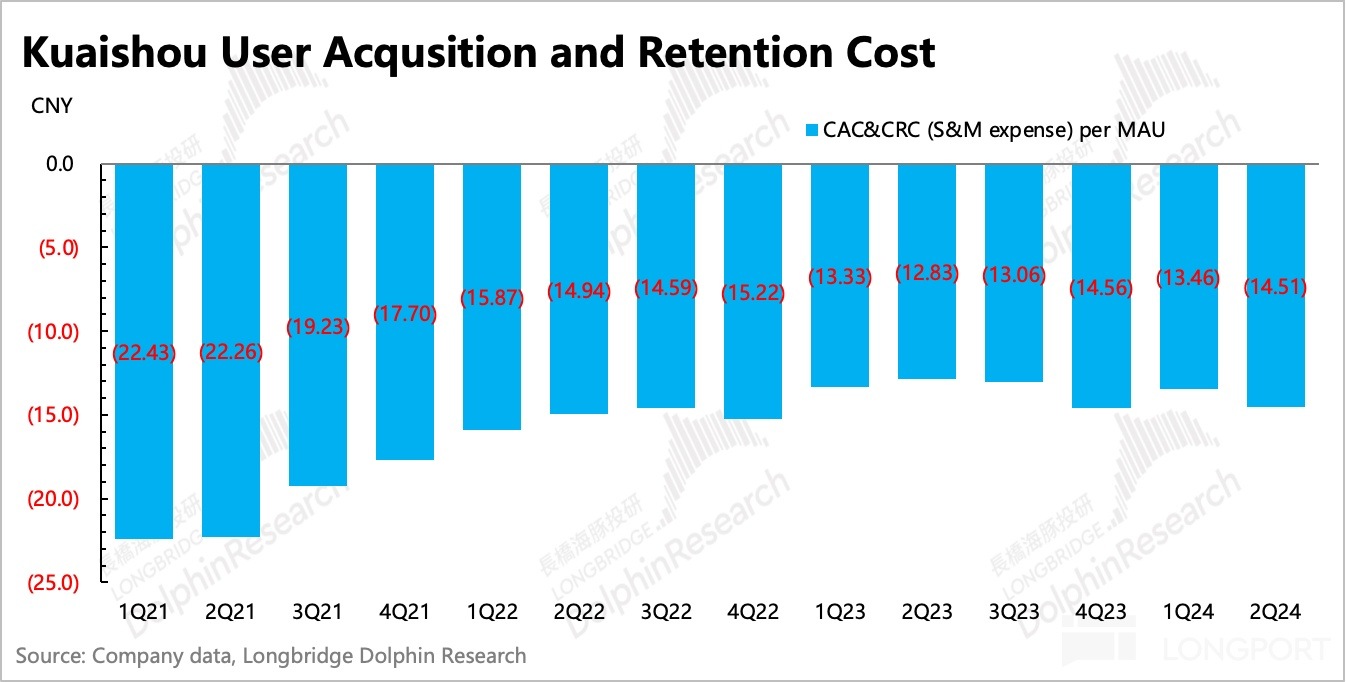

2. 用户增长缓慢,撒币不好使了?:二季度 MAU 继续环比下滑至 6.92 亿,低于市场预期的 6.99 亿。但二季度销售费用仍然花了 100 亿,比市场预期多花了 2 亿。

销售费用基本上就是推广费用的 94 亿,实际销售人员的薪酬占比很少,市场原本是希望高粘性的快手能够逐步减少撒币获客的费用,或者提高获客效率。毕竟这一块,快手的营销费率高达 32%,但一般成熟的社交平台只有 10%~20% 区间。

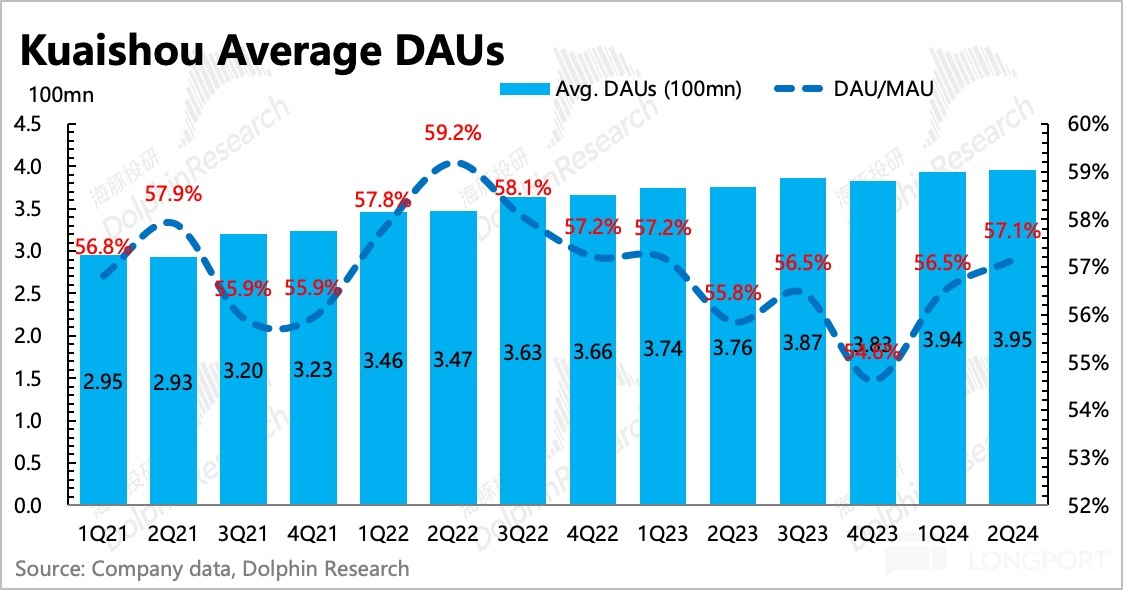

相对好一点的是 DAU 超预期,两个数据一正一反,体现快手存量用户的平台粘性略有提升。同时,我们预计三季度会因为奥运会,流量有所回暖。

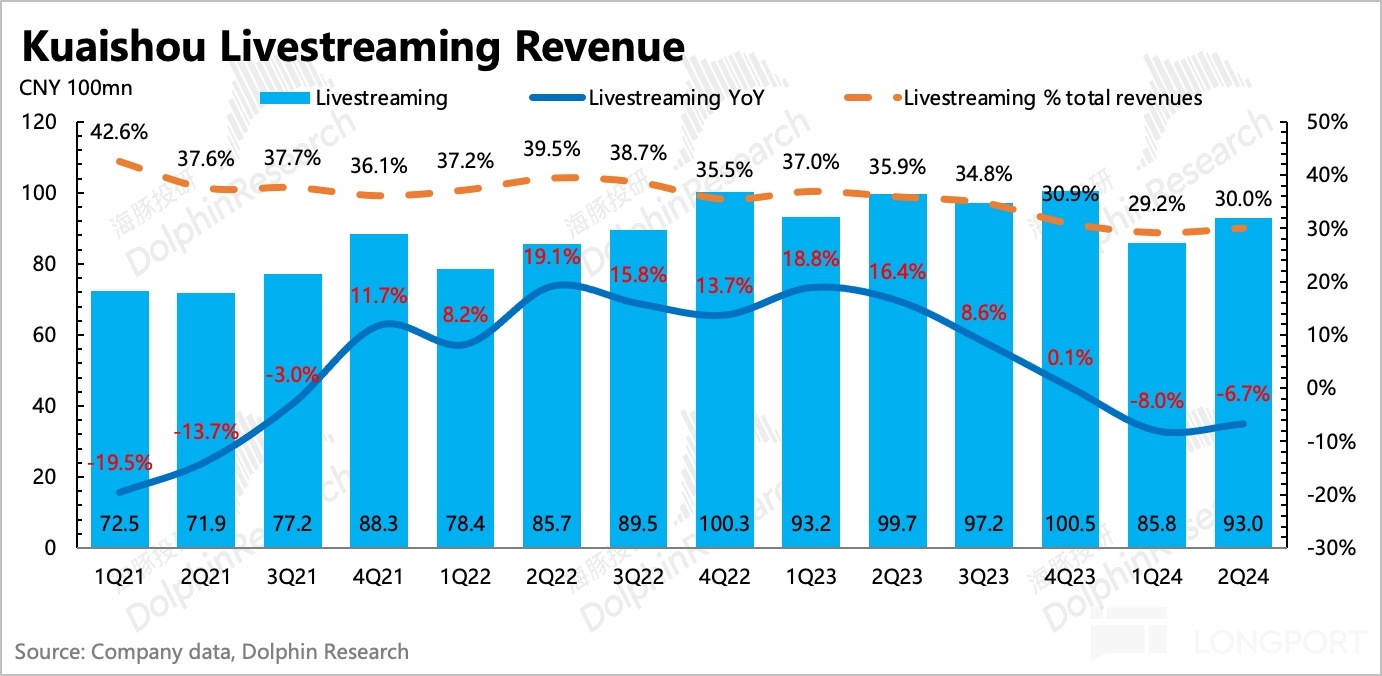

3. 积极引入公会,对冲直播整顿影响:直播内容主动整改的影响已经持续了近一年,二季度仍然在影响周期内,因此市场普遍预期较低,认为会下降 10%-15%。实际上二季度直播打赏收入同比下滑仅 6.7%,算是实实在在的超了预期。这主要得益于快手积极地引入更多的直播公会,二季度签约公会数量同比增长 50%,主播数量增长 60%。

不过海豚君认为,需要进一步看下新引入的直播公会和主播类型,如果是带货为主,那么不可避免又会陷入到当下直播电商渗透动力不足的负面影响中。如果是娱乐为主,那么反而可以强化快手作为内容宣发的优质渠道地位。

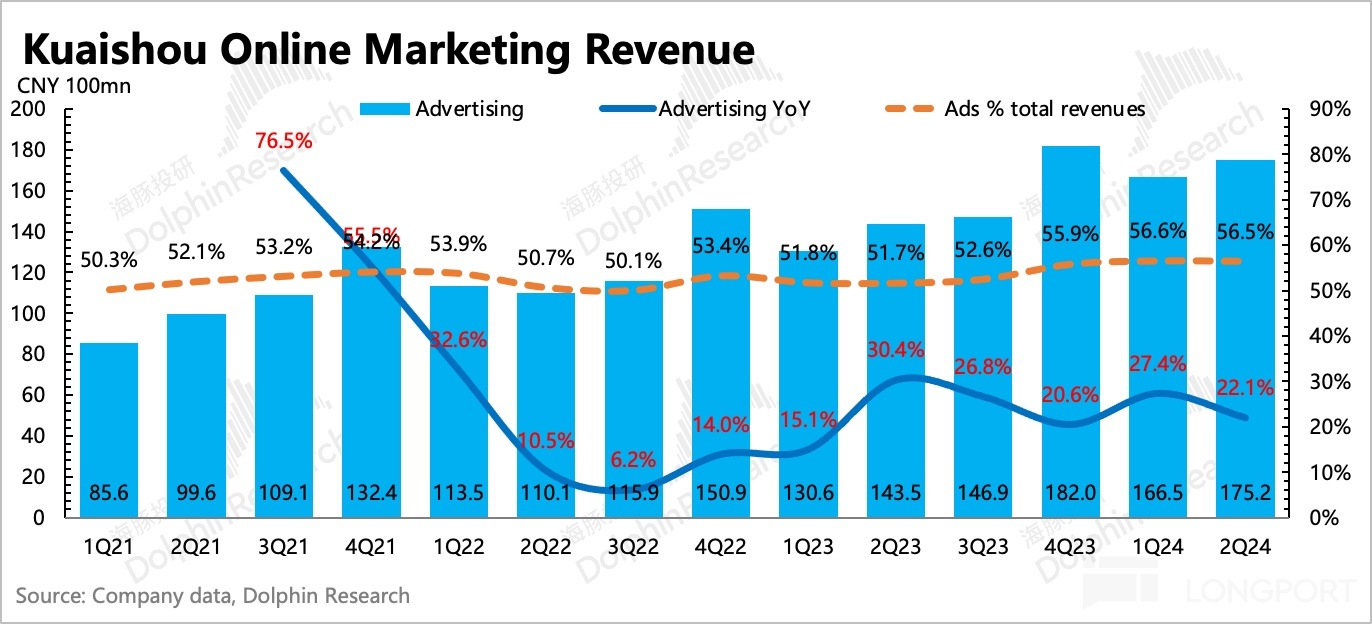

4. 广告增长强势,自带内容宣发的渠道优势:二季度广告的高增长相对稳健,同比增长 22%,符合市场预期。

一方面,电商旺季 + 智能营销解决方案,预计内循环广告表现不俗。另一方面,外循环广告中,除了营销产品升级(UAX),垂类广告中,娱乐、电商、本地生活有行业发展、行业季节性,以及行业内竞争加剧等变化的拉动。尤其是娱乐内容(游戏&短剧),配合上快手本身的短视频渠道优势,海豚君预计外循环广告增速达到双位数,环比加速。

5. 降本继续,但提效结束?:二季度经调整利润超预期主要源于收入超预期 + 毛利率超预期,也就是成本优化更明显,主要靠收入分成、带宽折旧、无形资产摊销的下滑带来毛利率的小超预期。

营业费用主要是前文提及的销售费用较高,但管理费用和研发费用都还在同比下滑。SBC 环比显著提升,可能有年终奖发放的因素,同比还是能体现裁员周期对经营效率的提升。

6. 股东回购暂未提升:二季度回购继续进行但环比力度放缓,按月变动趋势来看,感觉基本是按照市值变动来增减力度,但暂未宣布有进一步显著提升股东回报的举动。上季度提出的回购计划 36 个月 160 亿港元,由于市值缩水,股东回报由上季度的 2% 略微提升到 2.8%。

截至二季度末,快手账面有净现金 211 亿,如果加上短期投资的金融资产,合计 531 亿。目前主业经营上早已盈利和现金流转正并不太会耗用太多现金,因此如果公司能够增加回购力度,在市场情绪消极带来股价承压时也能有一个支撑。

7. 财报详细数据一览

海豚君观点

作为泛娱乐外皮、电商内核的快手而言,市场可能也将快手视为电商股居多,简而言之就变成核心看 GMV 的表现。二季度最早 4 月因为辛巴等大主播频繁缺席,第三方数据上披露的快手直播 GMV 就已经出现了明显走弱趋势。公司出来交流,虽然走弱没第三方平台说的那么恐怖,但边际走弱的趋势并未否认。

与此同时,今年的电商卷度再升级,主要体现在传统电商平台更大力度的主动下场拼刺刀——追求全网低价、简化满减流程、优化推荐算法、给商家提供流量补贴等,这样一来,原先的低价优势不再独有,用户渗透停滞,而动辄 10%-20% 分佣的 KOL 主播带货,在商家眼中就显得 “性价比缺缺” 了。

而在平台视角,在大盘增长放缓下,也更有动力去削蕃大主播,扶持品牌店播,以此来瓜分原先大主播分去的部分佣金,因此快手、抖音等高度依赖直播电商的平台也从去年下半年开始,重点转向货架电商。

上述两个逻辑,共同指向了一个变化趋势:直播电商渗透放缓。虽然是一个行业整体性变化,但对于重私域、重直播的快手而言,负面影响可能会相对更大一些。

而对冲负面影响,就得看快手转型泛货架的进度。但二季度泛货架 GMV 占比相比一季度,提升缓慢,再加上快手积极引入新的直播公会和主播,这其中不免有一些带货主播,那意味着短期快手对直播电商的依赖很难消减,要摆脱行业趋势的影响也更不易。

除了 GMV 之外,另一个长期困扰的问题则是 “撒币获客&用户增长” 的问题,本质上也是在讨论长期利润率是否还存在提升空间。

市场希望看到销售费用或者销售费率能够继续优化,当然也不愿意看到用户的流失(虽然目前增长放缓已经非常明显)。但毕竟快手保持 30% 左右的销售费率已经持续一年多,而其他成熟平台的销售费率大多在 10%~20%,是肉眼可见 “预期能够” 压缩和优化的地方。但如果非要维持这么高的营销费率才能稳住流量盘子,那不免增加市场对快手 “私域粘性高” 等平台优势的疑惑,以及利润长期增长的信心。

总体而言,海豚君对二季报反馈并不算好。但考虑到当前较低的估值(目前市值 1938 亿港元对应 2025 年经调整净利润仅不足 8 倍),以及关于快手的 GMV 和用户数,第三方平台都有高频数据提前已经披露,侧面说明市场最新预期也已经进行了一定调整。因此当下市场对财报的反应,公司指引的影响可能更高。建议重点看下电话会中,管理层对下半年的指引,看看能否增加一些信心,打消一些疑虑吧。

以下为详细分析

一、用户:MAU 放缓,撒币不好使了吗?

二季度快手月活 6.92 亿,继续环比流失了 500 万人,差于市场预期。虽然二季度是娱乐平台传统意义上的淡季,但快手的电商印记较重,前几个季度更多的是跟随电商的淡旺季而变动。实际上 618 并未给快手拉来更多的新用户,连续两个季度环比走弱,不免让人担心用户渗透到顶。

虽然流量破圈停滞,但留下来的存量用户在平台内的活跃度继续提升。主要体现为:

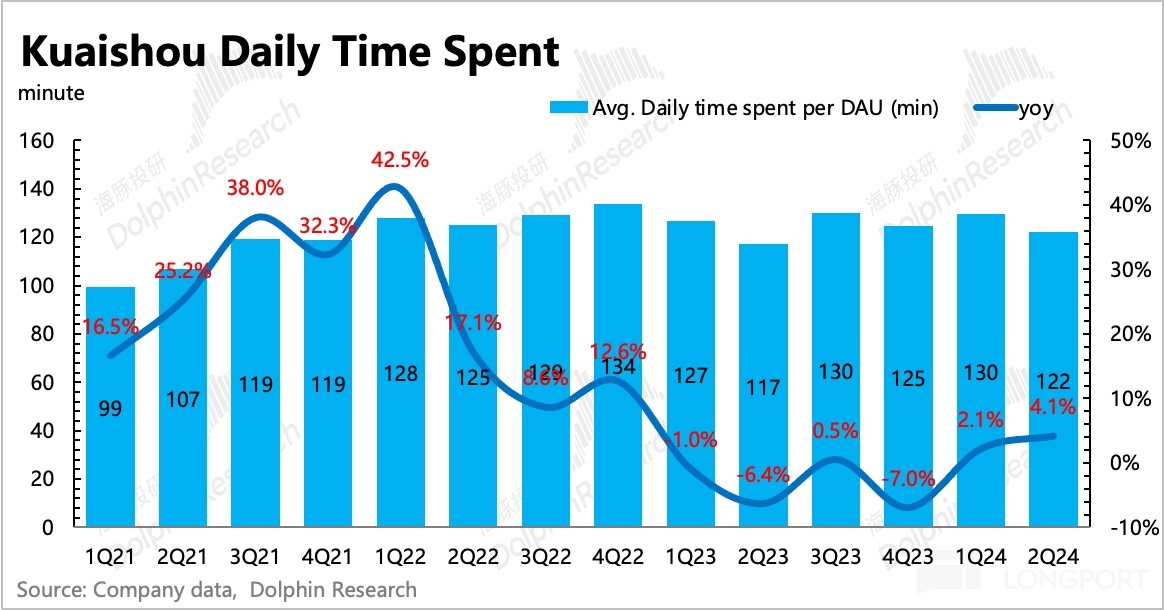

1)日均时长 122 分钟/天同比增长;

2)用户使用粘性的 DAU/MAU 环比也有提高。

3)计算得单日总用户时长同比增长 9.4%,环比略微加速。

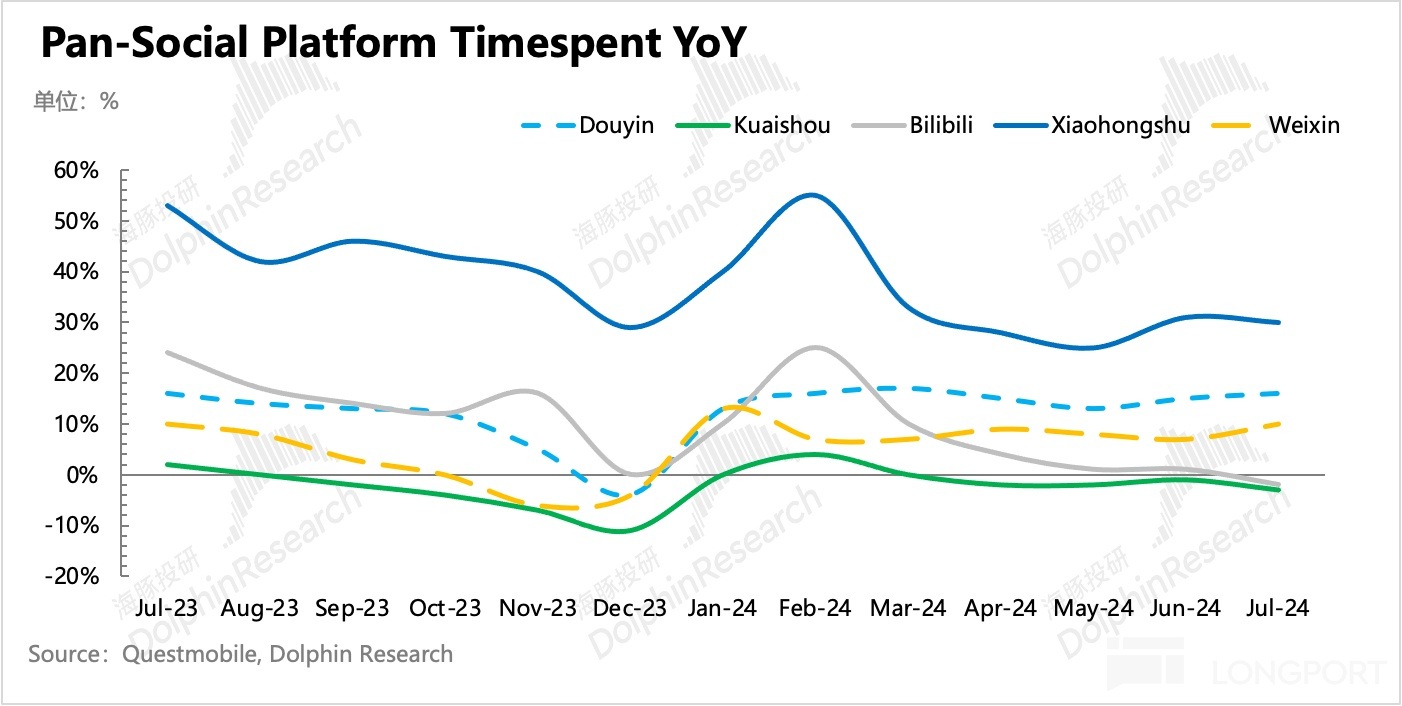

单看可能问题不大,但如果将快手放置于行业中,还是能明显看出在已有的大基数基础上,与抖音、视频号、小红书存在竞争加剧的迹象。

二、电商:最长 618,但 GMV 表现平平?

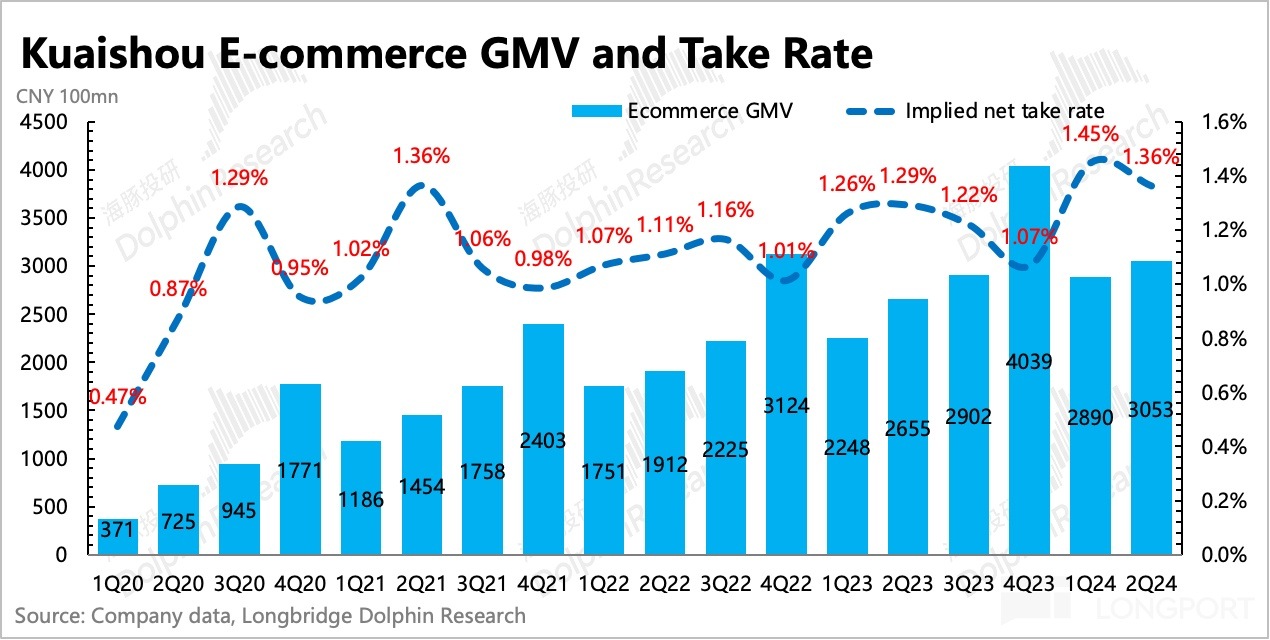

二季度电商收入同比增速 21.3%,略微低于市场预期,主要问题在于 GMV。佣金率 1.36%,环比小降,可能是由于 618 期间对商家的返佣补贴。

二季度 GMV 同比增速只有 15%,低于 BBG 市场一致预期的 18%。此前第三方平台披露的直播带货数据,已经暗示了一些快手电商 GMV 边际走弱的迹象(大主播减少直播、行业渗透到顶等因素导致),以及个别专家也打了预防针。但二季度的 618,快手最早预热,最晚收场,只拿到这个 GMV 成绩有点不尽人如意。

当然近一个月承压的股价走势能说明市场预期已经调整,因此对于市场更担心的 “GMV 三季度指引可能会边际走弱”的情况,需要关注等会电话会上管理层的说法,这对当下的市场预期影响更大。

而如果要对冲直播电商的负面影响,就得看快手转型泛货架的进度。但二季度泛货架 GMV 占比 “超 25%” 相比一季度的 “达到 25%”,提升缓慢。去年底公司制定的今年目标是提高到 25%~30%,虽然目前进度属于计划内的提升节奏,但和同行抖音 6 月就已超 40% 相比,快手的这个转型节奏明显偏慢。

到底是主动放慢还是客观上难以提升,这一点还需要观察和思考。海豚君偏向于两者都有,主动放慢可能是出于主打 “差异化” 的目的,毕竟快手目前而言,私域、直播是它显著区别于其他社交平台的特征。但也正是上述的差异化特征,后者的牵制可能也不小。

此外考虑到,快手还在积极引入新的直播公会和主播,这其中不免有一些带货主播,那意味着短期快手对直播电商的依赖很难消减,要摆脱行业趋势的影响也更不易。

短期的转型阵痛海豚君在上季度点评中已经详细讨论过,这里不做赘述。由此而来的问题是,能否靠加深变现(佣金 + 广告)来缓解电商收入压力,是短期下半年的关键。

如果按照电商广告占比 54% 左右来估算的话(相比 Q1 电商淡季略微提高一些),预计佣金 + 广告的综合变现率达到 4.5%,同比增加 0.7pct,已经达到此前快手对自己的稳态目标 4.5%。海豚君认为,全站推广 + 削番/扶持中小主播 + 协助品牌自播是快手逐步提高电商综合变现率的主要原因,三个动作,本质上就是缩短自己与商家之间的利益链条,从而瓜分到更多的产业链利润。

行业竞争下,硬提变现率显然是一个拙劣的操作,但 4 月快手推出的销售托管模式(尤其针对销售环节薄弱的制造业商家)是否可以迂回实现提高 take rate 的目的,可以继续关注下。

三、广告:增长强势,主要靠渠道优势

二季度广告收入基本符合预期,同比增长 22%,实现 175 亿元,高基数下环比自然放缓。如果剔除电商广告(预计同比增长 25%~30%),海豚君估测外循环以及联盟广告收入的增速也有 15% 了。相比一季度,增长继续回暖。

公司解释为专门用于外循环广告的智能营销解决方案(UAX)的推出,给广告主提供了一个更全链路的营销服务。但海豚君认为,垂类广告中,娱乐、电商、本地生活有行业发展、行业季节性,以及行业内竞争加剧等变化的拉动。尤其是娱乐内容(游戏&短剧),配合上快手本身的短视频渠道优势,海豚君预计外循环广告增速达到双位数,环比加速。

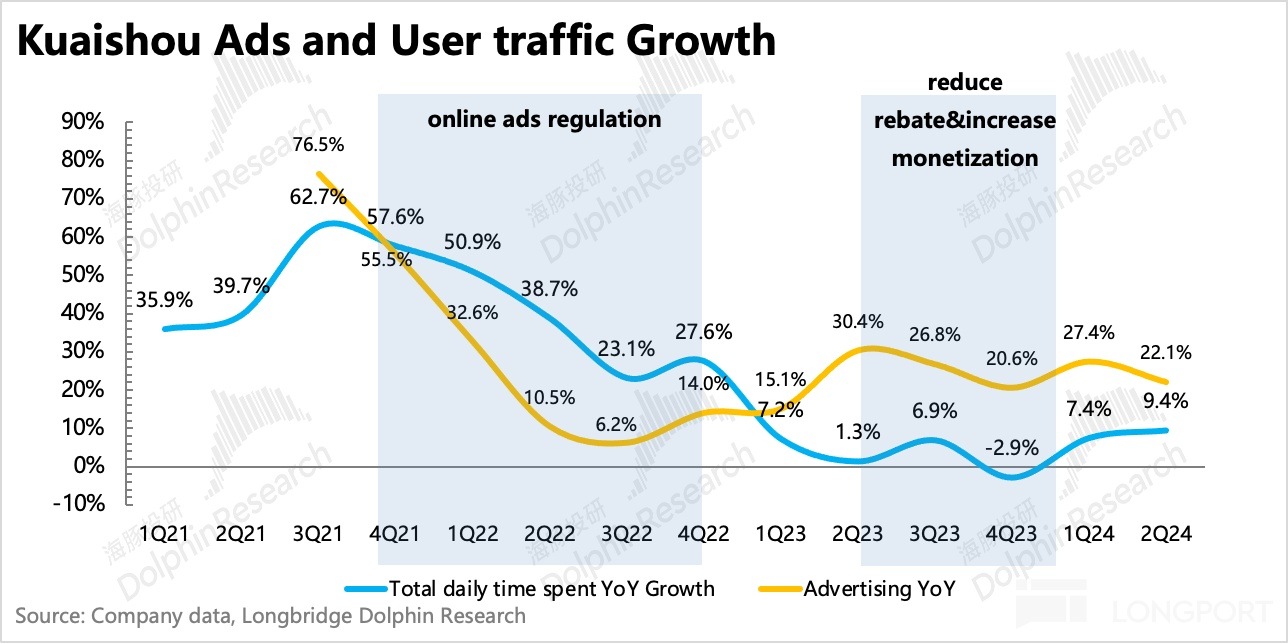

Q2 总用户单日时长流量增速继续回升至 9.4%,源于流量同比增长以及日均时长的提升,预计同样给到广告加速增长带来一些支撑。

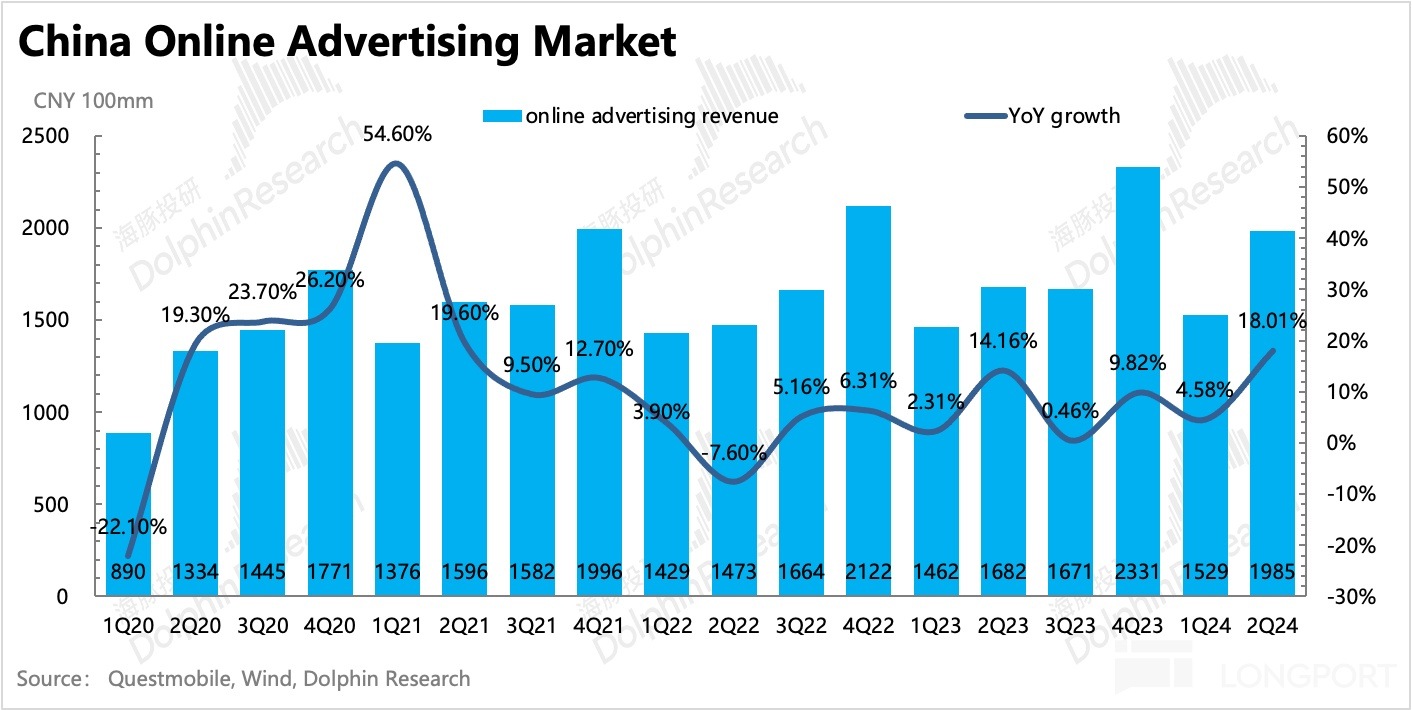

单看二季度,快手的表现仍然超出整体线上广告行业,根据 QM 数据,二季度线上广告增速反弹,但快手仍然跑优于行业,和腾讯的逻辑类似,拥有电商属性的社交平台和短视频渠道优势,抗周期能力更强。

四、积极引入公会,对冲直播整顿影响

快手直播内容主动整改的影响已经持续了近一年,二季度仍然在影响周期内,因此市场普遍预期较低,认为会下降 10%-15%。

实际上二季度直播打赏收入 93 亿,同比下滑仅 6.7%,算是实实在在的超了预期。这主要得益于快手积极地引入更多的直播公会,二季度签约公会数量同比增长 50%,主播数量增长 60%。

除了加速引入公会外,快手在持续拓宽的直播场景(职场招聘、房屋中介),二季度增长情况:

1)快聘日均简历投放次数同比增长 130%(上季度同比增速 180%),高增长势头不减。

2)理想家业务难免会受环境影响,二季度主要是一线城市购房政策放松,快手不一定能够精准受益,因此这个季度同样未披露房产交易额,但提及日均搜索规模同比增长 9 倍。

另外值得一提的是,海豚君认为需要进一步看下新引入的直播公会和主播类型,如果是带货为主,那么不可避免又会陷入到当下直播电商渗透动力不足的负面影响中。如果是娱乐为主,那么反而可以强化快手作为内容宣发的优质渠道地位。

五、利润率提升放缓?最该降的没降

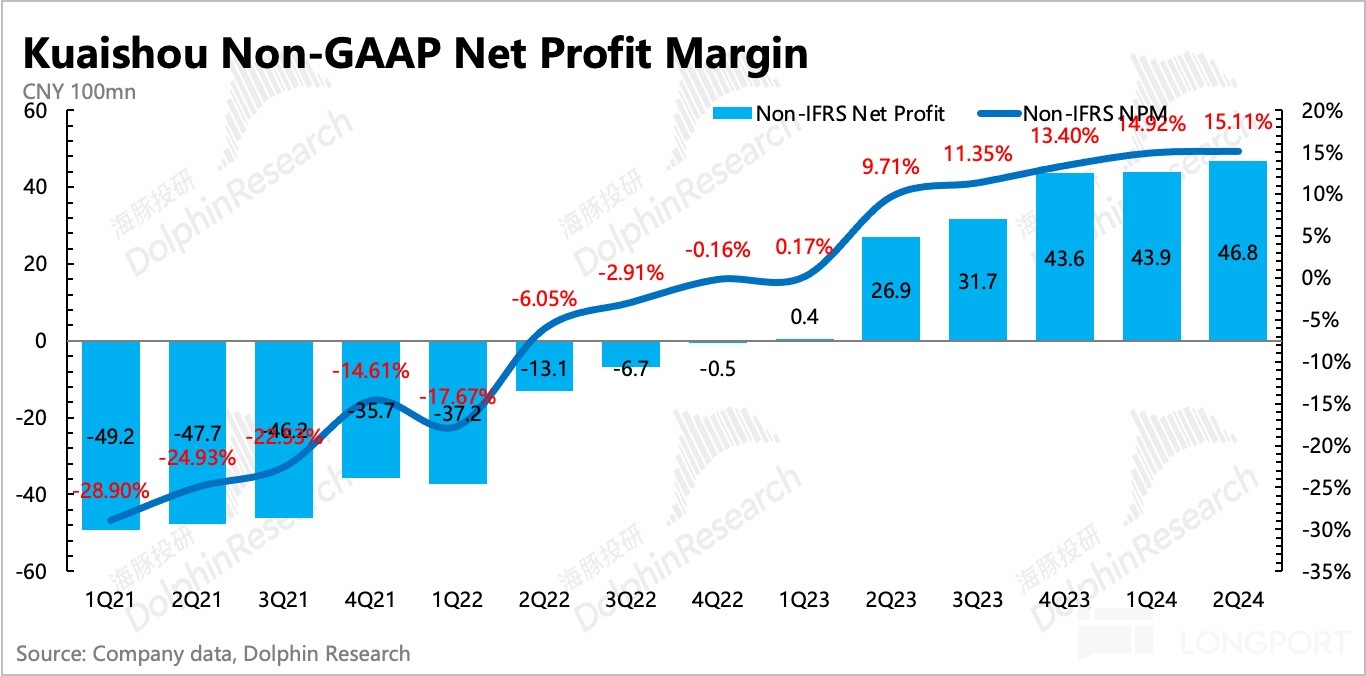

二季度快手实现 GAAP 下净利润 39.8 亿,环比略有下降,预示着已经走过最快增长的阶段。净利润率 12%,环比下降 2pct,主要源于营销费用、管理费用率环比提升。Non-GAAP 下净利润 46.8 亿(主要加回了 SBC 股权薪酬开支 7.23 亿),利润率 15.1%,相比一季度提升明显放缓了。

由于快手的净利润包含了一些利得收入(政府补贴、理财收入等),因此如果只看主营业务的表现,海豚君一般会关注核心经营利润指标(收入 - 成本 - 经营费用)。

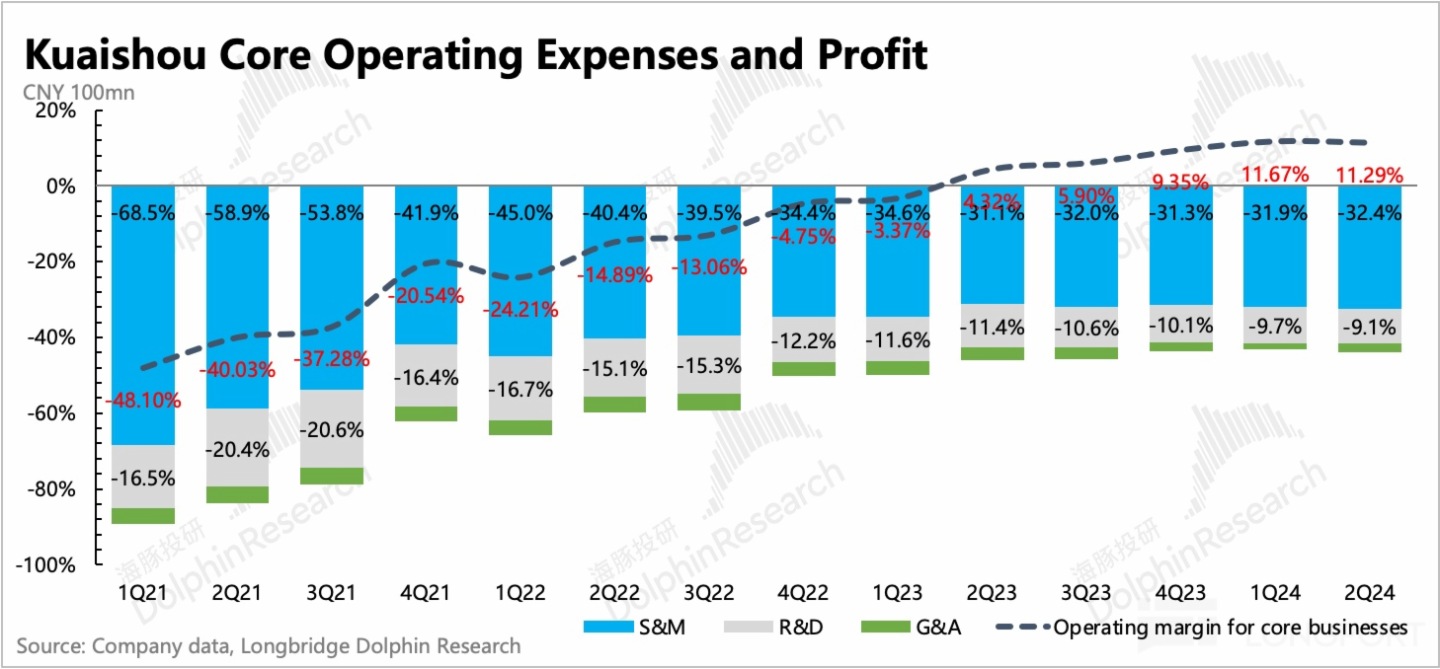

二季度核心经营利润实现 35 亿,利润率 11.3%,略超市场预期,预期差的 2 亿多,基本来自成本优化。

总体而言,利润率的改善主要来自于:成本优化。主要靠收入分成、带宽折旧、无形资产摊销的下滑带来毛利率的小超预期。

营业费用主要是前文提及的销售费用较高,但管理费用和研发费用都还在同比下滑。SBC 环比显著提升,可能有年终奖发放的因素,但同比还是能体现裁员周期对经营效率的提升。

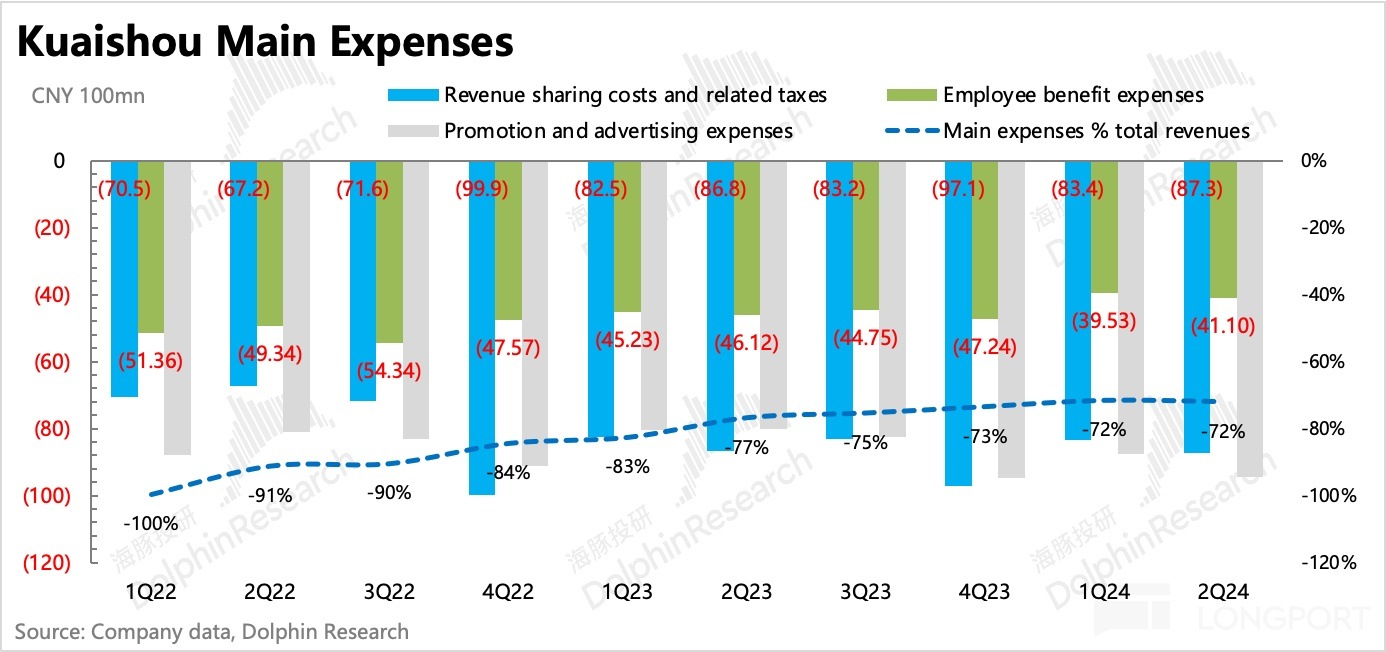

不过市场最希望优化的销售费用反而同比大增 15%,其中 95% 都是推广获客费用,单看获客支出,同比增长 18%。但当期 MAU 不增反降,不经让人疑惑,存量用户是否也需要保持当下的营销费用才能维系活跃度。

如果加上内容成本,按照海豚君之前提出的 “用户维系成本” 来看,似乎近一年这一块的用户成本都难以进一步优化了。这意味着,利润率的提升或许后期只能靠收入增长,以及互联网自带的带宽成本长期优化。

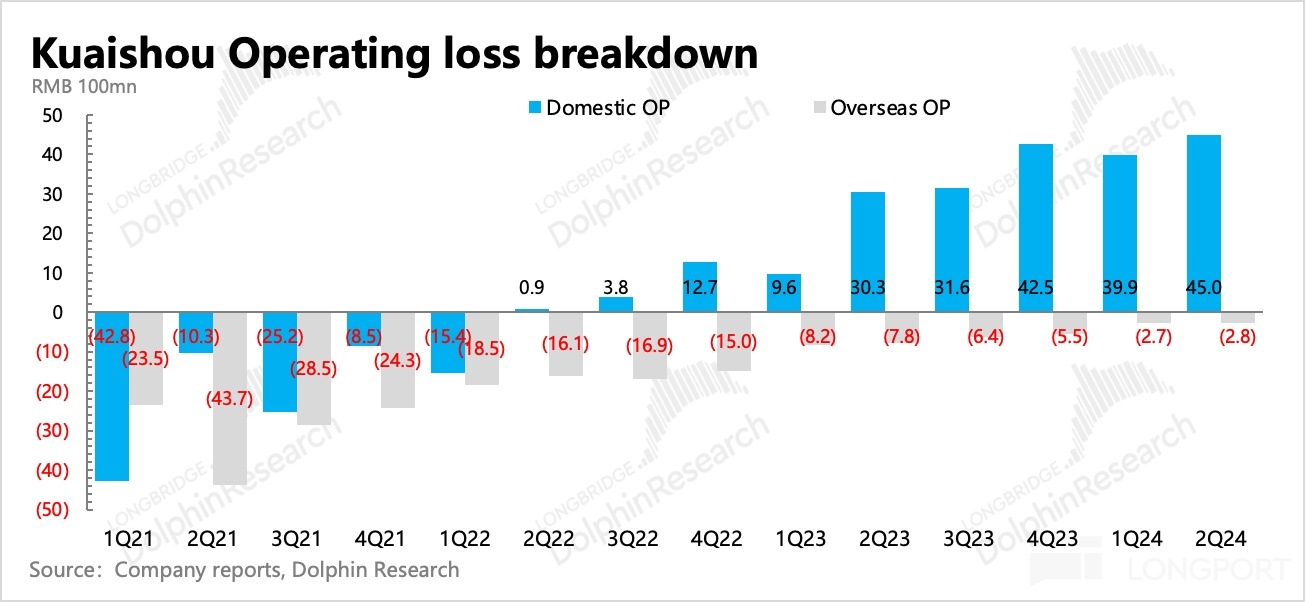

分不同地区(本土和海外)来看,本土市场是利润主力,但海外市场减亏节奏暂时搁置。

<此处结束>

海豚投研「快手」历史报告(最近一年):

财报季

2024 年 5 月 27 日电话会《推出货架新玩法——快手优选(快手 1Q24 电话会纪要)》

2024 年 5 月 22 日财报点评《快手:双飞轮带动,利润藏不住》

2024 年 3 月 22 日电话会《快手:今年继续高增长,调整后净利润预计超预期(4Q23 电话会)》

2024 年 3 月 21 日财报点评《“四季开花” 的快手,市场依旧熟视无睹》

2023 年 11 月 22 日电话会《外循环广告增长受益于精细化运营(快手 3Q23 业绩电话会)》

2023 年 11 月 21 日财报点评《别挑刺了!快手疯狂 “逆天改命” 中》

2023 年 8 月 23 日电话会《推进货架电商成为电商业务的新增长点(快手 2Q23 电话会纪要)》

2023 年 8 月 22 日财报点评《“突变” 快手: 从血亏瞬移大赚,能打消资本偏见吗?》

2023 年 5 月 22 日电话会《广告恢复,力争电商份额的进一步提升(快手 1Q23 电话会纪要)》

2023 年 5 月 22 日财报点评《拼命的快手还鸡肋吗?》

2023 年 3 月 29 日电话会《快手:增长预期良好,无意补贴内耗更在意修内功(4Q22 电话会纪要)》

2023 年 3 月 29 日财报点评《快手:跑步式减亏,能打破偏见吗?》

2022 年 11 月 23 日电话会《快手:短期广告弱修复,降本增效继续推进(3Q22 电话会)》

2022 年 11 月 22 日财报点评《年入千亿、利润挣扎,快手的故事还能圆场吗?》

2022 年 8 月 23 日电话会《疫情有商家红利,后疫情有消费者理性红利(快手电话会纪要)》

2022 年 8 月 23 日财报点评《初见盈利,快手在变现预期的道路上狂奔》

2022 年 5 月 24 日电话会《一季度业绩已经反映一些疫情影响(快手电话会纪要)》

2022 年 5 月 24 日财报点评《逆流而上,快手交卷一点 “不含糊”》

2022 年 3 月 30 日电话会《除了降本增效,快手还有 “承载很多行业” 的野心(电话会纪要)》

2022 年 3 月 29 日财报点评《快手:老铁经济开启 “赚钱倒计时”》

深度

2022 年 6 月 15 日《都是 “血亏” 的巨婴病,快手与 B 站谁能痊愈?》

2021 年 2 月 24 日《快手槽点重重,价值从何而来?》

2021 年 1 月 26 日《海豚投研 | 被看低的老铁经济,快手千亿市值可期》

2021 年 1 月 15 日《海豚投研|快手有原罪?》

本文的风险披露与声明:海豚投研免责声明及一般披露

内容来源:长桥海豚投研

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载