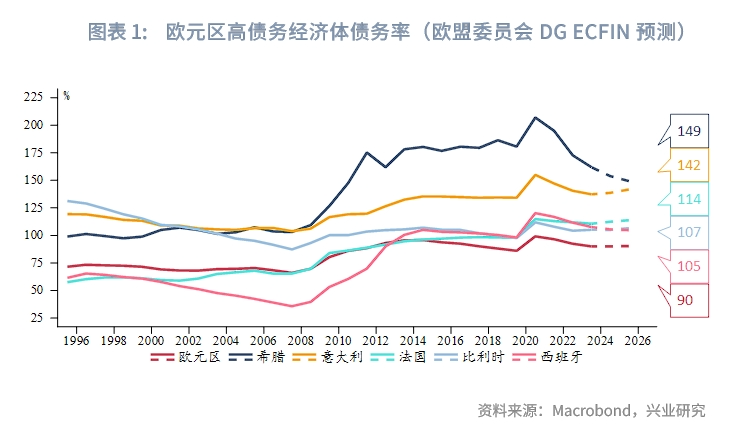

欧元区、债务风险

根据债务累积方程,i-g的正负水平以及上升、下降趋势可为衡量主权债务风险提供参考。大多数经济学模型显示,i-g为正在中长期内成立,其在发达经济体中尤为明显。i-g与财政基本面、经济周期有关,衰退期倾向于上行,且财政状况越差的经济体上行动能越强。

i-g为正固然会增加债务负担,但不一定会触发违约。后者需i因市场情绪恶化迅速上升至一定高度。因边际利率对市场情绪更为敏感,利用其计算的i-g相比平均名义利率在债务违约预警方面更具参考意义。该指标显示,意大利、比利时、法国目前所面临的风险相对偏高。

i-g的上升并不能完全归咎于违约风险的提升。通过分析i-g的影响因素,从中提炼出衡量债务不可持续性的特定成分。依照该指标的历史波动区间,我们针对意大利给出了可能引发系统性问题的两级预警阈值。最新数值和第一阈值仍有距离。法国的数据显示其债务风险已不容忽视。近期重点关注法国总理任命情况,以及极左翼、极右翼联合修改养老金制度的可能性。

在实践中,债务可持续性分析通常从简单的债务积累方程出发:

其中,it指𝑡时刻政府债务的平均名义利率;gt指𝑡时刻名义GDP增长率;bt为𝑡时刻政府债务占GDP比重(简称债务率);pbt为𝑡时刻基础财政余额(Primary Balance,即不包括利息支付的财政收支差额)占GDP的比重;ddat为第𝑡期的债务动态调整项占GDP的比率。

(it-gt)/(1+gt)衡量的是债务利息成本相对于经济增长的负担。pbt为正表示政府在扣除利息支付后的支出小于收入,有助于减少债务,反之则加剧债务负担。债务动态调整通常包括其他影响债务变化的因素,如汇率变化、债务重组、一次性收入或支出等。

当ddat=0,债务率保持不变的前提可近似为pbt≈(it-gt)bt-1,其中1+gt可以近似等于1主要适用于通常名义增速较低的发达经济体。当i>g时,政府要阻止杠杆率上升就需要保持基础财政盈余,而要降低杠杆率就需要更多的盈余。相反,如果能够维持i<g,这意味着即使存在一定程度的赤字,债务率也可以降低。

由于(it-gt)bt-1描述了债务在不利条件下的自我增强机制,因此其通常被称为“雪球效应”。i-g的正负号以及上升、下降趋势可被视为判断某经济体主权债务情况的初步依据。本文将尝试深入分析i-g对欧元区债务不可持续风险的警示性。

一、经济学规律

根据大多数基于跨期预算约束(inter-temporal budget constraint)、竞争均衡(competitive equilibrium)的传统经济增长理论模型,在经济处于稳定状态时,i-g应该是正的。所谓跨期预算约束,即未来基本盈余的现值应等于当前债务水平。这意味着如果政府通过借款在当前时期花费超过收入,则必须在未来偿还。而在竞争均衡中,市场中的所有参与者(包括消费者和生产者)都在最大化他们的效用和利润。竞争均衡的一个基本特征是,因资本的使用效率达到最优,每一单位资本的边际产出应等于其成本(即投资回报率)。就理论层面而言,为了实现经济的长期最优状态,投资回报率(利率)不仅需要弥补放弃当前消费的机会成本,还需要赔偿资本折旧的损失。

尽管如此,这也不意味着i-g为负的状态有违经济学理论。在纳入不可分散化不确定性(non-diversifiable uncertainty)的重叠代模型(overlapping generation models,OLG)或具有理性泡沫(rational bubble)的模型中,负的i-g可阶段性存在于动态有效的经济中。不可分散化不确定性指的是经济中某些风险无法通过分散投资来降低或消除。在这种情况下,投资者可能会偏好持有安全资产(如政府债券),即使其回报率(i)较低。理性泡沫模型研究的是在理性预期下,资产价格也可能包含“泡沫”成分,即价格超过其基本面价值。此时投资者可能预期资产价格(如政府债务)会持续上涨,因此愿意接受较低的回报率。但总体上,利率高于增长率的情况在中长期内仍然成立。

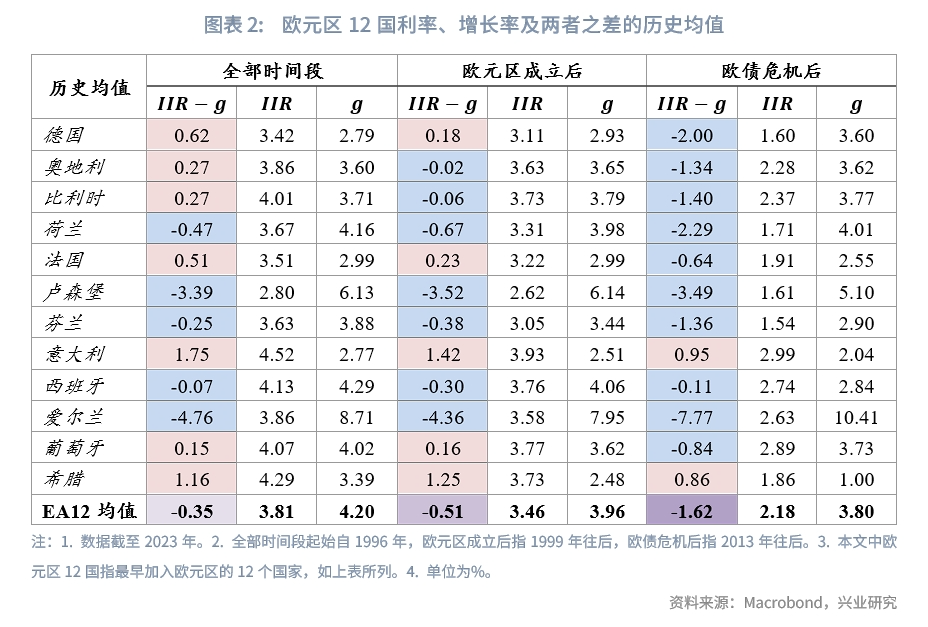

根据Escolano等人(IMF)的测算,长期内G7经济体的i-g徘徊在1%附近;对于发达经济体,长期内i-g的均值在0.6%左右。就欧元区而言,利用欧盟委员会AMECO数据库中年度的政府债务隐含利率[1](implicit interest rate on government debt,IIR,即政府为其未尝债务所支付的平均利率)和名义GDP同比(g)数据,我们分别统计了全部时间段内以及欧元区成立后IIR、g、IIR-g的历史均值。结果显示,在全部时间段内接近七成的经济体IIR-g均值为正,欧元区成立后该比例有所下降。这和人口老龄化、储蓄过剩、欧元区成立带来的效应等因素加快利率下行有关(尽管增长也出现回落,但利率降幅普遍更大)。

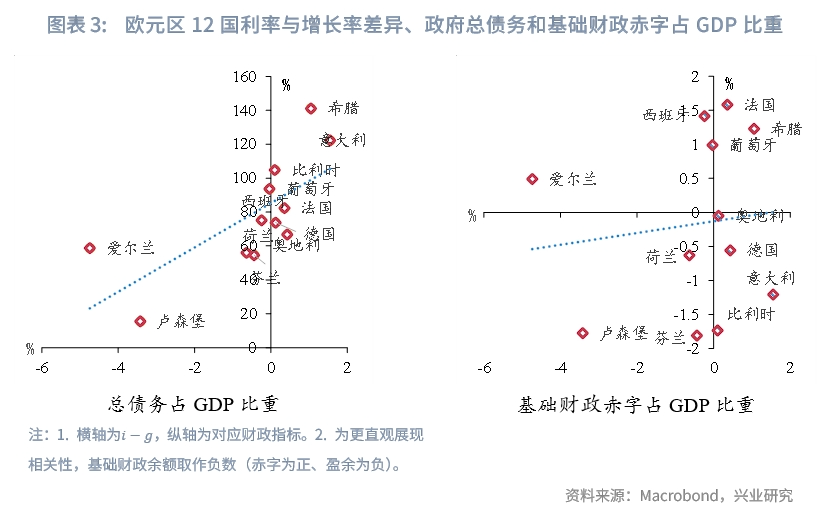

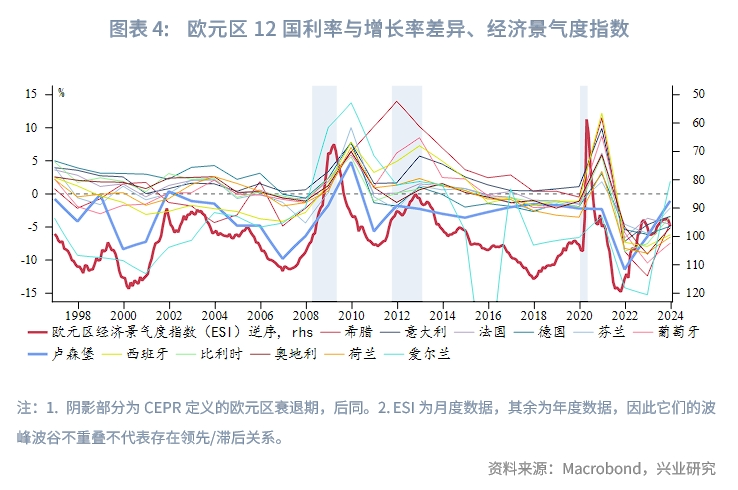

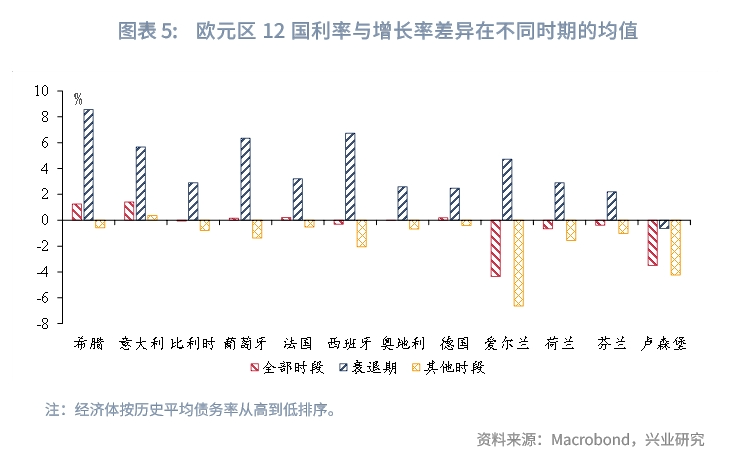

聚焦欧元区成立后的数据,可以发现:(1)i-g偏高与脆弱的财政基本面有关。综合欧元区12国的数据来看,总债务、基础财政赤字占GDP比重越大的经济体,i-g通常也越高,如希腊、法国等。两个财政指标中,i-g与债务率的联系更紧密。(2)i-g会随着经济周期波动。从历史平均债务率最低的卢森堡i-g的走势来看(鉴于其利率水平受主权债务风险影响最小),它与欧元区经济景气度指数同步性较强。(3)衰退时期i-g倾向于上升,且财政状况越差的经济体该差值上行动能越强。全球金融危机、欧债危机、疫情危机引发衰退期间(参照欧洲经济政策研究中心(CEPR)的定义),12大经济体i-g平均比其他时段高出5.6个百分点。将经济体按债务率由高到低排序,衰退期内其i-g均值总体呈“下坡”状。

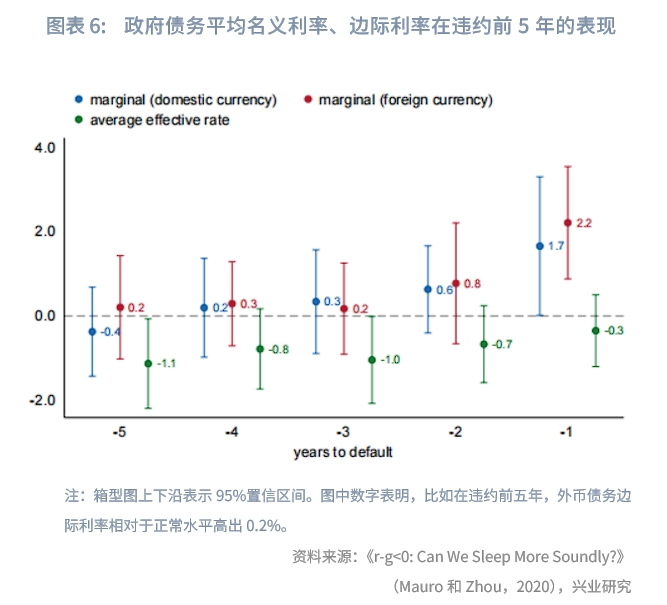

对于i-g在债务违约预警方面的运用,采用边际利率(新发行债务成本)计算的差额相比平均名义利率的效果可能更优。Mauro和Zhou(IMF)基于55个发达、新兴经济体近200年数据的研究表明,政府违约前使用其债务平均名义利率计算的差额与正常时期没有显著差异,无法对违约事件进行预测,但边际利率往往会提前急剧上升。根据他们的估计,平均而言,违约前一年边际利率比正常时期高出约2个百分点。使用边际利率计算的差额会在违约前6个月逐渐增加,且随着违约的临近保持增长,尽管直到违约前2个月涨幅才会相对明显。因此,为了更好地评估主权债务违约风险,后文将采用边际利率(10年期国债收益率)代替平均名义利率计算i-g。

不过仍需注意的是,在长期的债务可持续性分析中,边际利率不能等价替换平均名义利率。尽管边际利率能更快地反映市场情绪,但并不完全代表平均名义利率的发展。只有在情绪长期持续的变化时,边际利率才与债务动态相关。

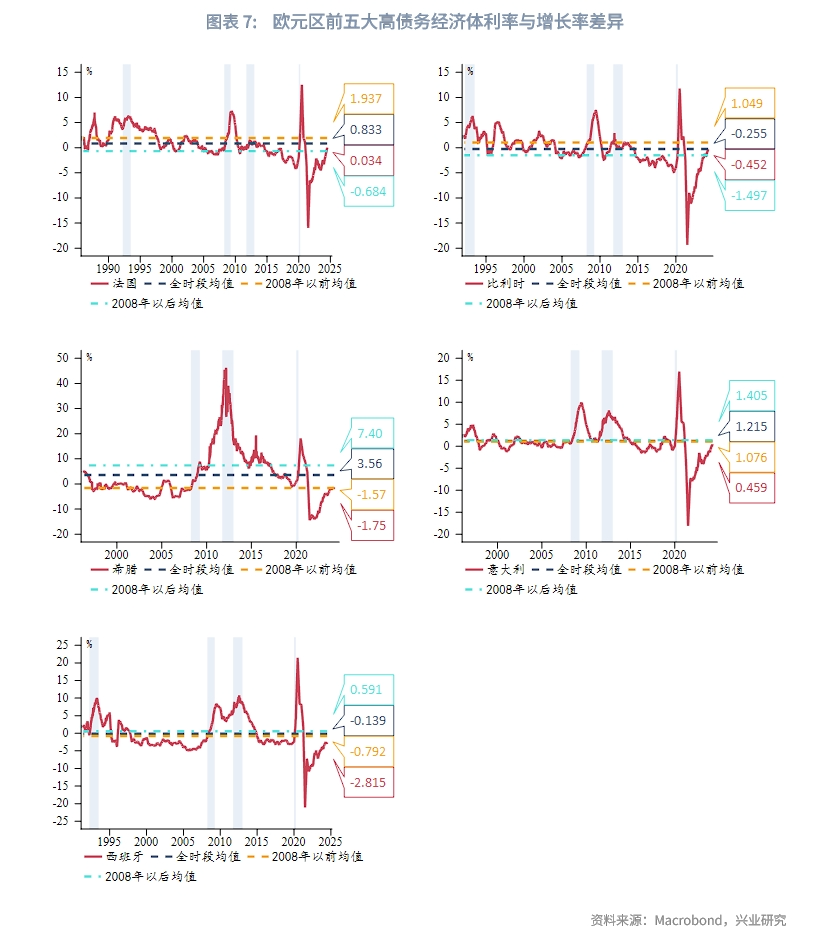

综合以上分析,边际利率与增长率之差对债务违约、经济衰退具备一定预警性。从债务累积方程来看,i-g为正固然会增加债务负担,但不一定会触发违约。后者需i因市场情绪恶化迅速上升至一定高度。针对欧元区债务率位列前五的经济体,历史均值可能是可参考的阈值之一。对于其中曾陷入债务困境的经济体(希腊、意大利、西班牙),因边际利率中已经包含部分风险溢价,差额中枢抬升,全球金融危机后均值和全时段均值对于潜在系统性风险的预警作用可能更强。而对于尚未经历债务危机且在欧元区处于更核心地位的经济体(法国、比利时),2008年之前常规时段的均值、全时段均值的参考意义则更大。根据该原则,目前前五大债务国的i-g尚且都处于安全范围内,安全范围定义为低于其参考性更强的两个时间段的均值。其中,意大利、比利时、法国所面临的风险相对其余经济体可能偏高。按照更严格的安全范围定义,即其低于所有参考时间段的均值,那么西班牙债务状况相对稳定。

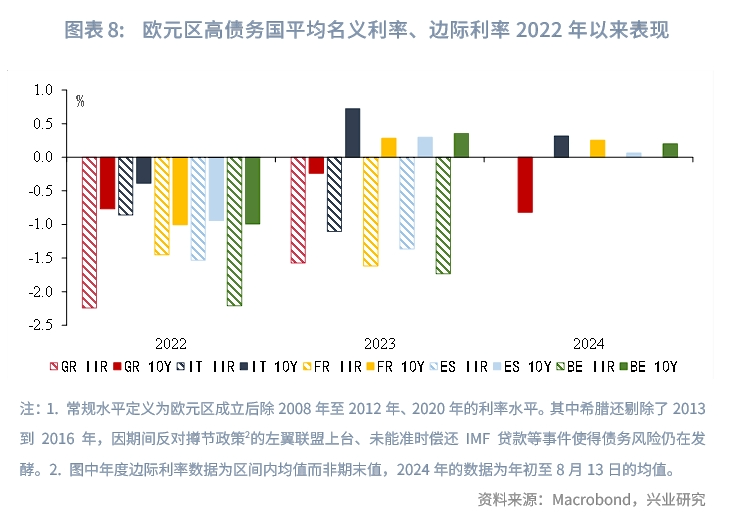

仿照Mauro和Zhou的方法,我们对2022年以来欧元区高债务国平均名义利率、边际利率相对常规水平的表现进行了统计。2022年乌克兰危机爆发,欧洲能源使用遭遇困境,增长蒙阴。与此同时,随着主流央行步入紧缩,欧元区五大高债务国边际利率已经有所上升,债务压力潜在增加。平均而言,其边际利率在2023年相比常规水平上行0.3%,2024年几乎和常规水平持平。排除仍保持负值的希腊,剩余四大经济体边际利率在2023年和2024年相比常规水平平均上升0.4%、0.2%,其中意大利绝对水平最高。和Mauro和Zhou给出的结论类似,平均名义利率在近两年没有异常表现,反而低于以往。依照该结果,目前希腊的债务风险较低、意大利偏高。

二、债务风险成分拆解

由上述分析可知,i-g的上升并不能完全归咎于违约风险的提升。本小节将对i-g的影响因素进行梳理,并尝试从中提取出衡量债务不可持续性的特定成分,从定量角度加以辅助判断。

分析i-g的影响因素又可近似为分析i和g各自的影响因子。结合过往对利率趋势的研究(《兴业研究海外固收报告:关注美债利率上行风险——基于三因子模型测算20200904》、《兴业研究海外固收报告:美元实际利率仍将趋势下行——基于中长期影响因素建模预测20210726》等),已知人口老龄化、产出缺口、货币政策等因素至关重要。同时,参考Cristina(ECB)的研究,人口增速、全要素生产率也决定了利率的长期趋势,以及增长所处阶段。另外,政府财政状况、主导经济体(美国)i-g趋势同样起到了关键作用。Cristina(ECB)的研究表明,在控制了其他影响要素之后,政府债务和赤字情况是决定i-g的短期重要因素。

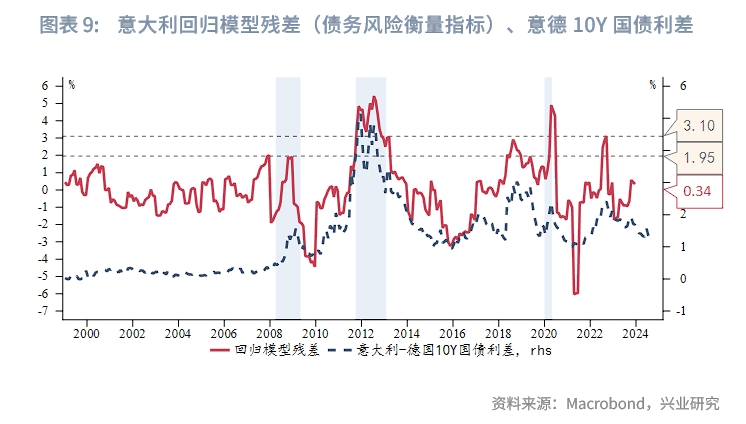

基于以上变量,针对当下债务风险最高的意大利,我们构建了自变量为意大利产出缺口、全要素生产率、人口增速、老龄化人口(65岁及以上)占比、3M Euribor、美国i-g,因变量为意大利i-g的回归模型。该模型R2达到0.8。这说明了基本面要素可以解释大部分i-g的变动。对模型提取残差,我们便得到用于衡量债务风险的特定指标。将它与意德10Y国债利差对比来看,两者存在相似性,侧面证明其反映相关风险的能力。根据其历史波动区间,当该指标达到1.95%附近时触发一级预警,债务风险与经济衰退可能性增加(对应历史上2008年全球金融危机、2018年意大利政局动荡、2022年欧洲能源危机);当该指标上破3.10%触发二级预警,此时债务不可持续风险骤升,历史上典型的例子包括2012年欧债危机、2020年疫情危机。目前该数值位于0.34%,和第一阈值仍有距离。

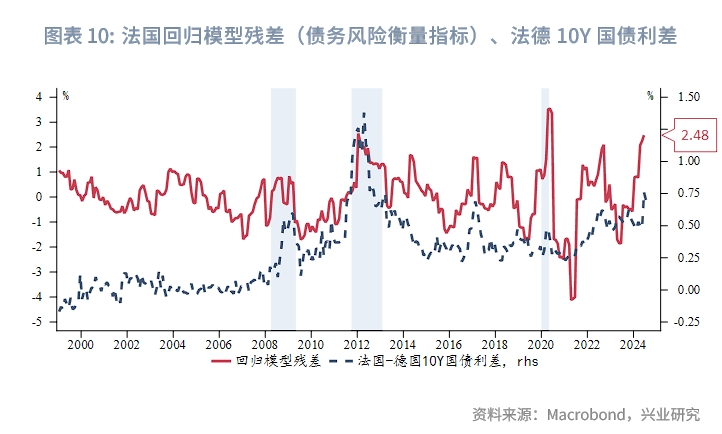

我们用同样的方法提炼了法国i-g中衡量债务风险的成分。该指标当前位于仅次于疫情危机、欧债危机时期的高度。尽管欧元区成立以来未曾出现债务违约情况,但法国当下所面临的债务风险不容忽视,需密切监测。近期重点关注法国总理任命情况,以及极左翼、极右翼联合修改养老金制度的可能性。穆迪曾警告称,如果现行养老金制度被推翻,它可能会下调法国的主权评级。

参考文献

[1] Escolano J. A Practical Guide to Public Debt Dynamics, Fiscal Sustainability, and Cyclical Adjustment of Budgetary Aggregates, IMF Technical Notes and Manuals, 2010.

[2] Escolano J, Shabunina A and Woo J. The Puzzle of Persistently Negative Interest-Rate–Growth Differentials: Financial Repression or Income Catch-Up?, IMF Fiscal Studies, 2017, Vol.38(2), 179–217.

[3] Blanchard O, Chouraqui J, Hagemann R and Sartor N. The Sustainability of Fiscal Policy: New Answers to an Old Question, OECD Economic Studies, 1990, No.15.

[4] Cristina Checherita-Westphal. Interest rate-growth differential and government debt dynamics[EB/OL], 2019/02/06[2024/08/09], https://www.ecb.europa.eu/press/economic-bulletin/focus/2019/html/ecb.ebbox201902_06~0c96ee6f7c.en.html.

[5] Mauro P and J Zhou. R-g<0: Can We Sleep More Soundly?, IMF Working paper, 2020, WP/20/52.

[6] C Nerlich. The economic impact of population ageing and pension reforms, ECB Economic Bulletin, 2018, Issue 2.

注:

[1]IIR=政府总利息支出⁄未偿还债务总额。

[2]撙节政策(Austerity Policy)是指政府为减少财政赤字和公共债务,通过削减公共支出、增加税收或两者结合的方式,来实现财政紧缩的经济政策。

文章来源:兴业研究宏观

1998-2026深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载