盛夏之下,京东系又到了秀肌肉的时刻。

得益于平台生态建设的日渐成熟,京东系今年二季度的成绩夺人眼球,尽管营收继续放缓,但造血能力逆势增强,利润和毛利率再上一台阶。

在资本市场上,投资者也为京东系热烈祝贺一番。8月16日,京东系集体跳涨,截至发稿,京东集团(09618.HK)(JD.US)港股上涨8.81%,京东物流(02618.HK)暴力大涨21.34%,京东健康(06618.HK)涨幅为7.97%。

在美股市场,京东集团股价也迎来资金热捧,美东时间周四收盘涨幅为4.25%,盘中一度涨超7%。

京东集团:顶住竞争压力,利润狂奔

近来市场上充斥着“电商不行了”、“电商平台被卷得没脾气”等言论,但京东集团的成绩单打消了市场忧虑。

京东集团在二季度实现收入2914亿元(单位人民币,下同),同比小幅增长1.2%,创下京东集团上市以来单季度最低同比增速,主要是由于电子产品和家用电器零售受去年高基数影响。

但得益于强劲的降本增效能力,以及投资收益与其他净额方面的增长,京东集团二季度归属于普通股股东净利润为126.44亿元,同比激增92.1%;非美国通用会计准则下归属于公司普通股股东的净利润为144.6亿元,同比亦猛增69%。

在抖音、拼多多(PDD.US)等竞争对手的强势挤压下,京东集团凭借两条主线稳住了基本盘,一是继续增强供应链能力,以达至降本增效目的;二是在产品、价格和服务上持续提升用户体验,从而“圈”住用户。

作为以供应链发家的零售商,京东集团二季度继续投入供应链,优化了供应链的各个环节;同时,京东集团在用户体验方面多管齐下,其中价格方面继续推进低价策略,并继续丰富产品供给。

受惠于供应链能力的增强以及用户体验的提升,京东集团二季度毛利率表现优异,为15.8%,同比大幅提升137个基点。

在市场激烈的竞争下,京东集团的用户规模并未减少,用户吸引力反而得到增强。京东集团首席执行官许冉在业绩会上表示,过去一年,京东不断加强供应链能力获得用户心智,今年第二季用户数保持双位数增长,购物频次保持双位数增长。其还表示,年轻和老年群体用户强劲增长,其增长率超过了公司整体用户基础增长。

在零售领域,受去年高基数影响,京东集团方面在业绩会上表示,电子产品和家电的收入同比下降了4.6%,而日用品类收入同比增长了8.7%,特别是超市收入实现了两位数的同比增长。京东集团方面指出,超市业务有望成为集团增长的关键引擎。

京东集团CFO单甦称,全年看,公司的目标是全年增速超过社零总额的增速,预计公司的利润率和利润额都会同比提升,长期来看,业务增长和利润之间并不矛盾,存在着正循环。

物流及健康业务:降本增效增利润

在上半年,京东集团的子公司京东物流和京东健康业绩也有亮眼表现。

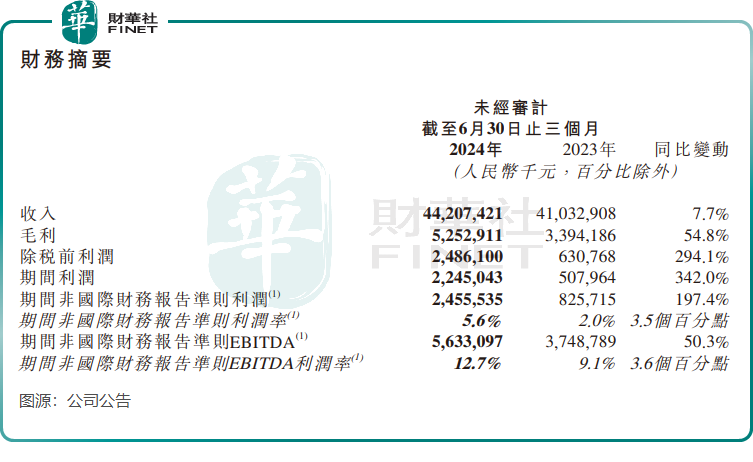

京东物流二季度收入达442.07亿元,同比增长7.7%;期间利润为22.45亿元,同比激增342%。

京东物流上半年业绩表现更佳,营收同比增长11%至863.45亿元,其中来自外部客户的收入为599亿元,同比增长11.2%;非国际财务报告准则利润达到31.2亿元,同比增长2631.2%,盈利水平再创新高,大幅超出市场的预期。

此外,京东物流二季度经调整后的净利率达5.6%,提升了3.5个百分点。公司CEO胡伟表示,这是公司持续优化网络布局、迭代升级技术应用,不断提升各环节运营效率和经营质量的显著成果。

得益于一体化供应链解决方案和产品服务形成的口碑和效应,京东物流外部客户规模持续扩大,上半年外部一体化供应链客户数量超6.4万名,同比增长5.9%。

中金公司在研报中认为,受益于:1)组织架构调整;2)物流网络操作流程化、自动化带来的降本增效;3)德邦快运网络之下快运业务利润率改善;4)快递逆向件份额增长带来的快递业务盈利改善,京东物流核心快递快运产品的服务能力有望持续提升。

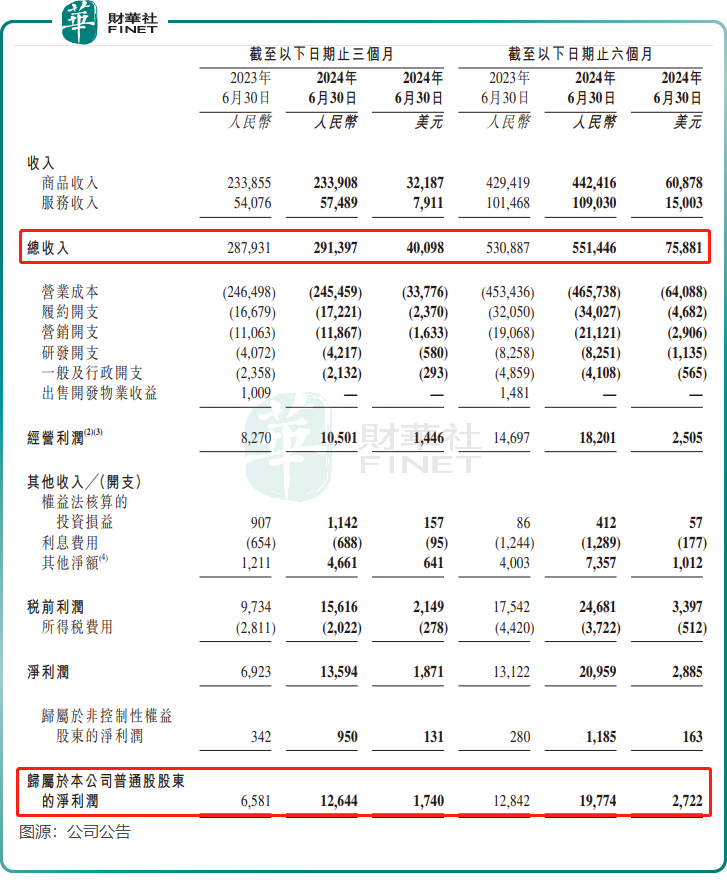

京东健康受惠于三年疫情的利好,以及京东集团给予的技术和供应链等优势以及流量支持,过去几年成长十分迅猛,于2022年强势扭亏,2023年净利润翻了近5倍至21余亿元。

不过京东健康今年上半年增长势头有所放缓,营收同比增长4.6%至283.44亿元;期间非国际财务报告准则盈利同比增长8.5%至26.44亿元。

相较于同行,京东健康在供应链能力、在线平台和即时零售结合的运营模式方面具有优势,通过强化品牌心智,京东健康上半年的商家数量和活跃用户数量增长可观。

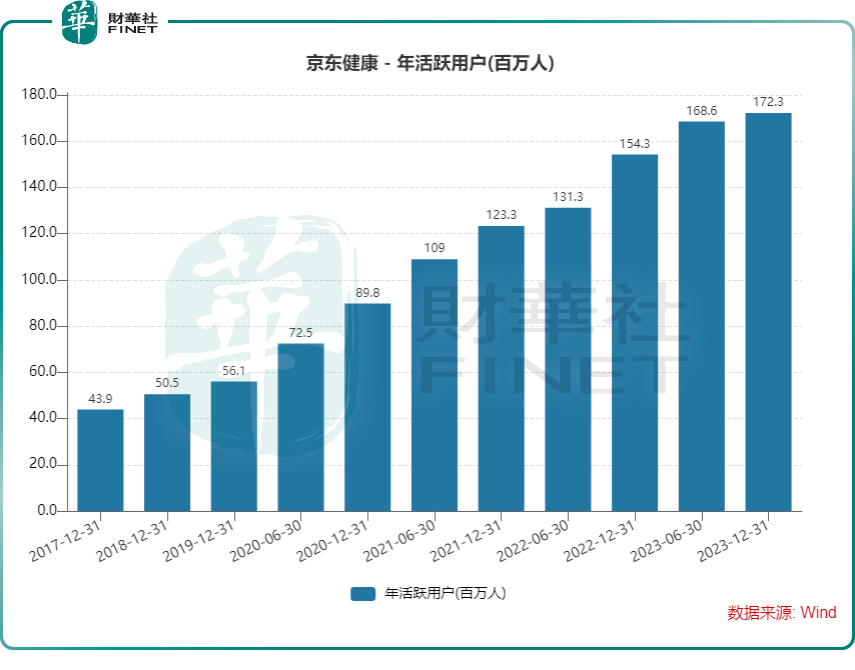

上半年,京东健康新增和活跃的第三方商家快速增长,平台上的商家数量达8万家,同比增长超100%;过去12个月的年度活跃用户数量达到1.81亿(上年同期为1.686亿),上半年日均在线诊询量超48万。

天风证券此前在研报中认为,未来随着业务规模进一步扩大、医疗大模型应用逐步拓展,京东健康运营效率仍有提升空间。东北证券则称,京东健康供应链能力不断优化,控费效果仍在显现,盈利能力有望持续提升。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载