8月2日,汽车股全线下挫。其中,蔚来-SW(09866.HK)领跌板块,截至午间收盘,该股大跌7.86%;长城汽车(02333.HK)、比亚迪股份(01211.HK)分别下跌4.44%、4.41%;小鹏汽车-W(09868.HK)跌3.87%,零跑汽车(09863.HK)跌3.67%,小米集团-W(01810.HK)、吉利汽车(00175.HK)亦纷纷下滑。

消息面上,8月1日,新能源汽车主流品牌7月的销售数据如期而至。整体来看,新势力阵营呈现明显分化趋势。

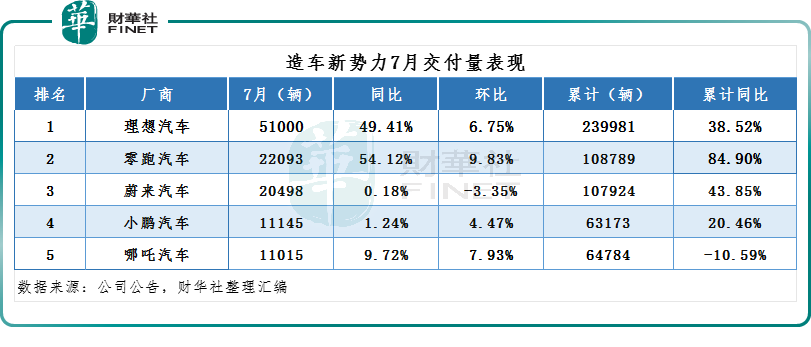

其中,理想以5.1万辆绝对优势,再次领跑;零跑、赛力斯等持续发力;但对于部分车企而言,7月汽车以价换量的效果有所减弱,尤其是蔚来汽车、极氪汽车,其同环比增速出现明显放缓;小鹏汽车和哪吒汽车也没有太大起色,依旧在万辆徘徊。

具体来看,造车新势力方面,理想汽车7月交付量位居新势力榜首,交付新车51000辆,同比增长49.41%,1-7月累计交付239981辆,累计同比增长38.52%。

有意思的是,作为销量冠军的理想汽车近日却因卷销量陷入了“周榜”争议。蔚来、小鹏汽车、吉利等公司高管和业务负责人纷纷发声,不支持发布周榜,不要搞低水平内卷。

此外,零跑汽车也势头猛进,7月交付汽车22093辆,同比增长54.12%,再创月交付量的历史新高。

蔚来汽车,7月交付新车20498台,连续3个月交付量超2万台,但相较于前几个月,其同环比增速均明显放缓。

至于小鹏汽车和哪吒汽车,7月依旧没有太大起色,交付量均刚超过1万辆,继续垫底,这反映出它们依然面临着较大的市场压力。

其中,小鹏7月共交付新车11145台,同比增长1.24%,环比增长4.47%;哪吒汽车7月交付11015台,同比增长9.72%,环比增长7.93%。

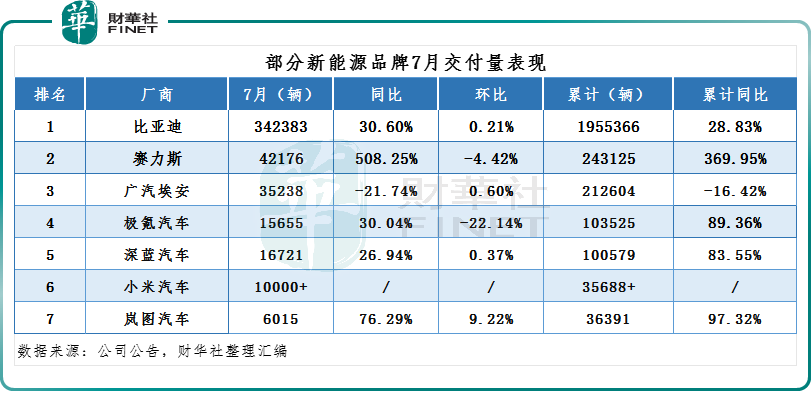

造车新势力之外,传统车企参与打造的新能源汽车品牌也相继公布了7月份的交付“成绩”,整体同比呈现出显著的上涨态势。

其中,比亚迪作为中国新能源汽车的领头羊,再度一骑绝尘。7月销售34.24万辆,连续5个月销量超30万辆,同比增长30.6%。

赛力斯7月新能源汽车销量达42176辆,同比暴增508.25%。这当中,AITO问界交付4.15万辆,同比增长499%。其中,问界M9交付1.8万辆,问界M7交付1.66万辆,问界新M5交付6926辆。

广汽埃安进入2024年后,受价格战持续、纯电动车市场增速放缓等因素,销量持续滑坡。7月全球销量35238台,与上月基本持平,同比下滑21.74%。

此外,极氪汽车、深蓝汽车、岚图汽车也都公布了7月交付数据。其中,极氪7月销量跌至2万辆以下,为15655辆,环比下滑22.14%。深蓝交付16721辆,同比增长26.94%。岚图7月交付6015辆,同比增长76.29%。

小米方面则宣布SU7交付量超1万辆,同时预告了8月交付量将持续破万的消息。

总结而言,7月各新能源车企的销量表现“有人欢喜,有人愁”。“梯队”也愈发明显,强者愈强。比亚迪的规模仍然是独一档;理想、赛力斯、埃安处于第一梯队;蔚来、极氪、零跑挤进第二梯队;小鹏、哪吒持续垫底,已滑至第三梯队;小米的表现还需要继续观察。

乘联会方面指出,上半年持续增强的大幅促销扰乱了车市正常的价格走势,终端价格修复需要一段时间适应,加上二季度超强的促销力度对下半年购车客户的消费产生透支效应,7月以价换量的效果小幅减弱。

此外,乘联会表示,车企结合上半年战果,也对市场预期、产品结构及销量节奏进行优化调整,部分车企拒绝“内卷式”恶性竞争,减小销量压力,改善终端价格影响因素,车市进入平缓期。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载