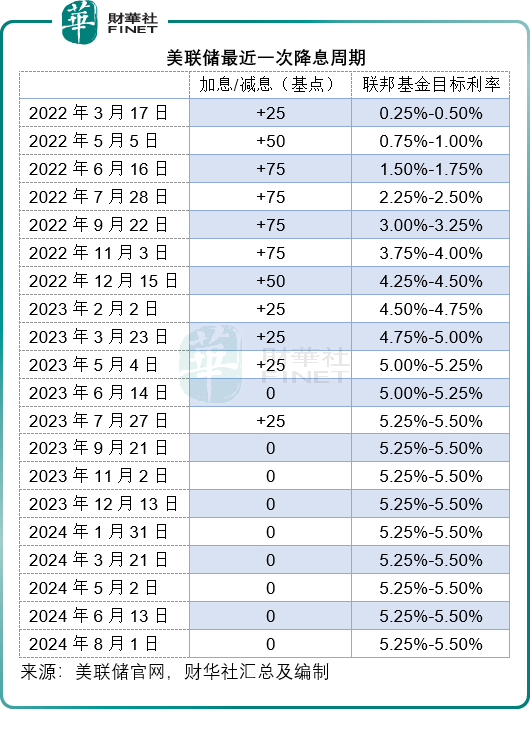

一连两日的议息会议之后,美联储仍维持联邦基金利率于5.25%-5.50%水平不变,这也是该全球最大经济体央行第八次按兵不动。自2023年7月27日加息25个基点后,美联储此后的议息会议均维持利率不变,见下表。

与此同时,美联储表示会继续减持债券。

不过,让市场振奋的是在记者会上,鲍威尔透露9月降息“可能提上日程”,前提是通胀数据符合预期,而且暗示美联储今年还会降息数次,但也可能完全不降息。

受此消息带动,美股造好,道琼斯工业平均指数于7月最后一个交易日微涨0.24%,之前持续受压的纳斯达克指数(IXIC.US)大涨2.64%。

这是否意味着降息周期一旦明确,美股就能一往无前呢?恐怕未必。

FOMC如何表态?

联邦公开市场委员会(FOMC)在议息声明中指,委员会的目的仍是实现最大就业,并将较长远的通胀率维持在2%的目标。委员会判断,实现就业和通胀目标的风险得到了更佳的均衡。为保持目标,委员会决定将联邦基金目标利率维持在5.25%-5.5%水平,此外,委员会会继续减持债券。

鲍威尔在记者会上表示,在过去两年,美国经济在实现最大就业和稳定物价方面取得了重大进展:就业市场的供求关系更合理,失业率仍处于较低水平,通胀也由高位7%显著降至2.5%。

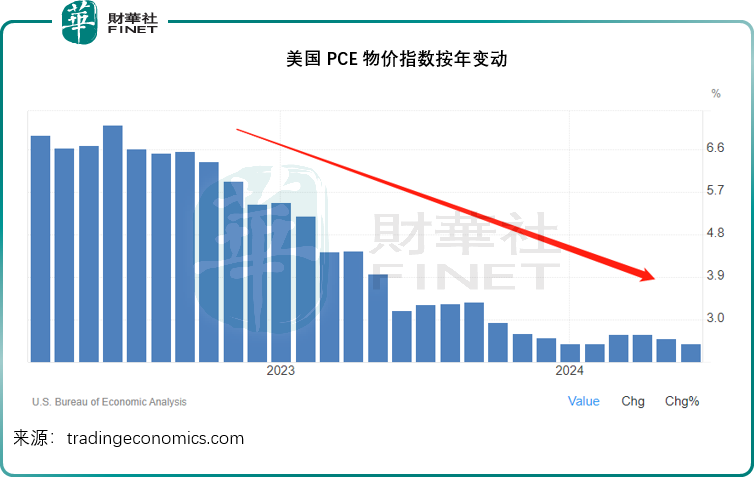

通胀方面,在过去两年,通胀压力已明显缓解,当仍高于其较长远的通胀目标2%。在截至6月末止的12个月,PCE总物价上涨2.5%;扣除波动性较大的食品和能源类别后,核心PCE物价指数上涨2.6%。

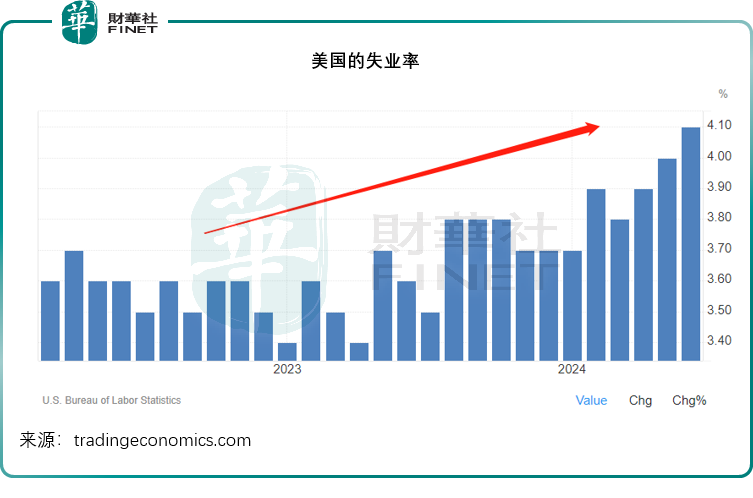

不过需要注意的是,美国最近几个季度的就业数据正在转弱。

财华社留意到,美国的失业率已由美联储展开加息周期的2022年3月时3.6%升至今年7月的4.1%,见下图。

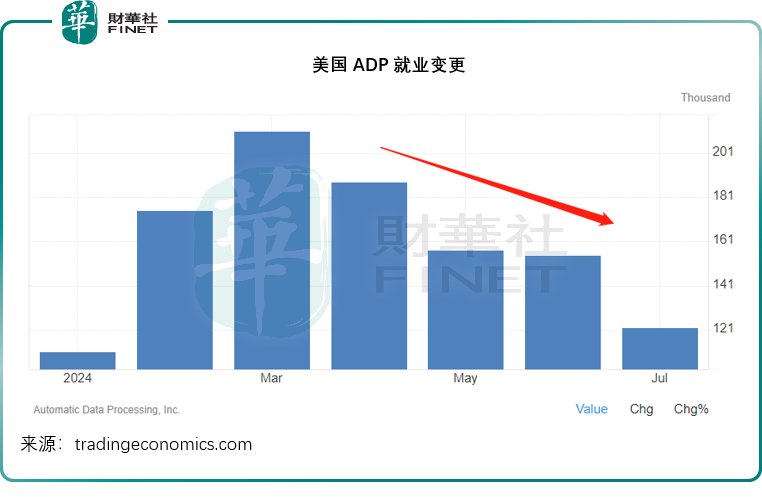

美国比较权威的就业人数统计公司ADP透露,美国私人企业2024年7月增加12.2万就业职位,低于上个月的15.5万以及预期的15万,也是过去六个月以来的最低。此数据显示,薪酬增速持续放缓,新增职位在减少。

今年上半年美国的GDP增幅由去年同期的3.1%放缓至2.1%。

对资本市场的影响

可见前期加息对美国经济增长所起到的延后影响正在显现,估计后续的成本压力仍会对美国整体企业和家庭投资增速带来影响,而当前上市公司的业绩及预期尚未完全反映这些因素,未来随着这些影响的释放,企业增长与利润前景未必会像当前那么乐观,尤其在AI热潮驱动了当前的投资主调下。

AI需要巨大的资本投入,高利率环境下,AI的投资成本也水涨船高(因利率和机会成本高昂),一旦后来的结果显示AI的投入与其产出不成正比,将拖累大型科技股的表现。

在当前的AI热潮下,华尔街七姐妹涨幅最大,英伟达(NVDA.US)这两年的股价累计涨幅已在两倍以上,市值更一度超越苹果(AAPL.US)和微软(MSFT.US)成为全球市值最高的上市公司。与此同时,苹果、微软、谷歌(GOOG.US)、Meta(META.US)、亚马逊(AMZN.US)、博通(AVGO.US)等股价更是持续得到追捧。

这些科技股市值高昂,是主要股指的权重股,它们的上涨也带起了美股大盘指数的上涨,例如反映科技股表现的纳斯达克指数,就跟随七姐妹的上落而大幅波动。

若美联储持续保持高利率,损害到经济、投资和需求的表现,AI的滤镜被打碎,这些因为AI的乐观前景而被赋予高估值的大型科技股,也会被打回原形,它们股价下挫,势必影响到美股的大盘指表现,从而令整个资本市场的情绪出现转向。

这正是美联储对货币政策取向如此谨慎的缘故。鲍威尔强调,过早或过晚降息都并不利于经济活动和就业,委员会将慎重评估经济数据、经济前景以及风险平衡,再决定目标利率区间的调整。

鉴于指标数据显示经济有放缓迹象,美联储也不大敢在高利率水平上过于强硬。另一方面,美元持续强势也不利于其贸易形势,日元汇率下行所带来的贸易优势或会令一些美国工业企业感到不公,尤其是高科技企业。现在日本央行开始加息,或许多少能缓解美元汇价过高的压力,但效果甚微,只有美元利率开始下行,或许才能带给市场更为明确的信号。

见下图,在鲍威尔表态后,市场已基本认定9月降息是板上钉钉,认为降息25个基点的可能性为86.5%,其余的13.5%则认为降息50个基点。

降息却并不意味着美股从此可一路凯歌,因为接下来市场和炒家会关注两个问题:降息路径是否符合市场的普遍预期,以及利率的后续影响。降息只会循序渐进地进行,不可能一蹴而就,降息周期开始之后,高利率仍会维持一段时间,再加上之前加息的延后影响,在一段时期内仍有可能遏制经济活力,从而影响到上市公司未来的业绩,以及它们的股价表现。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载