7月31日(美东时间)盘前,新东方(EDU.US)公布了2024财年(年结日为5月31日)四季度及全年的业绩情况,这也是董宇辉离开后新东方首次发布业绩报告。

从市场的反馈来看,7月31日新东方美股在高开后遭遇跳水,最终大跌9.29%;而其H股新东方(09901.HK)更是跳空低开,盘中一度跌逾17%。

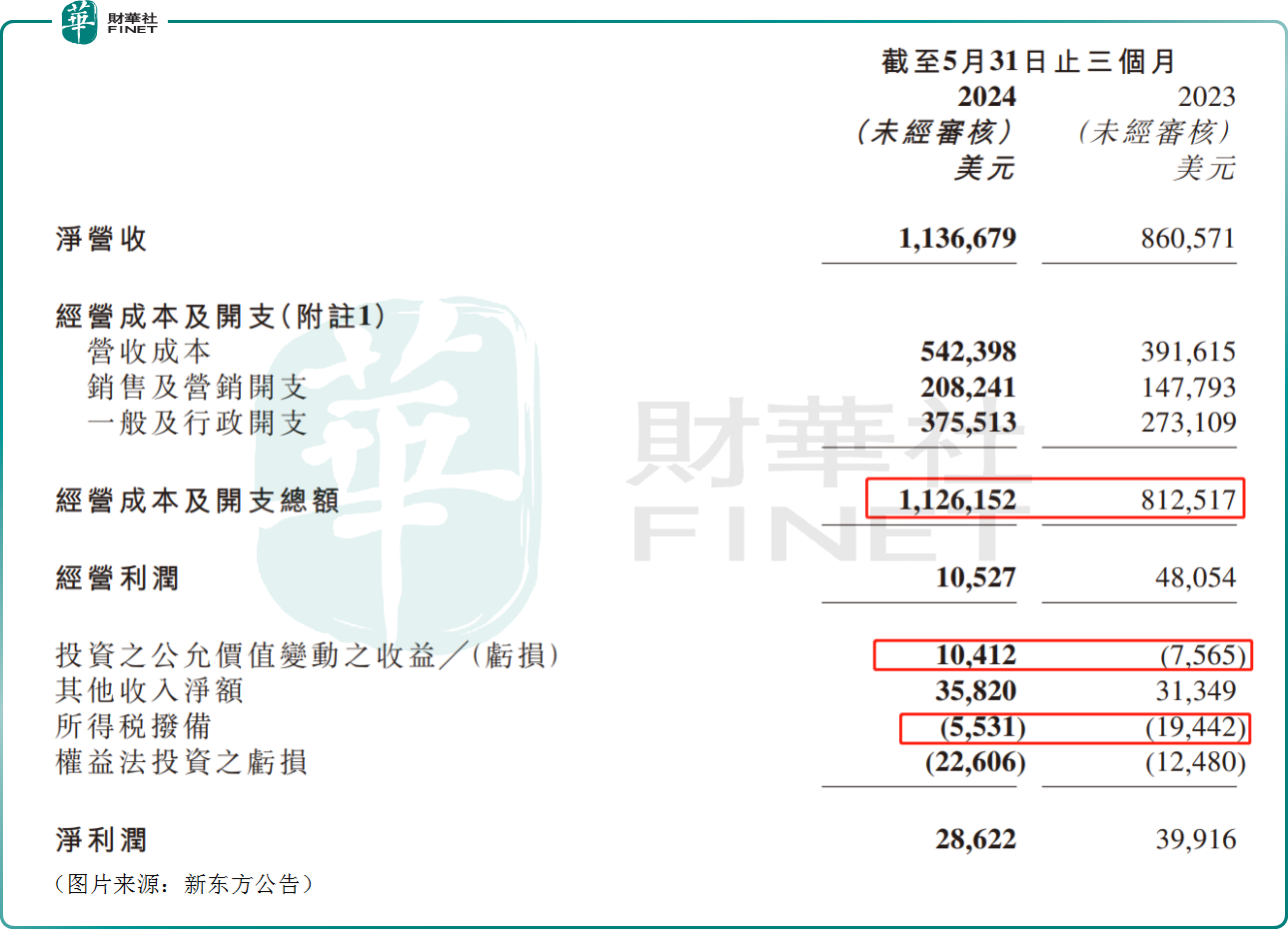

不难发现,市场对最新披露的财报相当消极,这是为何?

四季度增收不增利,经营利润率大降

首先来看一下2024财年第四季度的业绩。

数据显示,四季度,新东方的净营收同比上升32.1%至11.37亿美元,收入端的增速表现还不错,主要系公司的教育属性新业务以及东方甄选自营产品及直播电商业务带动收入增加。

不过,由于经营成本及开支猛增,期内的经营利润同比下跌78.1%至0.11亿美元,主要系东方甄选开支、集团扩张快及一次性补偿;期内GAAP经营利润率为0.9%(上年同期为5.6%),Non-GAAP经营利润率(上年同期为9.1%)为3.2%,低于市场预期和管理层指引的6%。

而归母净利润则同比下降6.9%至0.27亿美元,增速表现好于经营利润主要是因为投资公允价值变动取得收益、所得税拨备。

新东方执行总裁兼首席财务官杨志辉称:“因为投资加速扩展教育空间以及新整合的文旅业务,以及提升管理层及员工的薪酬奖励,我们本财季的经营利润率呈现短期影响。我们预期凭借我们持续改善设施利用率及经营效率,教育业务的利润压力将会于下个财政年度减少诺。”

具体到业务层面,新东方董事会执行主席俞敏洪指出,公司的出国考试准备和出国咨询业务分别同比增长约17.7%和17.3%。同时,针对成人及大学生的国内考试准备业务录得同比增长约16.4%。此外,公司的教育新业务全都在本季度维持强劲增长势头,营收录得50.3%同比增长。其中,非学科类辅导业务本财季在近60个城市开展,报名人次约87.50万;智能学习系统及设备亦在约60个城市中采用,本财季活跃付费用户达18.80万。

可见,第四季度,教育业务方面的增速表现不错。

公告还显示,截至2024财年末,新东方的学校及学习中心的总数为1025间,其中学校的总数为81间。

全年业绩表现亮眼,下一季指引同比增长

而得益于前三季度的基础,从整个财年来看,新东方2024财年的营收为43.14亿美元,同比增长43.9%,增速表现好于第四季度。

另外,全年的经营利润为3.50亿美元,同比增加84.4%;Non-GAAP经营利润为4.73亿美元,同比增加69.0%;全年经营利润率为8.1%,高于上年同期的6.3%;Non-GAAP经营利润率(不含以股份为基础的薪酬开支)为11.0%,同样高于上年同期的9.3%。

2024财年的归母净利润为3.10亿美元,同比增加74.6%;股东应占每ADS基本和摊薄净利润分别为1.87美元及1.85美元。

而关于下一财季,新东方预计2025财年第一季度的净营收(不包括东方甄选自营产品直播电商业务)将为12.55亿美元至12.84亿美元之间,同比增长31%至34%,超出了大和及一些机构的预期。

董宇辉离开,机构是否仍看好新东方?

众所周知,前不久新东方分拆与辉同行,王牌主播董宇辉彻底离开的消息闹的沸沸扬扬。

最新消息,根据第三方平台的数据,“与辉同行”账号在独立运营后的五天内销售额已突破1亿元,新增粉丝数55.6万名,而这还是董宇辉未参与带货,公司其他同事取得的成绩。

交银国际研报指出,与辉同行分拆仍将影响1季度整体运营利润率,或同比下降3个百分点。但剔除东方甄选,预计运营利润率同比提升2个百分点至19%,主要受教育业务旺季规模效应拉动。

该机构认为教培需求及公司业务表现仍然稳健,考虑文旅业务投入、与辉同行出售以及后续东方甄选改革影响,下调2025财年集团运营利润率至11.3%。保守原则不考虑东方甄选及现金价值,对应截至2025年2月底12个月利润,给予25倍市盈率,下调目标价至80港元/103美元。

此外,高盛也下调新东方的目标价由86港元降至81港元。

华泰证券(06886.HK)则认为,近半年来,新东方随着预期修正股价波动较大,主要由于市场对于政策以及公司盈利预期下修所致。短期由于与辉同行的剥离,股价有所波动。而从公司基本面出发,当前时点,非学科培训市场需求依然旺盛,竞争环境优化,同时公司积极在文旅、直播电商等领域拓展,长期成长的稳健性依然突出,给予目标价100.95美元,维持“买入”评级。

需要指出的是,虽然董宇辉离开对新东方的业绩和估值会产生一定影响,但华泰证券等机构依然比较看好新东方的教育、文旅等业务。

另外,经过近期的下跌后,新东方美股现为62.82美元/股,H股目前不足50港元/股,对比机构给的目标价似乎仍有较大的上涨空间。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载