摘要:

美联储在7月的议息会议中决定维持利率不变,但美联储主席鲍威尔暗示可能在9月降息。

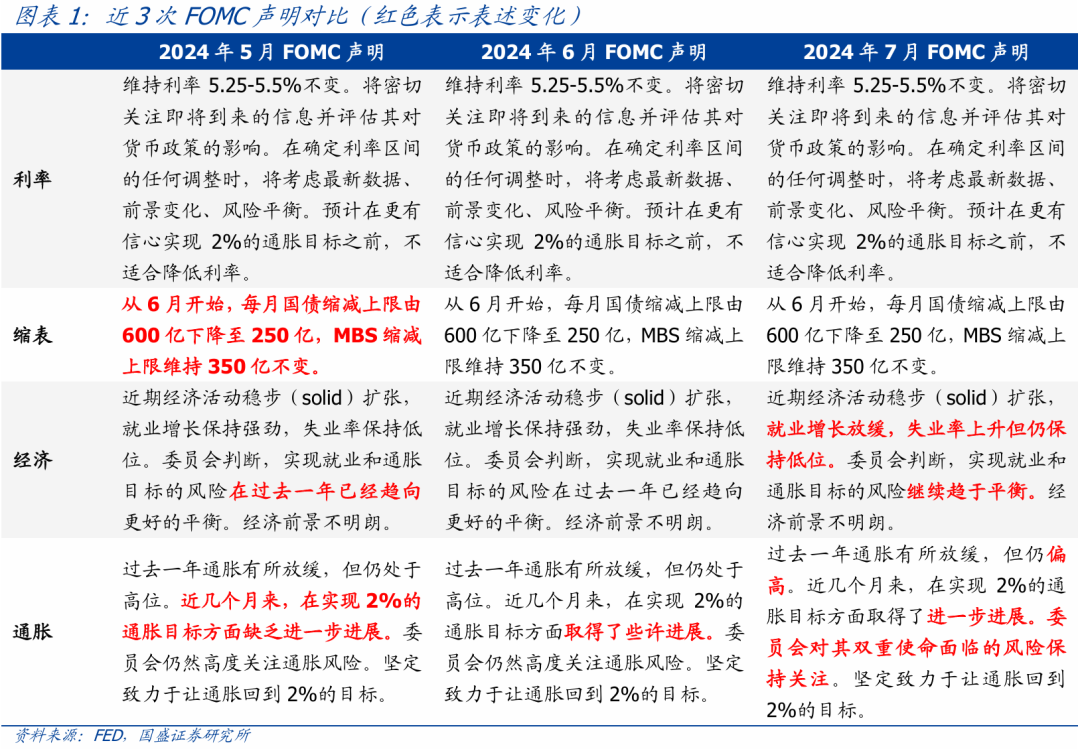

会议声明变化:相比6月,7月会议声明在就业、通胀和政策重心方面有所调整。

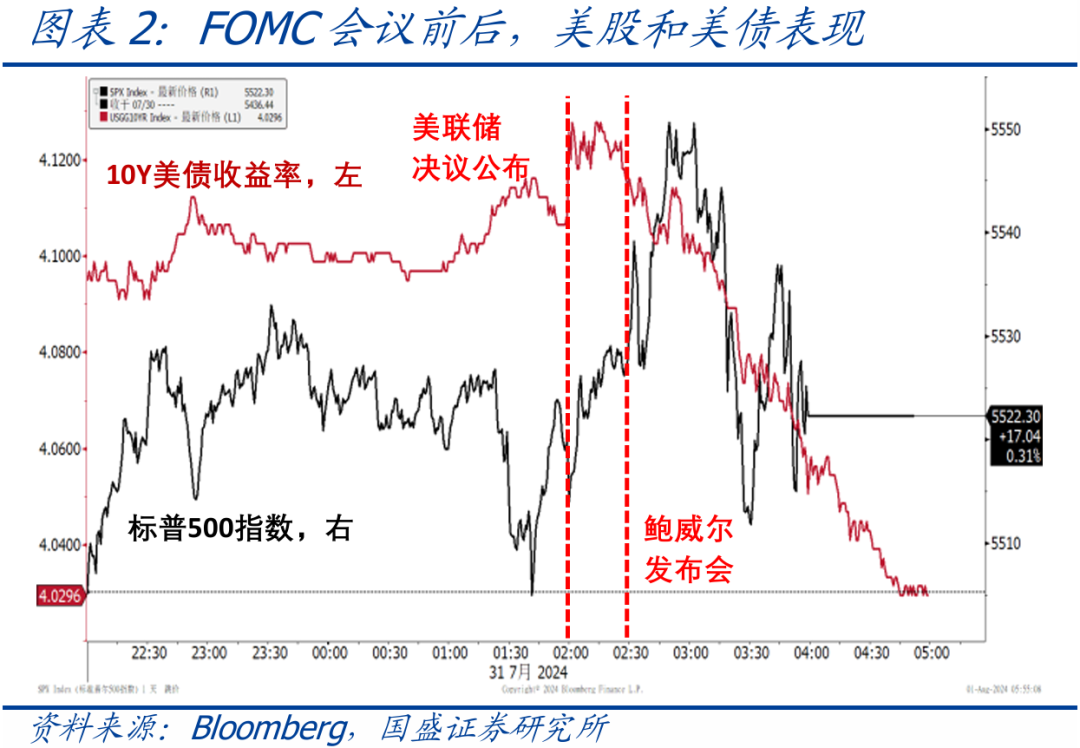

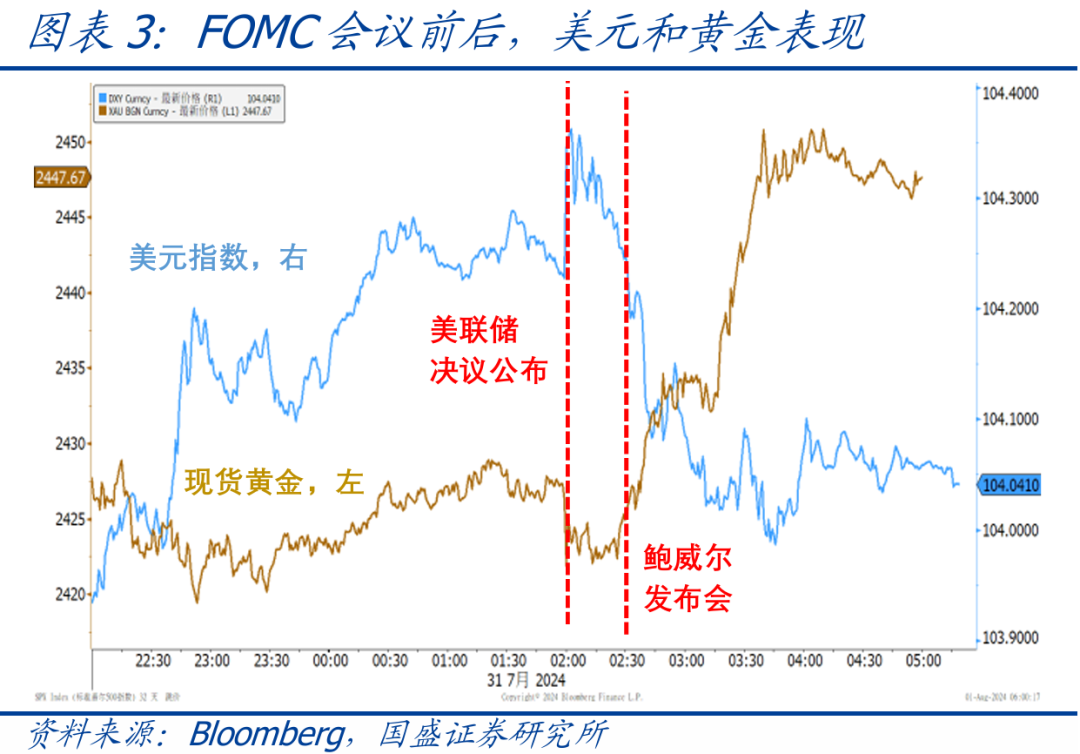

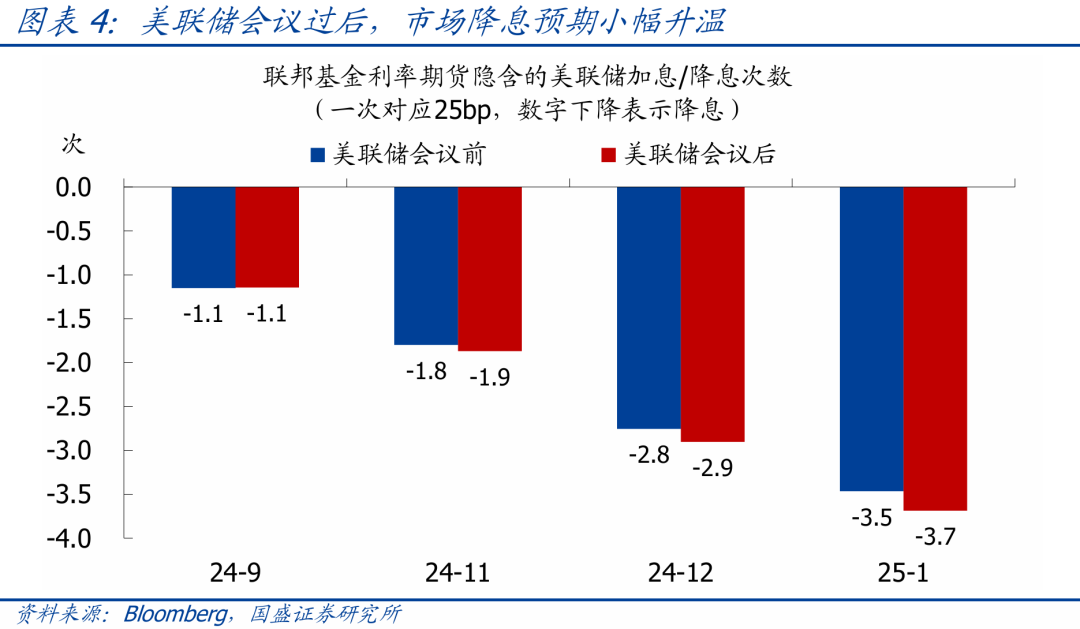

市场反应:会议后,美股和黄金价格上涨,美元和美债收益率下降,市场降息预期升温。

历史降息复盘:文章回顾了历史上美联储降息时各类资产的表现规律:

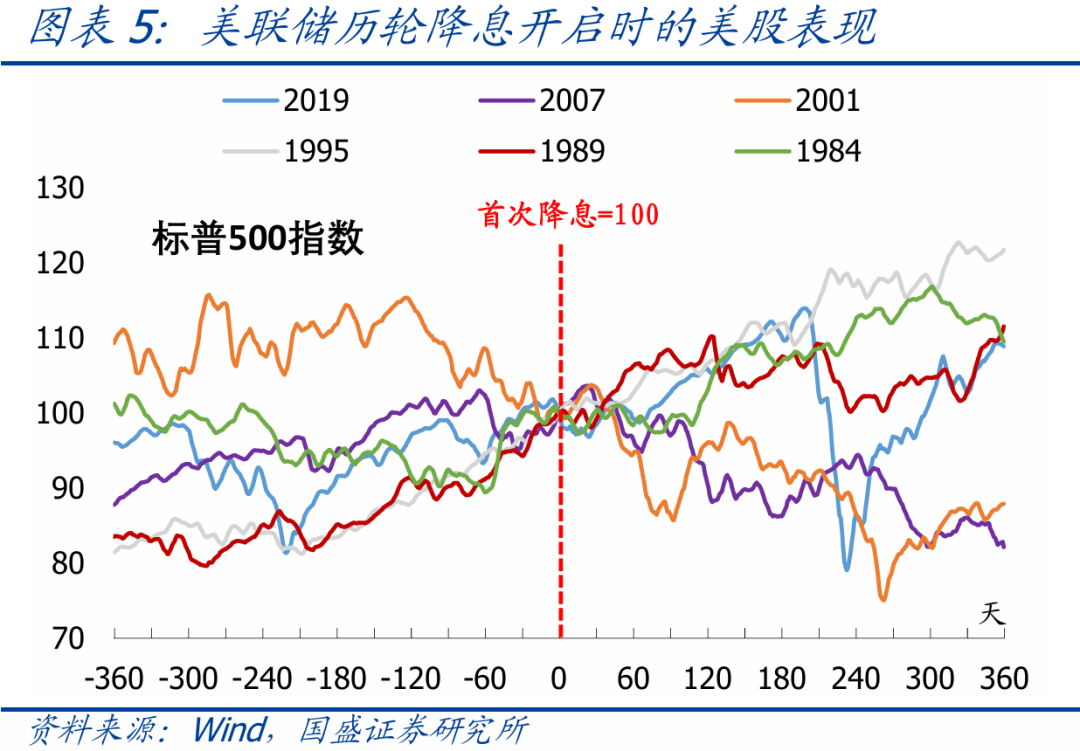

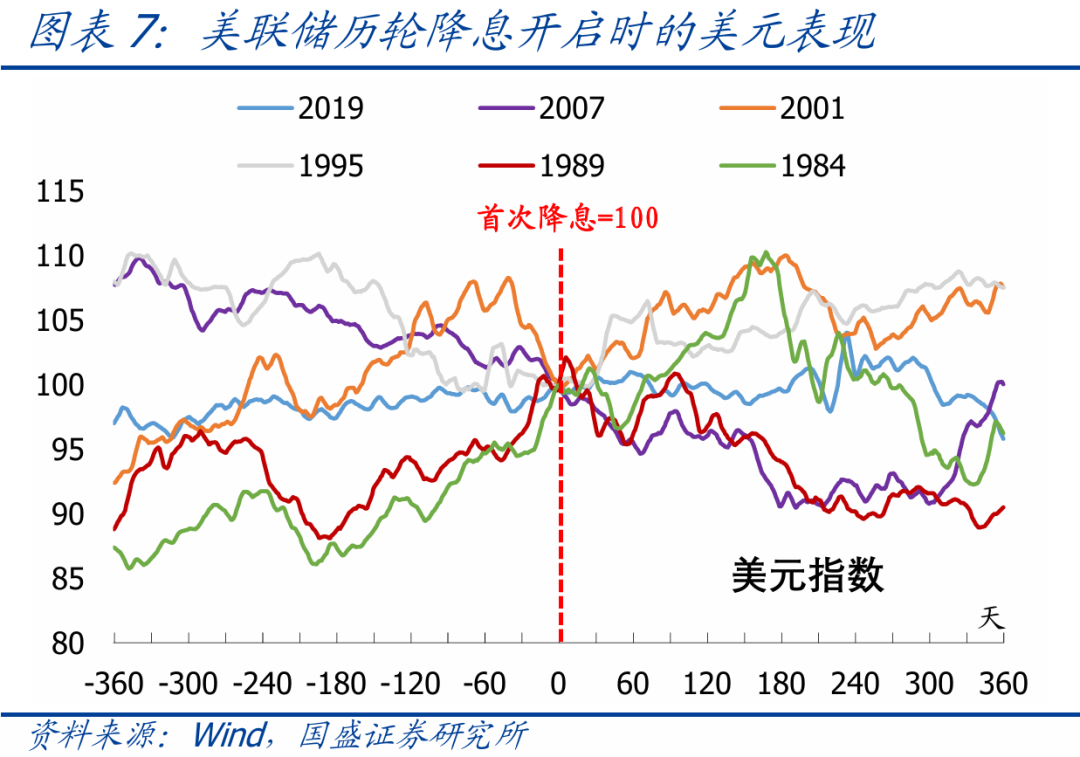

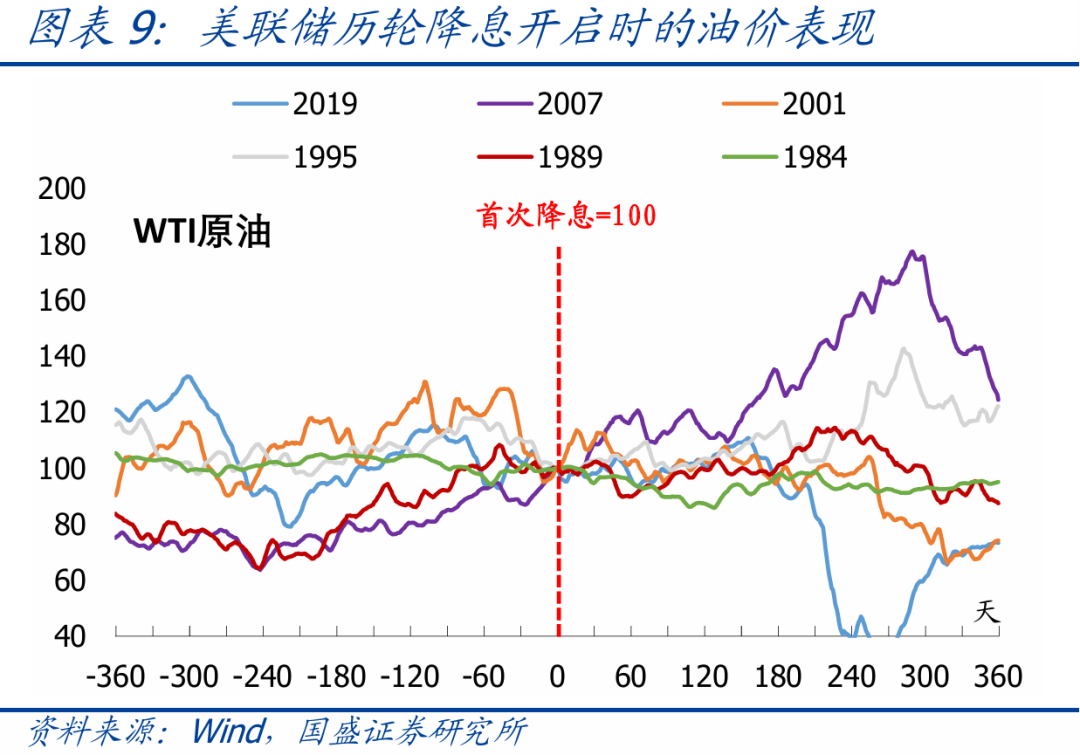

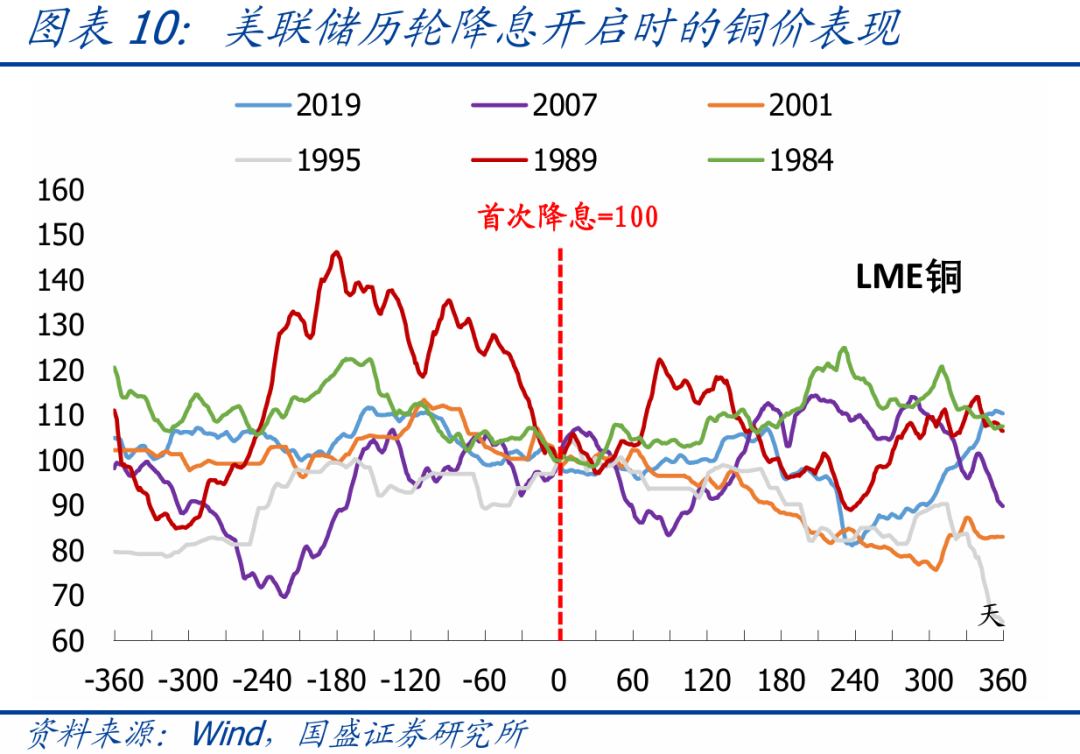

美股通常上涨,除非降息伴随经济衰退;美债收益率均表现为趋势性下行;美元短期内大多偏弱,中长期无一致规律;黄金表现大多偏强,中长期上涨更为明显;原油和铜短期内大多偏弱,中长期无一致规律。

原文:

事件:北京时间8月1日凌晨2点,美联储公布7月议息会议决议。

核心观点:美联储如期维持利率不变,鲍威尔暗示9月降息,整体基调偏鸽,市场预期年内降息3次的概率已达90%。

1、美联储7月议息会议如期维持利率不变,从会议声明和鲍威尔讲话看,美联储政策立场已从侧重通胀转变为通胀与就业并重,鲍威尔表示如果数据符合预期,最快9月开始降息,并且认为经济硬着陆的可能性很低。

2、会议过后,美股和黄金大涨,美元和美债收益率下行,市场降息预期小幅升温。目前利率期货隐含的9月降息、年内降息2次的概率均为100%,年内降息3次的概率从会议前的75%左右升至90%,即9、11、12月连降3次。

3、国盛证券对美联储历轮降息开启时的资产表现进行了复盘,规律如下:

美股:大多表现为上涨,只有伴随着衰退的降息才会持续下跌;

美债:收益率均表现为趋势性下行;

美元:短期大多偏弱,中长期无一致规律;

黄金:大多偏强,且中长期上涨更为明显;

原油&铜:短期大多偏弱,中长期无一致规律。

4、需要注意的是,当前市场降息预期基本已达到上限,若符合预期,则影响相对有限;但如果降息不及预期,将导致资产价格出现反向修正,需警惕这一风险。

正文如下:

1、美联储如期“按兵不动”,鲍威尔几乎明示9月降息,整体基调偏鸽。

>会议决议:美联储维持联邦基金目标利率5.25-5.5%不变,符合市场预期,并继续按照此前的计划实施缩表。会议声明与6月相比有三处重大变化:(1)就业方面,从“就业增长保持强劲,失业率保持低位”修改为“就业增长放缓,失业率上升但仍保持低位”;(2)通胀方面,从“仍处于高位”(remains elevated)修改为“依然偏高”(remains somewhat elevated);(3)政策重心方面,从“高度关注通胀风险”修改为“对其双重使命面临的风险保持关注”。

>鲍威尔讲话:鲍威尔称,二季度的通胀数据强化了信心,就业面临的下行风险真实存在,正逐渐接近降息的时机。委员会总体认为,如果数据符合预期,最快会在9月实施降息,降息50bp不在考虑范围,决定是否降息时不会考虑政治因素。经济存在一些疲软迹象,但整体情况并不糟糕,美联储有能力应对经济疲软。了解“萨姆规则”,但那只是统计规律,无法将历史作为未来的指导,经济硬着陆的可能性很低。

>会议基调:本次会议表态整体偏鸽派。从会议声明修改以及鲍威尔讲话可以看出,美联储认为通胀的风险已经大幅下降,同时就业走弱的风险正在上升,货币政策立场已从之前的侧重控制通胀逐步转变为通胀和就业兼顾。鲍威尔几乎已经明示会在9月降息,同时也对“萨姆规则”予以驳斥,一定程度上缓解了市场对衰退的担忧。

2、会议过后,美股和黄金大涨、美元和美债收益率下行,降息预期小幅升温。

>资产价格表现:本次会议过后,美股和黄金大涨,美元指数和美债收益率大幅下行。截至8/1收盘,标普500、纳斯达克、道琼斯指数分别上涨1.6%、2.6%、0.2%,10Y美债收益率下行11bp至4.03%,美元指数下跌0.4%至104.1,现货黄金上涨1.5%至2447.1美元/盎司。除美联储会议的影响外,7/31以色列和伊朗冲突升级,导致避险情绪明显升温,也在一定程度上影响了资产价格走势。

>降息预期变化:利率期货显示,本次会议过后,市场预期9月降息、年内降息2次的概率均维持100%不变,同时年内降息3次的概率从75%左右升至90%。而年内仅剩下9、11、12月三次议息会议,这意味着当前的降息预期基本已经达到上限,也即实际降息节奏最多符合预期,并且存在不及预期的可能性。

3、以史为鉴,美联储历轮降息启动时,大类资产有何表现规律?

>美股:降息前2个月,美股大多上涨,仅2001年下跌;降息落地之后,美股大多继续上涨,2007和2001年则持续下跌,原因在于这两次降息均伴随着经济衰退。

>美债:全部6轮降息周期中,无论降息前或降息后,无论短期或中长期,10Y美债收益率均表现为持续下行。

>美元:最近4轮降息周期中,降息前2个月美元指数均表现为震荡下行;1989和1984年降息前2个月,美元指数均表现为持续上行。降息落地之后,美元指数无论短期还是中长期走势均无明显规律。

>黄金:降息前2个月,黄金大多表现为震荡上涨,仅1989年持续下跌;降息落地之后,黄金短期走势无明显规律,中长期大多表现为上涨。

>原油&铜:降息前2个月,原油和铜大多表现为震荡下跌;降息落地之后,原油和铜短期内大多延续偏弱,中长期走势无明显规律。

需要强调的是,当前市场已经很大程度上计价了年内降息3次的预期,若最终美联储如期降息3次,则对市场的影响相对有限;而一旦降息少于3次,则将导致资产价格出现反向修正,需警惕这一风险。

风险提示:美国经济、通胀、货币政策、地缘冲突等持续超预期。

文章来源:财联社

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载