从2020年7月10日上市时的发售价12.40港元,飙升5.7倍至高潮83.56港元,雾化科技解决方案供应商思摩尔国际(06969.HK)只用了半年。然而,83.56港元之后,思摩尔国际跟随整个电子烟市场陷入了萎靡不振的状态,股价于2022年跌破IPO发售价,并在今年陷入单位数区间,见下图。

主要原因除了美联储加息周期引发的金融市场巨震外,还因为全球对于电子烟产业链的监管。

在上市后,思摩尔国际主要经营业务包括:为全球烟草巨头等提供电子雾化设备、加热不燃烧设备等解决方案,同时也提供自有品牌的开放式电子雾化设备。

简单来说,思摩尔国际主要为电子烟品牌提供代工业务,这部分收入占了大部分,自己也提供自有品牌的电子雾化装置,但这部分收入占比较少,欧美市场占了思摩尔国际收入的大部分。

因此,在其美国大客户受到FDA监管,电子烟产品迟迟未获审批时,思摩尔国际作为供应商,其业绩和前景也受到了重要影响。与此同时,中国也开始对电子烟实行规范化管理,思摩尔国际在内地的品牌客户也受到冲击。

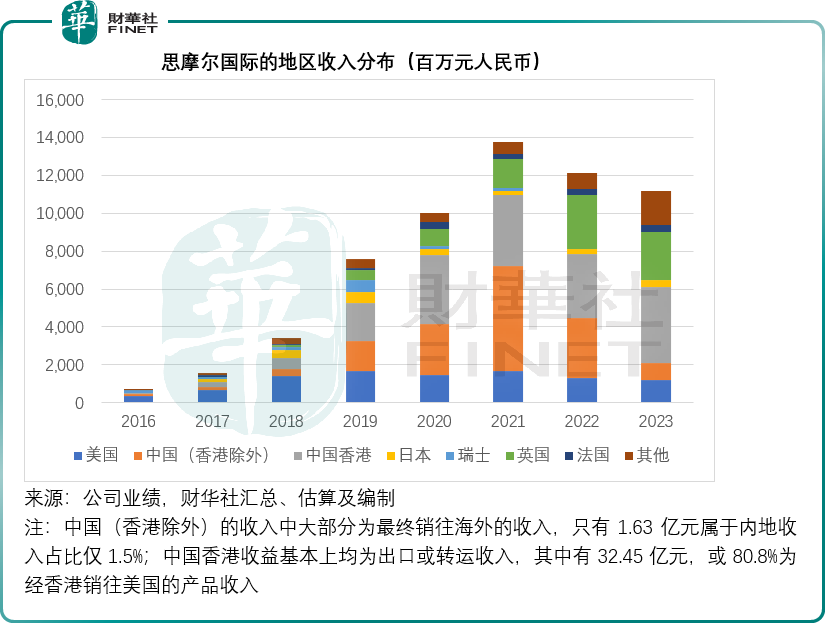

2023财年,思摩尔国际内地市场收入按年下滑92.7%,至1.63亿元(单位人民币,下同),占总收入的比重由上年的18.5%下降至1.5%。

见下图,中国(除香港以外)地区的销售贡献8.76亿元中,大部分为最终销往海外的收入,只有1.63亿元为内地销售收入。而从图中可见,中国香港也占了思摩尔较大的收入比重,需要注意的是,中国香港的收益主要来自出口或转运,其中经香港销往美国的产品收入于2023年或达到32.45亿元,占中国香港收入的比重高达80.8%。

财华社将思摩尔国际的美国收入与香港销往美国的收入合计,估算得出该公司2023年的美国销售收入或为44.56亿元,按年增长8.3%,占总收入的比重由上年的33.88%上升至39.90%。

由此可见美国大客户对于思摩尔国际营收带来了多大的影响。

柳暗花明又一村

2023年10月12日,思摩尔国际发布公告指:其一名重要客户雷诺烟草(RJR)遭美国食品药品监督管理局(FDA)对其Vuse Alto品牌下六款薄荷醇口味及混合莓果口味电子烟产品发出营销拒绝令(MDOs),而思摩尔国际为雷诺烟草供应薄荷醇口味产品,后者占思摩尔2022年1月1日至2023年9月30日期间总收入的13%。

受此影响,思摩尔国际的股价于2023年10月13日单日大跌近18%。

不过,情况于2024年出现好转。

2024年7月18日,思摩尔国际宣布其重要客户雷诺烟草已通过上市前烟草产品申请途径,接获7款新型烟草产品(包括一款电池)及6款烟草口味封闭式电子烟弹的营销许可令,而思摩尔国际透露其向雷诺烟草供应上述之7款产品。

而不到一个月前的6月21日,思摩尔国际的另一名客户NJOY LLC(著名烟草巨擘菲利浦·莫里斯(Philip Morris)母公司旗下品牌),也通过烟草产品上市前申请途径接获4款新型烟草产品和两款薄荷醇口味一次性电子烟的营销许可令,而截至这一日,NJOY LLC已接获10款新型烟草产品的营销许可令,思摩尔国际向NJOY LLC供应此10款产品。

这意味着思摩尔国际的大客户在美国的营销取得了巨大的进展,这对于它们的主要供应商思摩尔来说,是很大的利好,最起码在一定程度上暂时驱散了其美国业务不确定性的阴霾。

自强就是自救

面对电子烟在全球范围所面临的监管逆风,思摩尔开始加速进行业务多元化布局,以降低对电子烟业务的依赖。

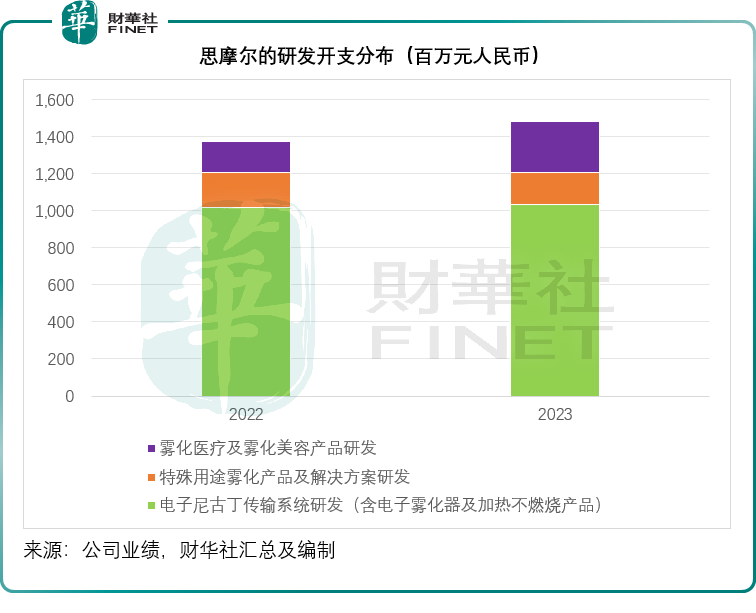

在上市时,思摩尔已表示会深入研究特殊用途雾化解决方案和雾化医疗。而财华社留意到,思摩尔除了在雾化医疗投入外,还大力拓展雾化美容等新业务,2023年,该集团于雾化医疗及雾化美容产品方面的研发投入按年大增67.4%。

在雾化医疗领域,该公司的吸入药物子公司于2021年在美国成立,于2023年完成了三款针对哮喘及慢阻肺的药物递送装置的开发和生产布局,以及数款药物制剂的开发,制剂和装置获得欧美药监机构的认可,同时就产品研发路径和数个药监机构达成一致意见,分别进入预临床或注册批次生产的阶段;在雾化美容领域,该公司于2024年第1季推出MOYAL岚至品牌和第一代雾化美容产品解决方案。

结论

由思摩尔供货的美国大客户部分产品获得销售许可,这对于思摩尔来说,是一个大利好,与此同时,该公司持续推行业务多元化,或可为其带来其他收入来源。

但是需要注意的是,目前雾化医疗和雾化美容等新兴业务的贡献未明,其今年的上半年业绩应有启示;此外,内地业务的盈利能力通常较高,当前内地市场对电子烟的规范化监管,应有利于合规经营的电子烟企业,后续对思摩尔的影响尚有待观察,但由于内地市场的贡献大幅减少,思摩尔的整体毛利率在短期内或仍将受压。

在其美国大客户发布了营销许可公告后,思摩尔的股价大涨,于7月22日曾一度大涨超10%,不过目前在10港元以下徘徊,距离其2020年IPO时的发售价12.40港元仍有一定距离。美国大客户的利好或最早要到下半年才能反映到其业绩上,不过如果该公司的上半年业绩超越预期,应会再度受到市场的关注。

另外,思摩尔国际的主要股东亿纬锂能(300014.SZ)于2023年6月27日宣布,获董事会批准在一年内减持思摩尔国际的3.5%权益,不过到今年6月27日有效期届满时,亿纬锂能也没有减持,并表示已将减持期限延期一年并获董事会批准。

也就是说,思摩尔在今年内仍有可能遭到大股东的减持,其股价有可能受到短期供求量的变化而受压。

目前,亿纬锂能通过其全资子公司持有思摩尔的19.02亿股,权益占比为30.98%,其中有近6058万股被质押,大约占思摩尔已发行股份数的1%左右。

亿纬锂能是思摩尔的主要供应商之一,向思摩尔派驻了一名非执行董事。

也许亿纬锂能会基于其自身的财务状况或是其他动机减持思摩尔。不过需要注意的是,思摩尔的最大股东仍是其创始人及CEO陈志平和副总裁熊少明,各自持有超20亿股,他们的行动才更能反映对思摩尔未来的信心。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载