继极氪(ZK.US)后,今年以来又有一家中资独角兽企业冲刺美股市场。

云学堂在今年2月拟赴美股上市获中国证监会备案,直到近日才正式在美国申请IPO,其计划在纳斯达克交易所挂牌上市,股票代码为“YXT”。

估值10亿美金的资本宠儿

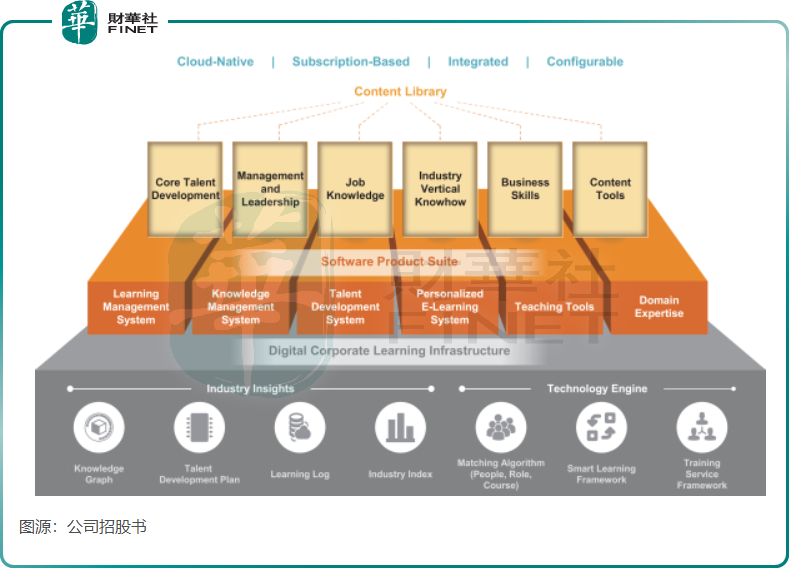

云学堂成立于2011年,为国内知名的企业培训学习解决方案服务商,主要为客户提供数字化企业学习解决方案服务,包括软件Saas服务、内容解决方案服务、数字化企业学习运营服务。

截至今年3月底,云学堂提供了超过8200门课程,涵盖大约20个行业,总学习时数为20500小时,覆盖了2434名订阅客户。数据显示,按总收入、订阅收入和订阅客户数量计,云学堂在2023年是中国最大的数字企业学习解决方案提供商。

云学堂在招股书中表示,公司在制造业、新零售业、餐饮业、金融业、汽车业、IT技术、医疗保健和能源等行业培养了庞大、优质、忠诚的客户群。

公司官网显示,公司的客户包括了永辉超市(601933.SH)、呷哺呷哺(00520.HK)、周大福(01929.HK)、恰恰、用友(600588.SH)、蔚来汽车(09866.HK)等多个行业的头部企业。

标杆案例方面,针对蔚来人才培养存在的痛点,云学堂为蔚来汽车提供了“绚星云学习软件+精品通用课程+高质量运营服务”的企业学习解决方案,满足了蔚来汽车员工的精细化培养,针对性地解决了不同层级、不同业务类型员工的技能提升问题。

此外,云学堂“吸金”能力强悍,俨然成为资本的宠儿。

根据企查查资料显示,云学堂2013年以来共获得8轮融资,投资方阵营豪华,包括腾讯投资、高瓴创投、红杉中国、云峰基金、经纬创投、喜马拉雅等知名机构或企业。

在2021年3月完成E+轮融资后,云学堂的估值超过10亿美元,这也使其连续四年跻身中国独角兽企业名单。胡润百富发布的《2024年·胡润全球独角兽榜》显示,云学堂以71亿元人民币的估值位列榜单第1118名。

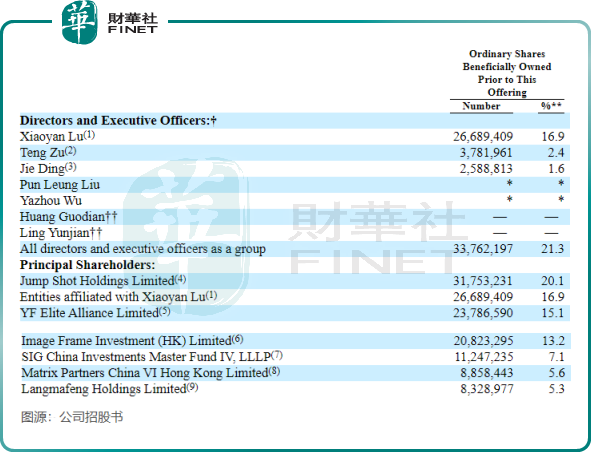

股权结构方面,IPO前,云学堂创始人、董事长卢小燕先生持股比例为16.9%,云锋基金持股15.1%,腾讯持股13.2%。

资料显示,卢小燕同时还是江苏欧索软件有限公司的董事长兼总裁,其2007年在首届“创业苏州·魅力总裁”评选活动中被评为魅力总裁。

收入退坡,“节衣缩食”后扭亏

数字经济浪潮下,在数字化转型过程中培养人才往往是企业的一大痛点,这令云学堂所处的赛道充满发展机遇。

数据显示,中国企业学习市场是世界上最大的企业学习市场之一,2023年的市场规模达6416亿元人民币。预计到2028年,中国企业学习市场规模将增长到12894亿元人民币,从2023年到2028年复合年增长率为15.0%。

然而,尽管市场处于红利期,云学堂的运营数据和经营业绩却并未能持续展现出显著提升的态势。

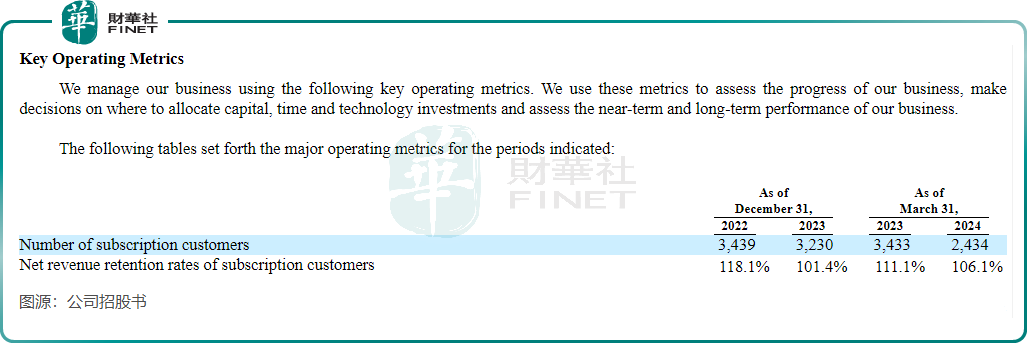

云学堂订阅客户数量近年来不增反降,招股书显示,于2022年和2023年,公司的订阅客户分别为3439个和3230个,订阅客户的净收入保留率(留存率)分别为118.1%和101.4%。进入2024年一季度,公司订阅客户数进一步下降,由上年同期的3433个降至2434个。

云学堂表示,订阅客户数量的减少和订阅客户的净收入保留率的下降,主要是由于公司的业务扩张战略侧重于对企业盈利方案有强劲和稳定需求的大企业。

对客户结构进行调整,导致云学堂收入持续下滑。

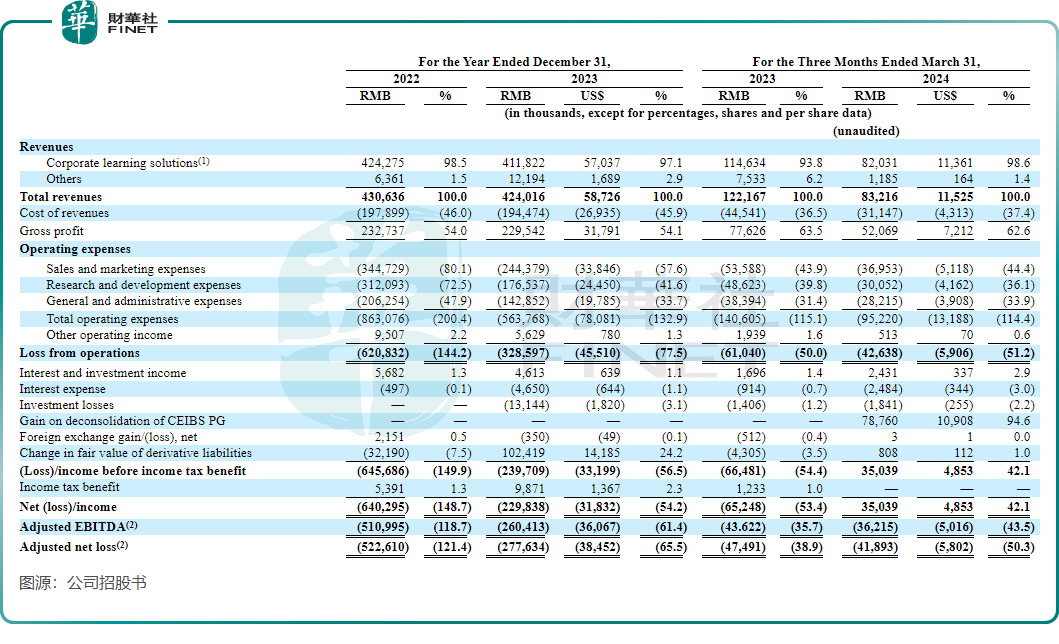

2022年及2023年,公司的总收入分别为4.31亿元(人民币,下同)及4.24亿元;2023年一季度及2024年一季度,总收入分别为1.22亿元及0.83亿元。

造血能力方面,2022年及2023年公司分别产生净亏损约6.4亿元及2.3亿元。于2024年一季度,公司在收入下滑的背景下成功扭亏,盈利3500万余元。对于实现扭亏的原因,或是得益于聚焦大企业客户的转变,云学堂成功降低了多项费用。在2023年及2024年第一季度,公司销售费用、研发费用和行政费用的总和均实现了显著降低。

对于云学堂来说,在庞大且增长迅速的市场中,未来如何扩大客户范围、优化客户结构,将是其发展的重要议题。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载