美国最新公布的通胀数据与就业数据,或为接下来的降息提供了进一步支持。

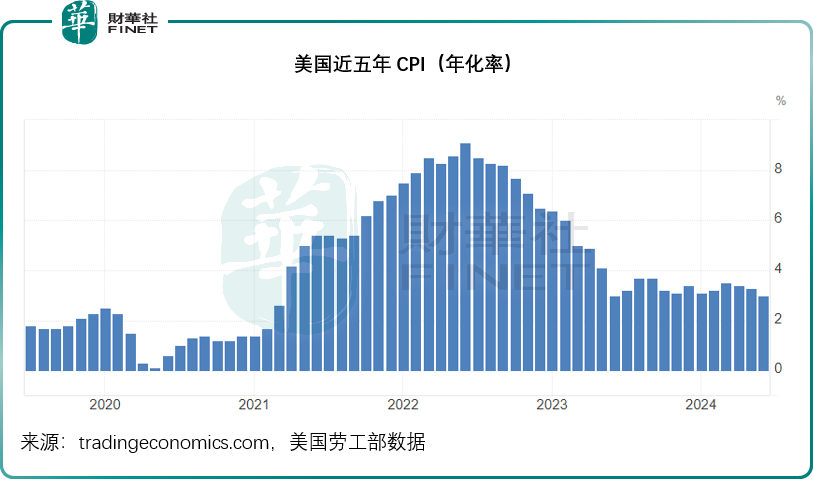

2024年6月的美国年化通胀率连续第三个月下跌,至3%,也是2023年6月以来的最低,相比之下,5月份为3.3%,而预期值为3.1%。其中能源价格的上涨幅度有所下降,从上个月的3.7%下降至1%,主要因为汽油价格从涨转跌,燃料油价格由上个月的涨幅3.6%放缓为0.8%,此外,之前涨幅最大的住宿成本涨幅也有所放缓,从上个月的5.4%下降至5.2%。

按月比较,6月份通胀率竟较上个月下降0.1%,这是2020年5月以来的首次下降。

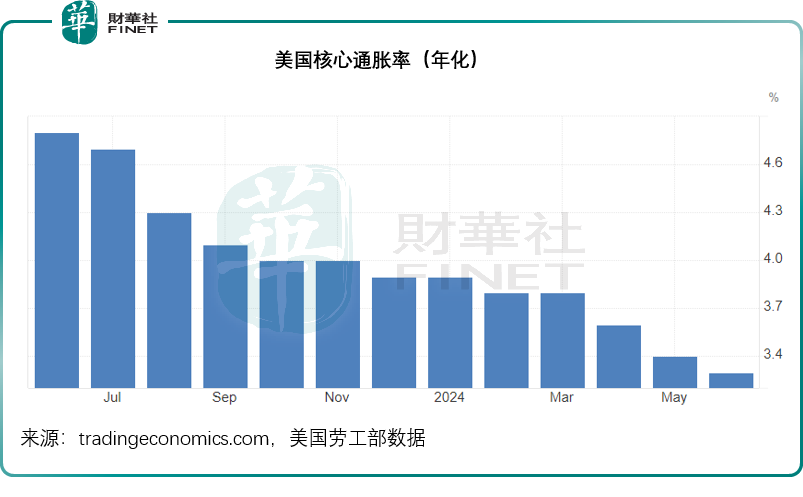

核心通胀数据方面,扣除波动性较大的食品和能源价格后,美国的6月份核心通胀率(年化)降至3.3%的三年低位,低于上个月的3.4%,也低于市场预期的3.4%。正如前文所述,在过去12个月占了超三分之二比重的住宿成本增速放缓是主要的原因。从单月数据来看,6月份核心消费物价按月上升0.1%,按月增幅低于5月的0.2%,也低于市场预期的0.2%,为2021年2月以来的最低涨幅。

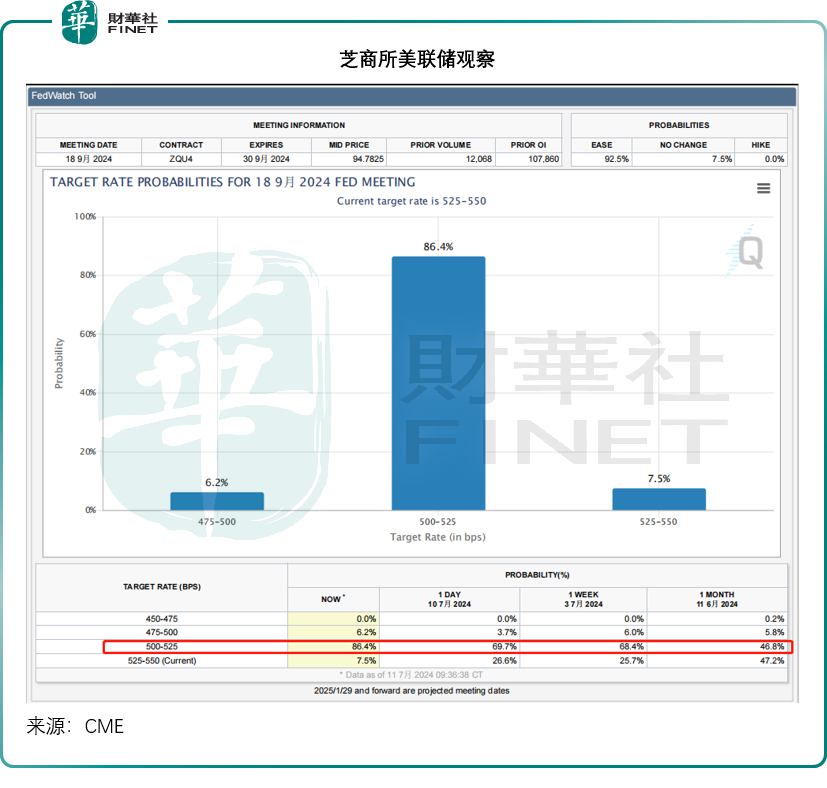

这些数据显示物价涨势有所收敛,为美联储偏向“鸽派”的货币政策取态提供了支持,也因此,在公布数据之后,市场对于美联储9月降息25个基点的预期大幅增加,见下图,从一天前的69.7%上升至86.4%。

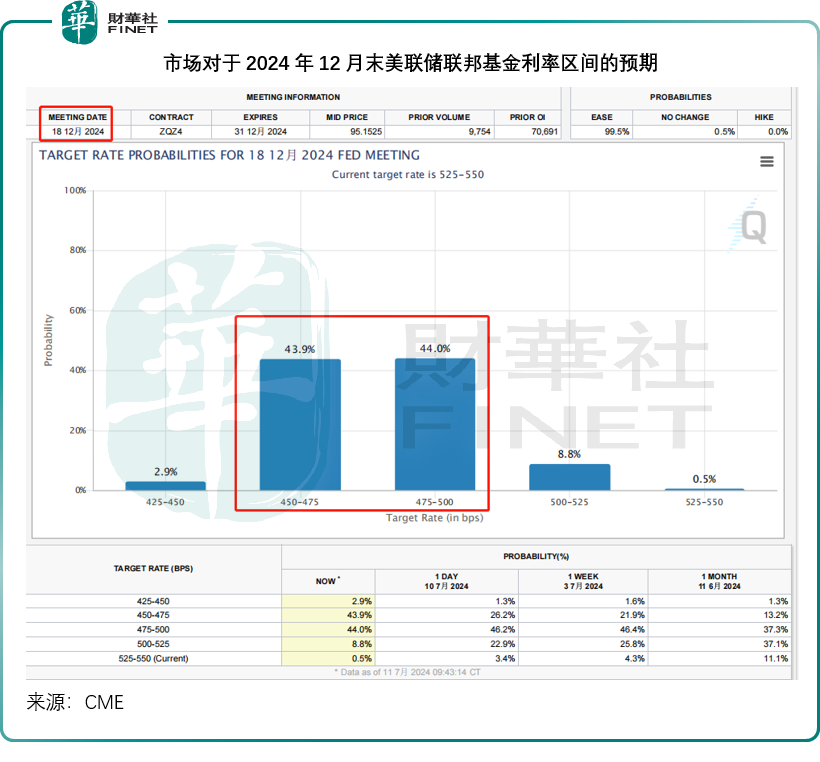

尽管FOMC(联邦公开市场委员会)在上一次议息时表明今年可能仅降息一次,市场仍普遍预期美联储可能降息两次以上,见下图,预期联邦基金利率从当前5.25%-5.50%下降至12月4.75%-5.00%(即降息50个基点)和4.50%-4.75%(即降息75个基点)的比例分别达到43.9%和43.8%。

美股分歧的启示

受降息预期的推动,美股理应上涨。出乎意料的是,纳斯达克指数(IXIC.US)和标普500指数结束了连涨而转跌,于2024年7月11日当日收市分别下跌1.95%和0.88%,而过去几个交易日在钠指和标指屡创新高时表现不怎样的道琼斯工业平均指数却转头上涨,收市时涨0.08%。

不过最让人惊讶的是反映小盘股表现的罗素2000当日大涨3.57%。

为什么会出现这样的情况?

正如我们在多篇深度文章中分析的,纳斯达克指数和标普500指数均为市值加权指数,权重偏向于市值最高的上市公司。

今年以来,AI芯片股英伟达(NVDA.US)屡创新高,市值一度成为全球市值最高的上市公司,与此同时,其他的市值巨头苹果(AAPL.US)和微软(MSFT.US)最近表现奋勇,也继续试探高位,从而带动了纳指和标普500指数的上涨。

老牌蓝筹股指数道琼斯工业平均指数尚未将大明星英伟达纳入到其成分股中,而且道指是股价加权,其权重偏向于单股股价较高的公司,例如今年表现不咋滴的联合健康(UNH.US)、高盛(GS.US)等,因此并没有跟随科技巨头们的上涨。

在本次经济数据发布之前,英伟达、苹果、特斯拉(TSLA.US)等已累积了很大的涨幅,例如特斯拉的20日累计涨幅达到41.23%,苹果的20日累计涨幅为9.86%,英伟达的20日、60日和今年以来累计涨幅分别为5.37%、48.15%和157.29%,在降息的利好释放时激发获利回吐属正常现象。

华尔街的交易员认为,资金从基本面稳健、表现更有保证的大型科技股撤走,转投小盘股,或是对于降息预期越来越有信心的表现,开始敢于冒险,投资于风险较高意味着潜在回报也更高的小盘股,是一件好事,更有利于股市的均衡发展。

不过,一天的行情或不能反映些什么,还需要更多的交易数据支持,才能有更明晰的判断。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载