曾经风光无限的国内公考龙头中公教育(002607.SZ),近期遭遇至暗时刻,市场信心深受冲击。

据央广网报道,记者调查发现,多地中公教育都深陷“退费难”泥潭,公司多省份分部都出现了拖欠退款的问题。

近期市场甚至开始流出传言,称已拖欠员工工资的中公教育已在申请破产,公司股东质押爆仓。

一时间,中公教育面临公关危机。市场的负面消息也传导到了资本市场上,今年以来,中公教育股价加速下挫,近日股价最低一度触及1.46元/股,市值在100亿元关口附近徘徊。

相较于其他两家竞争对手粉笔(02469.HK)及华图山鼎(300492.SZ)分别为89亿港元及127亿元人民币的市值,中公教育的市值已不占优。

战略出错,资金持续紧张

面对市场传闻冲击,中公教育并不回避,6月初其工作人员表示,目前公司确实存在资金周转困难及学员退费较慢的问题,拖欠员工工资也属实。

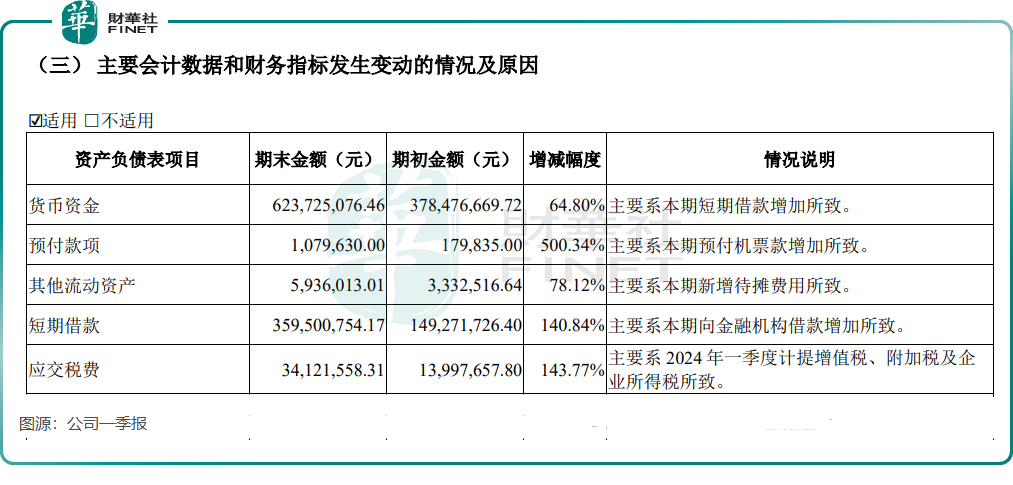

根据一季度财报,中公教育今年3月底的货币资金(现金及现金等价物+受限制货币资金+定期存款)仅6.24亿元,相比2020年末的59.5亿元大幅缩水。可想而知,面对庞大的各项开支,中公教育手头现金很难支撑日常运营。

中公教育董事长李永新近日在抖音直播间就退费、股价等争议问题向公众道歉,指因自身决策与外部环境等因素导致出现退费问题,并表示“给我们点时间,欠学生每一分钱,我们一定会还完。”

在互动易上,对于投资者关心的公司是否被ST或退市,中公教育对此否认,表示公司目前未触及深交所规定需实施风险警示的情形,还称将采取增加营收、增强成本管控、向金融机构融资、处置固定资产等方式改善公司现金流。

那么,中公教育自身决策到底出现了什么问题?

此前,中公教育当面对外坦诚地透露,表示在2019年市场行情较好之际,公司乐观估计了市场预期,风险判断经验不足,购买了一些土地和不动产,资金资产期限产生一定错配。但后来遭遇到疫情和“双减”的双重冲击,导致公司定增失败,资产流动性变弱,导致公司资金流紧张。

行业竞争加剧,公司业绩面临挑战

2024年公考和省考再现火爆场景,反映出招录市场的需求旺盛。

在旺盛的需求下,自然也会引发激烈的竞争,粉笔近期预计,招录类考试的报名人次在短期内会继续增长,但也会面对诸多竞争者。

从行业竞争发展趋势看,行业正从集中走向分散,小机构逐渐增多并凭借新媒体获客,给头部机构获客增加了难度。

在过去几年,受疫情及市场竞争影响,中公教育经营业绩遭受重击。2021年至2023年,公司收入由69.12亿元降至30.86亿元,并持续产生亏损,三年累计亏损接近37亿元。

而走线上线下相结合OMO模式的粉笔,其业绩表现明显优于中公教育。2023年,粉笔收入增长7.5%至30.21亿元,并扭亏赚1.89亿元。

为应对市场挑战,中公教育走上“壮士断腕”的道路上,一方面缩减线下网点规模,另一方面重建组织架构,收缩人员规模。在2023年,公司员工总数由2022年的2.27万人腰斩至1.11万人。到了今年一季度,中公教育支付给职工以及为职工支付的现金为4.25亿元,同比亦大幅减少45.26%,公司表示主要由于公司员工数量减少。

通过“节衣缩食”,以及在今年公考市场活跃背景下,中公教育今年一季度业绩有所好转。公司一季度实现营收7.63亿元,同比下降14.08%;归母净利润为8279.28万元,同比增长240.67%。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载