6月27日,“小酒馆第一股”海伦司(09869.HK)发布公告称,建议以介绍上市的方式在新交所主板第二上市,第二上市不会涉及增发新股,公司已经向新交所递交了上市申请。

同日,海伦司第二上市计划已获得中国证监会备案,证监会国际合作司已经向海伦司发布了境外上市备案通知书。

海伦司称,完成建议第二上市,将使公司能够进入新加坡证券市场,发展公司在新加坡证券市场的地位,并进一步提升公司全球知名度,助力公司国际业务拓展,扩阔公司股东基础及未来筹资渠道。

海伦司还表示,长远而言,第二上市有利于推广公司企业形象,提升证券流动性。

上市以来,在港股市场上市的海伦司流动性欠佳,股价持续低迷,背后反映出海伦司面临发展的阵痛。

回购、降薪、分红,难撑起股价

由于经营环境挑战重重,以及公司业绩变脸,海伦司股价表现惨淡,上市即巅峰。

特别是2023年3月以来,海伦司股价加速下挫。于6月28日,公司股价收跌至2.24港元的历史最低点,市值仅剩下28.35亿港元,相较于上市之初的240余亿港元惨烈地蒸发了近90%。

为提振市场信心和股价,海伦司推出多项积极举措,包括股份回购、高管降薪以及慷慨的分红政策,但仍无法有效支撑起股价的反弹。

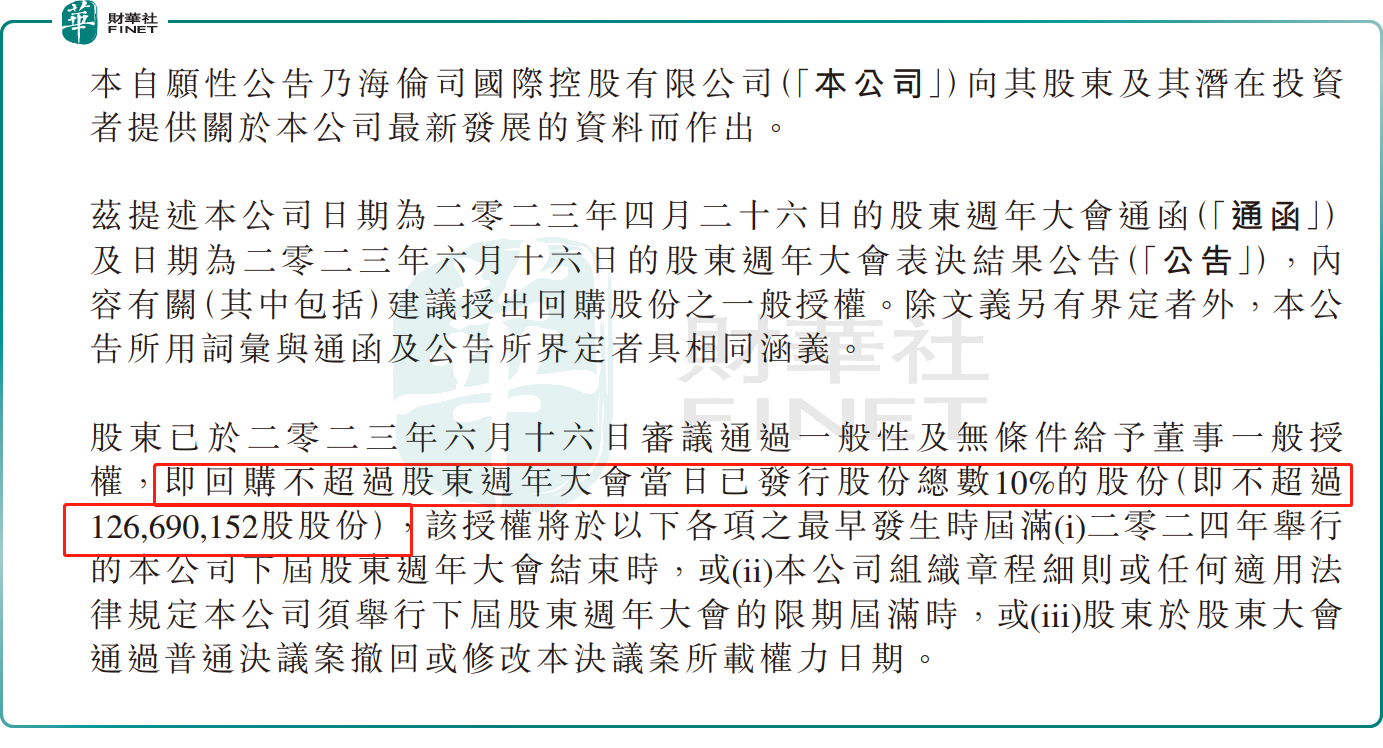

回购方面,海伦司于去年10月披露拟回购不超10%股份,不超1.27亿股,以反映公司对经营增长前景及业务发展的长远信心。

根据Wind数据统计,截至目前,海伦司累计进行14次回购,回购数量为142.4万股,回购金额727.13万港元。

此外,在2023年扭亏后,海伦司分红显得十分大方。Wind数据统计,海伦司2023年现金分红总额达人民币5.47亿元,远高于当期1.8亿的净利润,股利支付率高达302.89%。

然而,令海伦司管理层倍感失落的是,公司股价依然萎靡不振,市场资金纷纷出逃。

轻资产模式下,同店销售额依然不佳

在此前疫情期间,海伦司深受打击,客流量大幅减少,运营费用高企,导致公司在2021年及2022年分别产生亏损2.3亿元及16.01亿元。

为减少市场波动带来的风险,海伦司于2023年6月走上了轻资产运营的道路,启动“嗨啤合伙人”计划,大力发展合伙人门店网络。由于加盟门槛不高,加盟商们热情高涨,公司合伙人门店网络快速铺开,呈现出一片欣欣向荣局面。

截至2024年3月28日,海伦司合伙人酒馆门店累计签约383家,其中已开业188家,门店规模直逼直营酒馆。

海伦司对合伙人门店模式信心十足,认为店模型具有低保本点、抗风险能力强、外部资源提升门店经营业绩、灵活及时应对市场竞争等。

此次大刀阔斧的改革,对海伦司的业绩带来了正面影响。

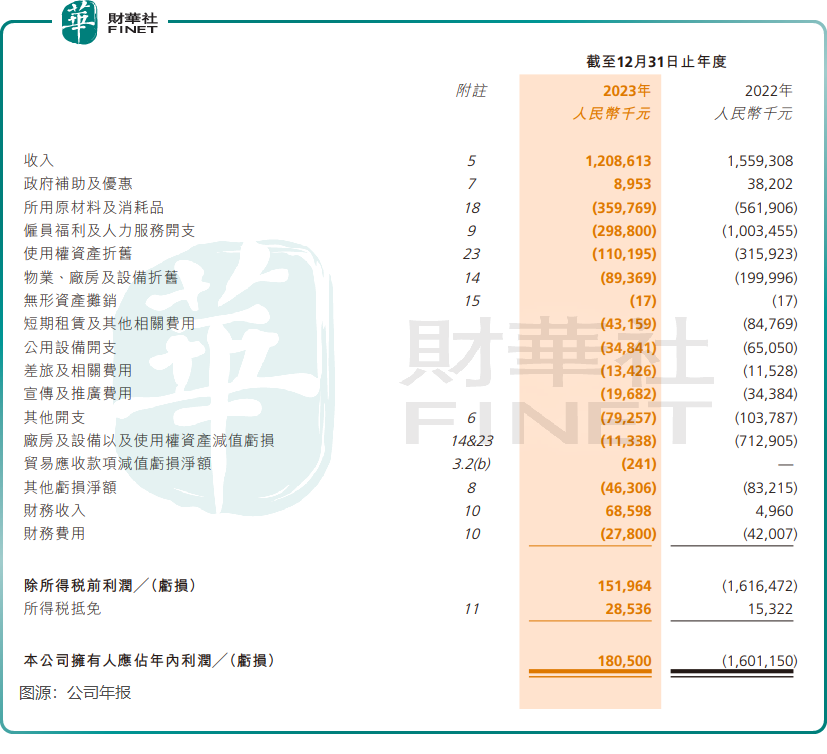

2023年,海伦司收入同比下降22.49%至12.09亿元,并成功扭亏为盈,净利润为1.8亿元。公司表示,收入减少主要系公司向轻资产模式进行战略转型,主动调整直营门店网络,大力发展合伙人门店网络所致。

关于实现扭亏为盈,是由于海伦司大规模裁撤直营门店,以及轻资产的合伙人门店扩张,使公司原材料、人工和房租成本显著收窄。

不过,有券商对海伦司此次转型抱有谨慎态度。

中泰证券近期在研报中表示,2023年下半年以来,海伦司轻资产项目“嗨皮合伙人”已看到实质性推进,但加盟商盈利稳定性以及转型加盟模式对集团公司层面盈利的影响尚需时日观察。

值得注意的是,在2023年,单个合伙人酒馆日均销售额与单个直营店及特许合作酒馆日均销售额相差不大,分别为7100元及7300元。但随着合伙人酒馆数量的快速提升,公司同店却表现欠佳。

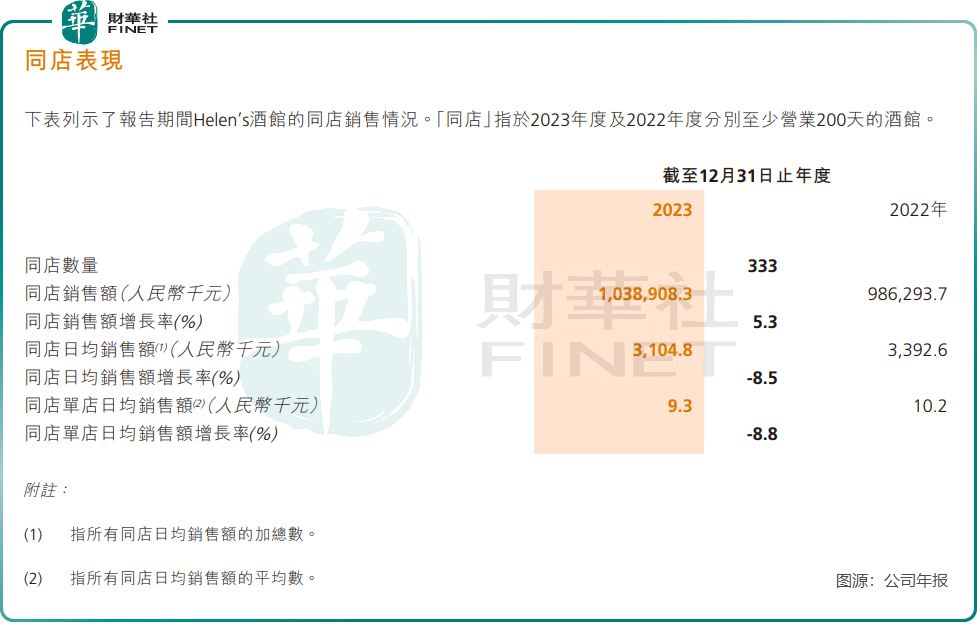

年报显示,于2023年,海伦司同店日均销售额为310.48万元,同比下滑8.5%;同店单店日均销售额为9300元,同比下滑8.8%。这背后的原因,可能源于国内酒馆市场日益加剧的竞争环境,以及消费者日益增长的理性消费趋势。

综上所言,海伦司的发展能否重回昔日高光时刻,一是需要时间证明其新模式发展是否经得起市场考验,二是行业竞争加剧背景下,公司的产品创新、运营管理等能力是否经得起市场推敲,三是如何深化对用户消费习惯及爱好的理解及洞察能力。这一过程不仅有助于提升用户体验,还能促进品牌价值的增长和市场竞争力的提升。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载