周二美股盘后,甲骨文(ORCL.US)披露了2024财年第四季度及全年(年结日为5月31日)的业绩,期内表现不及市场预期。

不过,甲骨文的股价在盘后却出现明显异动,飙涨了9.45%。

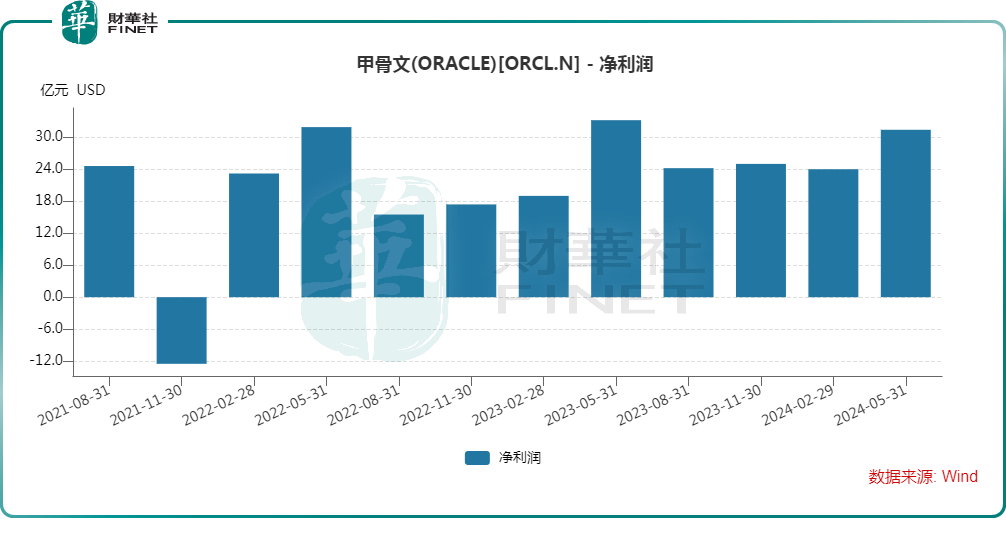

四季度业绩不及预期,全年利润增逾20%

于2024财年第四季度,甲骨文实现营收142.9亿美元,低于预期,同比增长3.3%,也较上一季度的7%明显放缓;期内实现净利润31.4亿美元,同比下降5.3%,同样不及预期;稀释后每股盈利为1.11美元,非GAAP每股盈利为1.63美元,略低于预期。

分业务来看,云服务和许可支持部门收入为102.3亿美元,同比增长9.2%,略低于市场预期;云服务和本地许可业务收入同比下降14.6%至18.4亿美元,不及预期;服务收入为13.7亿美元,同比下降近6.3%;硬件收入为8.4亿美元,同比下降0.9%。

需要指出的是,虽然四季度的利润出现同比下降,但受益于前三季度良好的业绩基础,整个2024财年,甲骨文的营收同比增长6.0%至529.6亿美元;净利润同比增长23.1%至104.7亿美元。

抱上AI“大腿”,云计算业务表现亮眼

值得注意的是,甲骨文虽然以数据库软件起家,但公司近些年在积极拓展云基础设施业务,和亚马逊(AMZN.US)、微软(MSFT.US)和谷歌(GOOGL.US)等云计算巨头竞争,这项业务也被视为是公司未来增长的关键。

而受益于AI领域的大爆发,甲骨文的云计算业务表现亮眼。

甲骨文在财报中特意指出,四季度云收入(Iaas加上SaaS)同比增长20%至53亿美元。其中,云基础架构(IaaS)期内的收入同比增长42%至20亿美元,超出预期,反映出市场对甲骨文出租计算能力和存储服务的强烈需求。

甲骨文还提到,四季度剩余履约义务总额大幅增长44%,达到980亿美元,大幅超出分析师预期,显示出未来合同销售额的强劲潜力。

甲骨文CEO萨夫拉·卡茨在财报中称,三季度及四季度,我们签署了历史上最大的销售合同,这得益于对在甲骨文云中训练人工智能大型语言模型的巨大需求。萨夫拉·卡茨预计,在2025财年,持续强劲的AI需求将推动甲骨文的销售额和RPO进一步提高,并帮助2025财年的营收实现两位数的增长。

萨夫拉·卡茨还预计,随着云基础设施(OCI)产能开始赶上需求,连续每个季度的增长速度都将快于上一季度。仅在第四季度,甲骨文就签署了30多份总额超过125亿美元的AI销售合同,其中包括一份与开放人工智能签订的在甲骨文云中培训ChatGPT的合同。

在电话会上,甲骨文高管还宣布将与微软和OpenAI合作,将Azure接入到甲骨文云基础设施,为OpenAI提供额外的算力支持,助力大规模AI模型训练所需的海量计算能力。另外,公司近期和谷歌也签署了协议,将两家公司的云互连。

在追赶微软、亚马逊等云计算巨头的过程中,甲骨文对人工智能领域的投资发挥了关键作用。据了解,甲骨文投入了数十亿美元从芯片巨头英伟达(NVDA.US)购买硬件,以支持其云计算业务的扩展。

业绩指引超出预期

值得一提的是,除了云计算相关业务取得良好进展外,甲骨文最新的业绩展望也被视为是股价在盘后大涨的另一个原因。

展望未来,甲骨文预计2025财年一季度每股收益将在1.31至1.35美元之间,营收预计增长5%至7%。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载