特斯拉近日宣布其上海储能超级工厂正式开工,该工厂旨在生产Megapack——特斯拉的超大型电化学商用储能解决方案。

据公司早前透露,上海工厂预计将在2025年第一季度达到满负荷生产,年设计产能为1万台Megapack,合计储能能力约为40GWh。

在开工仪式上,特斯拉能源和充电业务高级总监Mike Snyder强调了中国市场对于特斯拉在能源领域战略部署的重要性。

在全球加速能源转型的背景下,储能技术日益成为连接可再生能源与稳定供电网络的桥梁。储能系统如同灵活的能源储备库,有效平衡了电力供需,确保清洁能源如风能、太阳能得到最大化利用。

特斯拉上海储能超级工厂的设立,正是这一技术革新潮流中的重要一环,旨在推动能源转型,促进绿色经济的发展。

中国工商业储能产业链是怎样的?竞争格局如何?

01 工商业储能产业链分析

工商业储能上游主要为核心零部件,中游为系统集成与品牌渠道运营商,下游为工商业应用场景;产业链上中下游关联密切,较多中游厂商业务也涉及上游零部件。

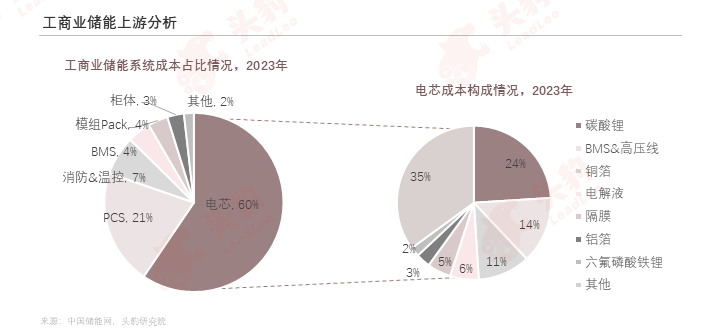

在上游成本构成中,电池和PCS是工商业储能系统的核心,占比分别为59.5%和20.8%;此外,由于电池中原材料碳酸铁锂价格暴跌,价格下行,工商业储能价格受到影响。

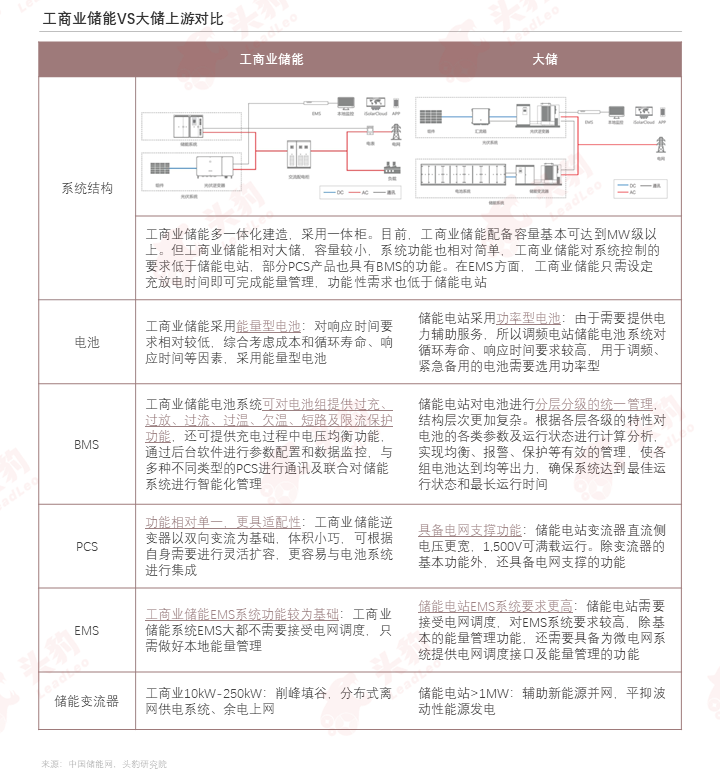

从工商业储能和大储对比来看,与大型储能电站的PCS和电池独立建设不同,工商业储能多为一体化建造,采用一体柜,对系统控制和EMS功能性管理的要求低于储能电站。

目前,工商业储能积极探索融合发展新场景,已出现在数据中心、零碳智慧园区、光储充一体化、矿区、微电网、港口岸电等众多应用场景。

02 工商业储能竞争格局

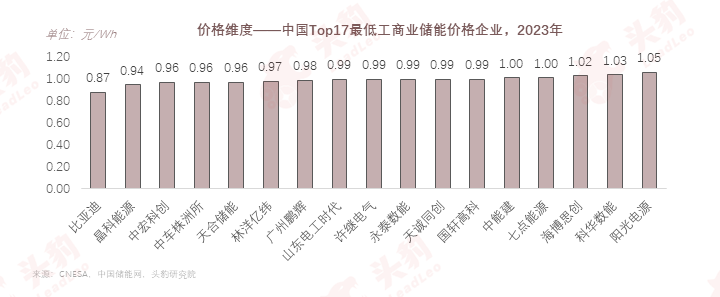

总体来看,中国工商业储能行业竞争格局处于初期阶段,市场集中度较分散,且易发生格局变化;其中在出货量方面,科华数能表现较突出;在价格方面,比亚迪最具优势。

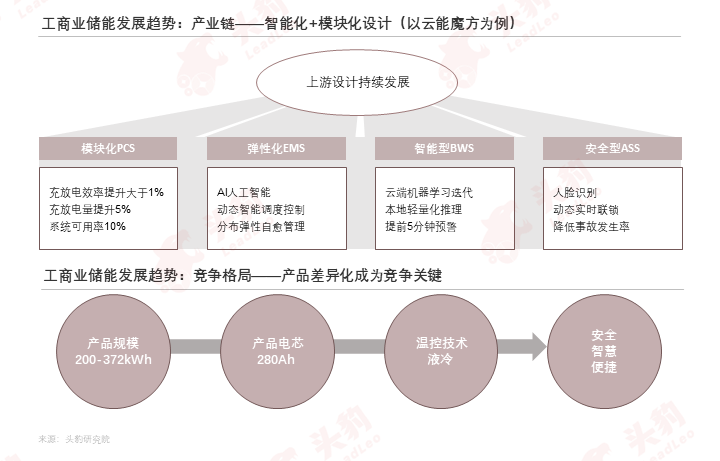

在大容量储能专用电芯占据大储市场后,工商业储能也开启280Ah电芯时代,2023年300Ah、305Ah、306Ah、314Ah、315Ah、320Ah等电芯陆续投产。

从储能柜的单体容量来看,目前大部分产品规模位于200~372kWh之间,其中215kWh为最主要的产品;其中阿诗特能源LABEL液冷系列工商业储能系统新品L1500为当前规模最大的工商业储能系统。

从各企业温控技术来看液冷已成为主流趋势,2020年市占率仅25.4%到2022年增长至45.0%;2023年多家企业温控为液冷;从长期发展来看,尽管液冷系统更加复杂,但全生命周期经济性更强。

03 工商业储能行业发展趋势与隐患

·工商业储能发展趋势

目前,参与工商业储能赛道除中小型创业企业外,也包括其他领域的巨头或者已经在储能赛道占据重要地位的龙头企业,集中在华东、华南、华中的工商业储能相关企业已经接近500家。但是,从产品来看,部分工商业储能产品性能参数较类似。从储能柜的单体容量来看,目前大部分产品规模位于200~372kWh之间,其中215kWh为最主要的产品,372kWh其次,两者分别对应于280Ah电芯5个电池模组和8个电池模组。

而在电芯领域,大容量储能专用电芯占据大储市场后,工商业储能也开启280Ah电芯时代,且随着今年年底300Ah、305Ah、306Ah、314Ah、315Ah、320Ah等电芯的陆续投产,部分企业表示也会向300+运用至工商业储能。

从温控技术上,不论是大储还是工商业储能,液冷都已成为业界主流趋势,其中液冷与风冷的成本差距在进一步缩小。总体来看,在未来,工商业储能系统将朝着安全、智慧、便捷方向发展。

·工商业储能发展隐患

政策、补贴不能长期持续等风险凸显:目前江浙等地政策、补贴等仍存在不能长期持续等风险。这亦是工商业储能赛道迟迟未能打开的重要原因。

行业标准、监管体系有待完善:工商业储能行业处于快速发展期,但行业标准制定和监管制度体系的建设存在滞后性,导致当前工商业储能用锂离子电池依然沿用电力储能用锂离子电池标准,而相关并网、安装行业标准匮乏。

文章来源:头豹公众号

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载