5月27日,BridgeHR Tech Group Inc.(以下简称“博尔捷”)首次向港交所递交了IPO申请书,拟于港交所主板挂牌上市,华泰国际为独家保荐人。

博尔捷是一家复合用工管理云平台技术提供商,总部位于上海,此次冲刺港交所意图借助资本市场进一步拓展其业务版图。

灵活用工市场服务头部企业

港股市场有数家人力资源服务上市公司,包括提供灵活用工、猎头服务等人力资源解决方案的万宝盛华(02180.HK)(MAN.US)、中国最大的云端人力资本管理(HCM)解决方案提供商北森控股(09669.HK)、中国最大的线上招聘平台BOSS直聘(02076.HK)以及同道猎聘(06100.HK)。

博尔捷自称是中国非传统用工市场的先行者,按2022年服务总价值计,公司在非传统用工平台领域排名第一,所占市场份额为13.2%。

何为非传统用工市场?

根据博尔捷招股书,与非标准劳动关系相比,非传统用工关系为企业提供更多元化的人才资源及轻松获得专业技能。非传统劳动者(主要包括零工及灵活就业者)为对选择工作地点及时间拥有高度控制权及自主权、自行拥有生产工具并于短期内主要透过任务或项目收取款项的个人。

博尔捷为非传统用工行业企业客户提供一系列解决方案,将SaaS运营、系统服务及为选定客户定制的自适应商业模式有机结合在一起。公司运营iBridge、SHOUDAOZI.COM及ONTech三个自主开发的平台,帮助客户简化非传统劳动力管理方面的业务流程。此外,公司为部分客户提供基于数据的SaaS解决方案,以满足其个性化的数据同步需求,并通过避免交换系统的需求来提升彼等的用户体验。

此外,博尔捷还为中国地方政府部门拥有的人力资源产业园区提供全面的管理解决方案,将产业价值链上的主要参与者连接起来,使彼等能够相互补充、相互促进。

2021年至2023年,博尔捷于人力资源产业园区管理解决方案下分别经营及管理20个、20个及16个产业园。根据灼识咨询的资料,于2022年,按在管人力资源产业园区数量计,博尔捷是中国最大的人力资源产业园区运营商,占市场份额3.9%。

需付骑手巨额佣金,利润逐年下滑

近几年,由于宏观经济面临下行压力等因素,零工及灵活用工市场随之迎来爆发,特别是外卖配送员、工厂零工等工作深受求职者的喜爱。

在此背景下,我国非传统用工市场面临着发展机遇,增长潜力巨大。

数据显示,按服务总价值计,中国非传统用工市场由2017年的2,834亿元增长至2022年的7,290亿元,复合年增长率为20.8%,预计将由2022年的7,290亿元进一步增长至2027年的17,329亿元,复合年增长率为18.9%。

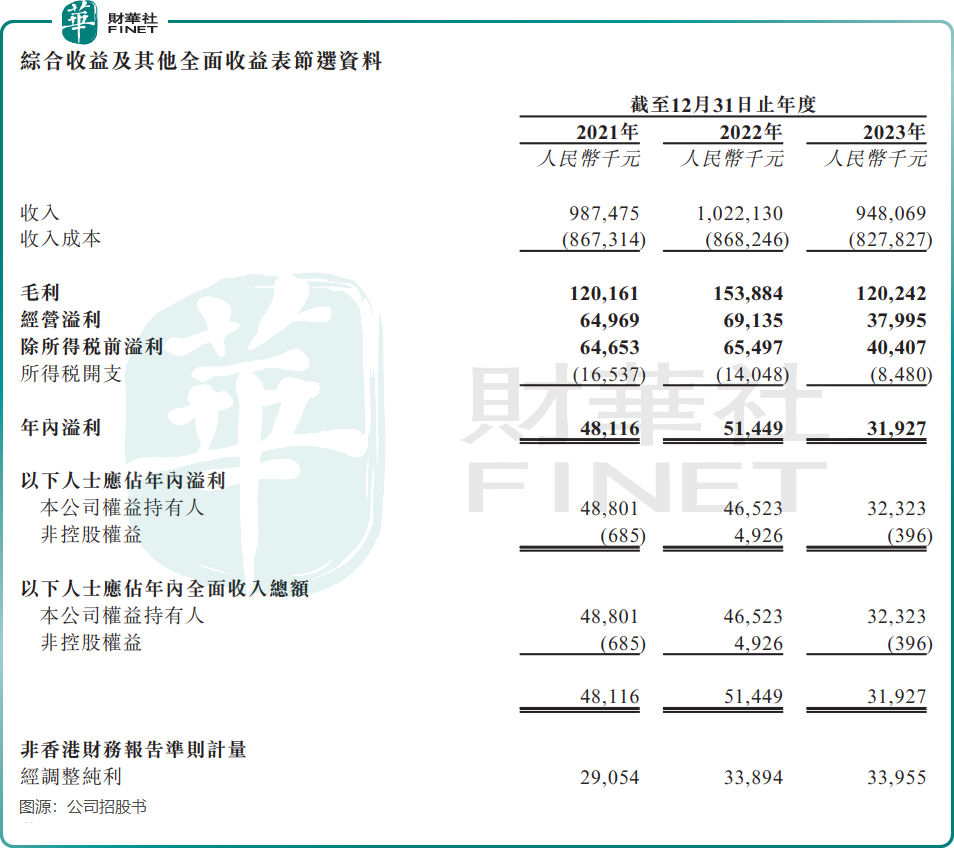

但作为连接企业和零工及灵活就业者的平台,博尔捷近几年向市场递交的成绩单却不够理想,收入增长出现波动,净利润则两年连降。

招股书显示,2021年至2023年,博尔捷收入分别为9.87亿元、10.22亿元及9.48亿元,2023年收入出现下降,公司表示主要是由于在2022年底自愿减少自营本地服务以减轻相关财务负担。

博尔捷的利润表现也不尽如人意,上述期间的公司权益持有人应占溢利分别为4880.1万元、4652.3万元及3232.3万元,逐年下滑。

博尔捷过去几年收入增长跑输整个非传统用工市场,主要源于公司在配送服务市场遇到了一些麻烦。

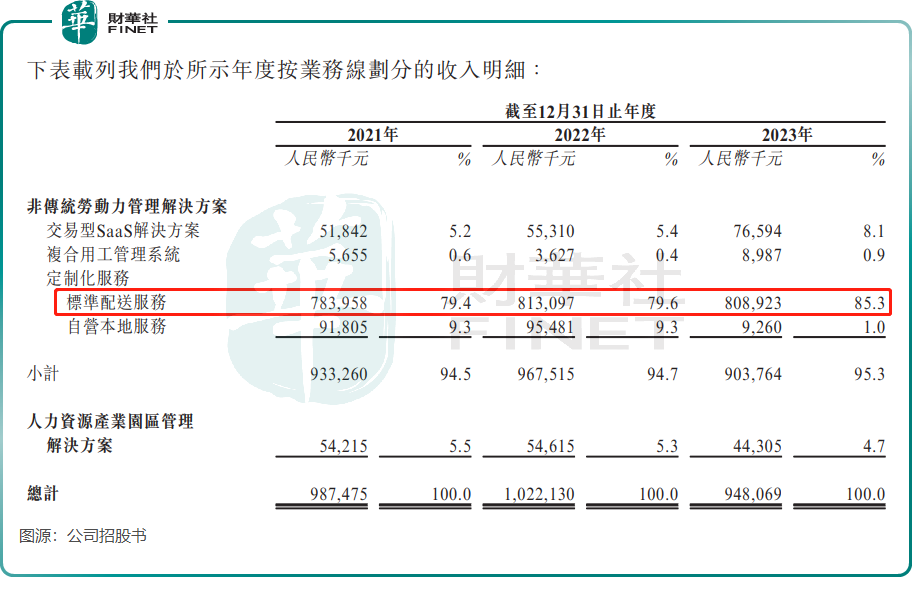

博尔捷的收入分为两大类,包括非传统劳动力管理解决方案及人力资源产业园区管理解决方案。其中,非传统劳动力管理解决方案下的定制化标准配送服务是博尔捷收入的主力军,过去三年占总收入的比重在80%左右。

然而,这种过度依赖导致博尔捷面临收入波动、毛利率低等不利局面。

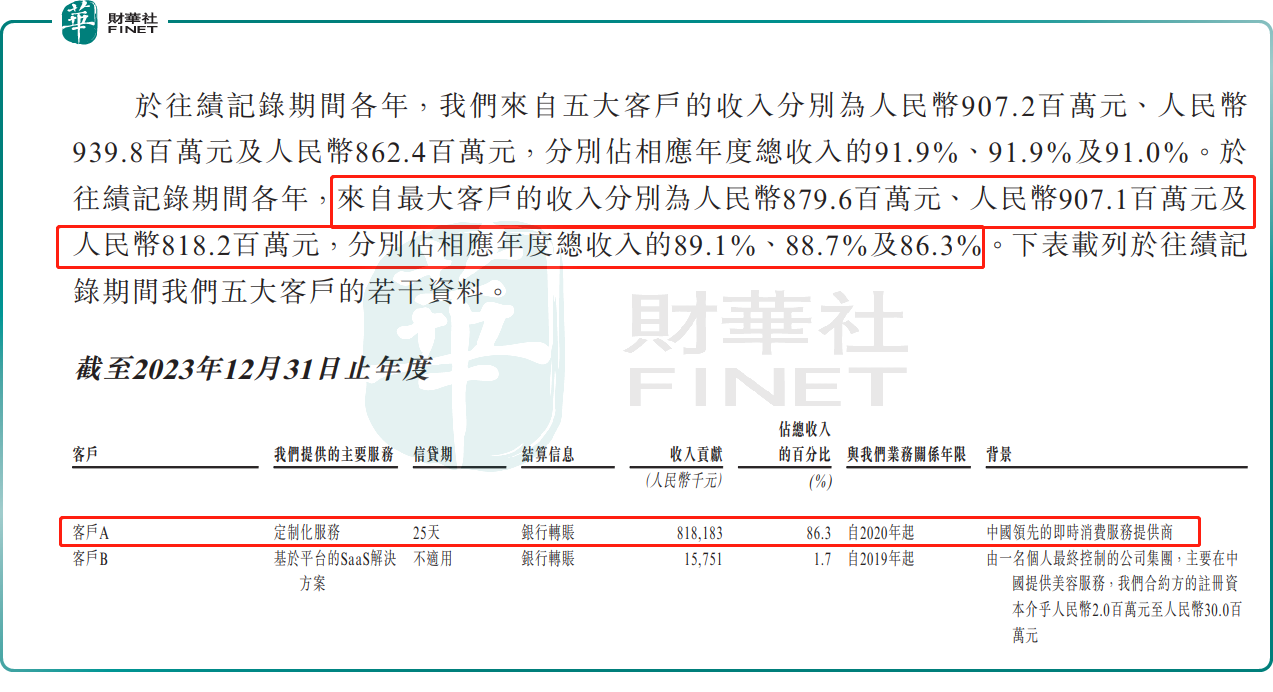

过去三年,客户A(中国领先的即时消费服务提供商)一直是博尔捷的第一大客户,来自该客户的收入占总收入比重均超过85%。在2022年疫情冲击影响的高基数下,2023年来自客户A的收入出现了下滑,因此导致博尔捷定制化标准配送服务收入同步下滑。

在市场竞争日趋激烈的当下,博尔捷可能面临失去部分市场份额的风险。

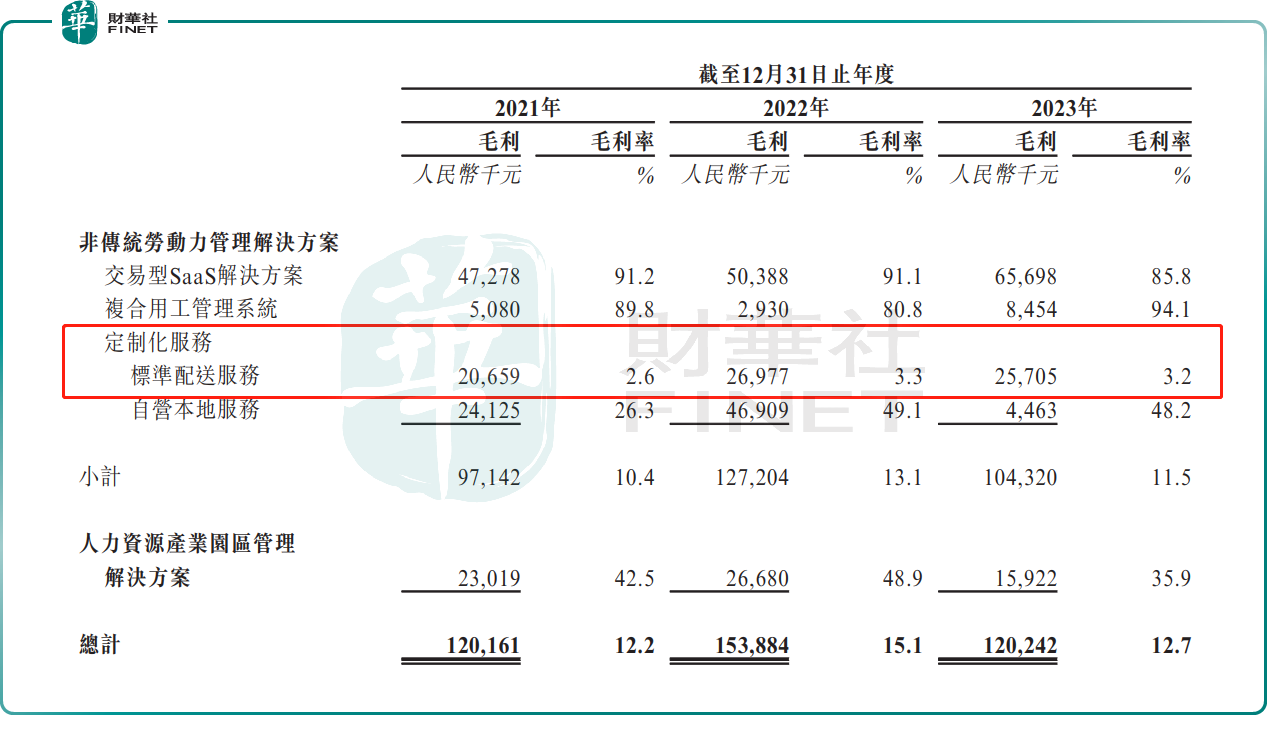

此外,定制化标准配送服务业务毛利率极低,2023年的毛利率仅3.2%,远低于同期交易型SaaS解决方案高达85.8%的毛利率,明显拖累了博尔捷整体毛利率。

提到毛利率低,不得不提一提博尔捷在该市场话语权不高,且成本高昂了。

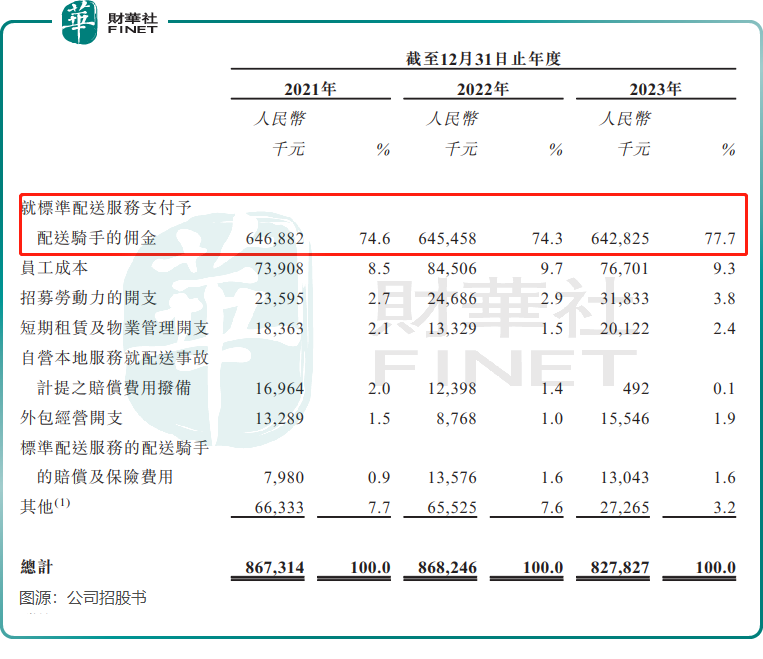

在该服务中,博尔捷作为委托人,可以说将所有的活都包了。公司需承担配送任务,并招募配送骑手执行配送任务,还需为所有配送骑手购买商业保险,因此公司需承担巨额配送骑手的佣金。在完成配送时,公司将标准配送服务费按全额法确认为收入,而支付予配送骑手的佣金则确认为收入成本。

这是一笔庞大的成本支出,向骑手支付的佣金及员工成本是博尔捷主要的成本项,2023年该佣金成本高达6.43亿元,占了收入成本的77.7%。高昂的佣金成本,导致博尔捷定制化标准配送服务的毛利率过低,进而影响公司的盈利能力。

对于发展策略,博尔捷计划加大技术投入,打造新的解决方案,以进一步渗透到公司已建立良好业务的垂直行业,同时还计划拓展新兴垂直行业及拓展海外市场。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载