5月21日晚,在大超预期的一季度业绩公布后,美股小鹏汽车(XPEV.US)开盘后一度暴力拉涨,涨幅超过26%,虽然后续涨幅有所收窄,但收盘仍录得5.92%的涨幅。

5月22日,小鹏汽车-W(09868.HK)港股表现同样强劲,盘中一度涨近15%,截至发稿前,涨幅12.89%。

消息面上,小鹏汽车于5月21日港股盘后、美股盘前发布了2024年一季度财报。相比于5月20日理想汽车跌了一大跟头,小鹏汽车的整体收入和毛利率都优于市场预期。

营收超预期,销量持续低迷

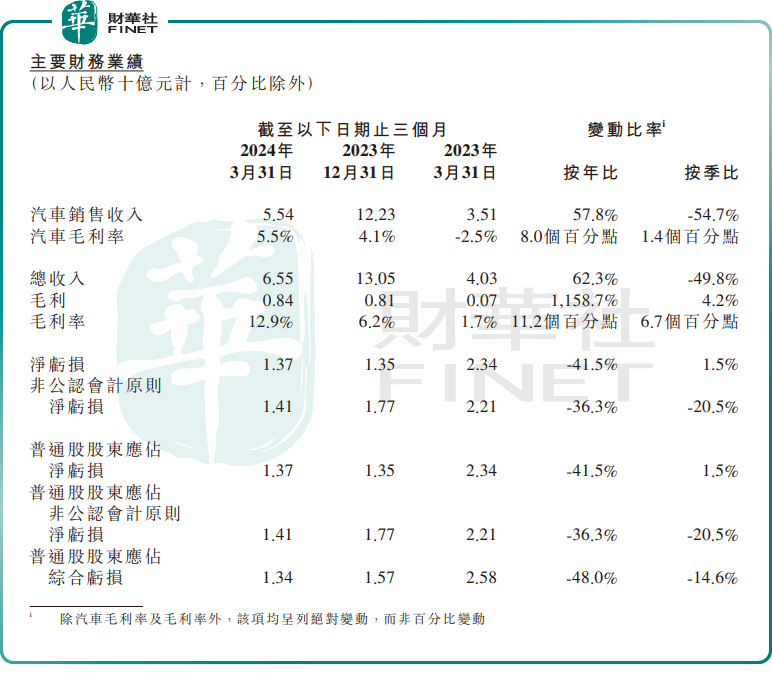

具体来看,第一季度,小鹏总收入为65.5亿元(单位人民币,下同),好于市场预估的61.1亿元,同比大增62.3%,但环比大幅下降49.8%。

财报显示,小鹏收入按年增长乃主要由于第一季度交付量的增加(尤其是X9车型),按季减少乃主要由于G6及2024款G9当期交付量减少,加上季节性影响,部分被X9的交付量所抵销。

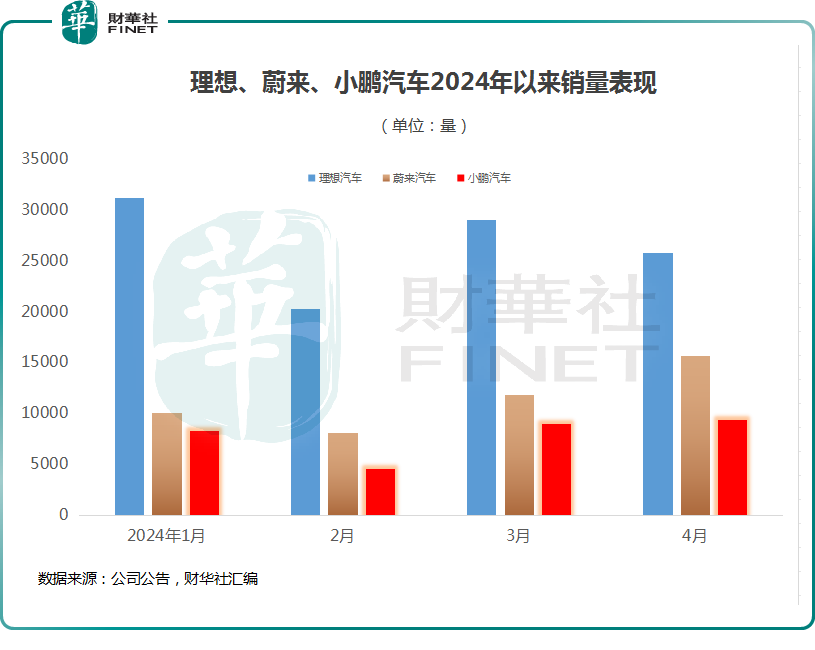

目前,小鹏旗下有包括小鹏 X9、G6、G9、P7i等车型。但2024年以来,小鹏汽车卖得不好是众所周知,已连续4个月都未破万辆,一季度合计仅交付21821辆,同比增长19.7%,环比更是暴跌超6成,不足理想汽车的三分之一。

这样的成绩,让小鹏汽车在新势力销量排行榜中黯然失色。见上图,2024年以来,小鹏的交付量一直被同行“遥遥领先”,排名“垫底”。

为了挽回颓势,今年车圈的每场价格战,小鹏几乎都参与了。3月初,小鹏G6全系车型直降2万元;新款小鹏G9优惠1万元;小鹏P7i鹏翼性能版更是降价5万元。

遗憾的是,受季节性波动的制约,市场需求显得相对低迷,加之“价格战”日趋激烈,小鹏此番降价并未激起多大的波澜。

疲软的销量表现,已经充分反映在二级市场上。截至5月21日,小鹏汽车(09868.HK)港股年内累计跌幅达45.94%;小鹏汽车(XPEV.US)美股亦跌去4成。

毛利率大幅改善,小鹏这回真靠技术赚钱了!

回到财报问题上,在汽车交付量不佳的情况下,小鹏在第一季度的财务状况是否陷入严重亏损?事实是没有。

财报显示,今年第一季度,小鹏归母净亏损为13.7亿元,同比亏损大幅收窄41.5%,环比亏损小幅扩大1.5%。

更令人惊喜的是,小鹏汽车的毛利率同比提升11.2个百分点至12.9%,环比也增加6.7个百分点。其中,汽车毛利率为5.5%,上年同期为-2.5%,2023年第四季度为4.1%。毛利率可以说是本季报最大的亮点之一。

数据显示,在一季度的销量构成中,高端车型小鹏X9(售价35.98-41.98万)累计交付7872 辆,占到了总销量的36%以上,成为小鹏单一占比最大的车型。小鹏的单车均价也由此达到了25.41万,较上一季高5.08万元。

总结来讲,超预期的毛利率表现,一方面是因3月份小鹏主力车型降价后,效果不明显,对一季度的毛利率影响有限;另一方面则是得益于车型销售结构的改善,说明小鹏通过X9车价在产品进阶上已经取得了一定的成果。

除了上述因素外,小鹏一季度整体毛利率能够显著改善,其在平台与软件技术方面与大众汽车的深度合作亦功不可没。

财报显示,一季度小鹏汽车服务和其他收入约10亿元,同比大增93.1%,环比增加22.1%。这一收入的增长,主要由于与大众汽车进行平台与软件战略技术合作有关的技术研发服务收益所致,且因为这种靠“技术”赚钱利润率自然更高。

今年2月,小鹏与大众汽车签订平台与软件战略技术合作联合开发协议,主要涉及供应链、联合采购降本等;4月,双方将基于小鹏汽车最新一代电子电气架构开发新车。

何小鹏表示,通过与大众汽车集团的战略合作,小鹏汽车率先实现了自研智能化技术的输出赋能,其将获得更大的市场影响力和更好的财务回报。

展望后市,小鹏汽车预计,第二季度交付2.9万台-3.2万台,同比增长25%-37.9%;预计总营收为75亿元-83亿元,同比增长48.1%-63.9%。

在财报电话会上,小鹏汽车董事长何小鹏指出,将在第四季度推出一款全新的B级纯电动轿车,这款车型基于其最新技术,是规模降本的首发车型,有望成为下半年B级纯电动市场的热门车型。

何小鹏预计,这款B级新车加上MONA车型的贡献,将使公司在第四季度实现月交付量同比大幅增长。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载