大飞机是一个国家科技能力、工业水平和综合实力的集中体现,有着“工业皇冠上的明珠”之称。

事实上,到如今,大飞机领域也只有波音(BA.US)、空客(EADSY.US)和中国商飞三家主要厂商,其中中国商飞还是后起之秀,距离“双雄”还有很远的距离。

不过,进入2024年后,波音连续出现质量问题,并深陷舆论旋涡,并被一些人戏称是疯狂掉零部件的“脆皮”,多少有点辜负“双雄”之名。

而问题频发之下,波音的最新业绩是否受到影响?

一季度营收超预期,亏损同比收窄

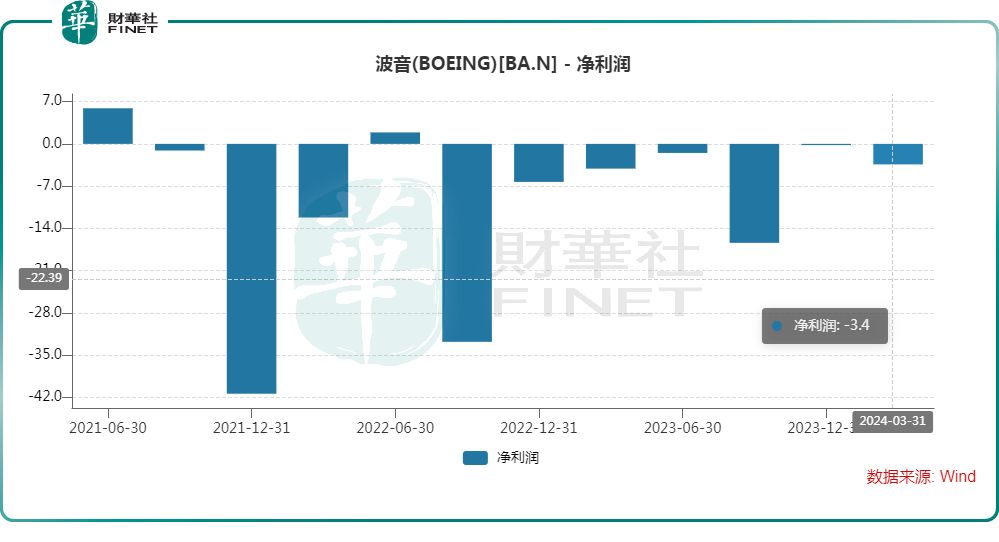

4月24日(当地时间),波音公布了2024年一季报。

数据显示,一季度,波音实现营收165.7亿美元,同比下滑8%,但好于预期;公认会计准则下(GAAP),一季度净亏损为3.6亿美元,2023年同期则净亏损了4.3亿美元,有所收窄;归母净利润亏损3.4亿美元,上年同期为亏损4.1亿美元;期内每股亏损0.56美元,上年同期每股亏损0.69美元。

结合近些年的业绩来看,在GAAP下,波音已经连亏了五年加一个季度。可见,疫情以来,波音的情况是相当惨淡的。

而非公认会计准则下,2024年一季度的核心运营亏损为3.9亿美元,去年同期的核心运营亏损则是4.4亿美元;期内每股核心亏损为1.13美元,2023年一季度则是每股核心亏损1.27美元。

另外,GAAP下,2024年一季度,波音的运营现金流是负的34亿美元。期末的现金及现金等价物为69.1亿美元。

波音总裁兼首席执行官戴夫·卡尔霍恩在季报中称,一季度的业绩反映出,公司为了提高737客机的质量而采取的减缓生产的行动。波音将花费必要的时间来加强质量和安全管理体系,这将使公司的未来更加强大和稳定。

737机型生产放缓,商用飞机收入大降

戴夫·卡尔霍恩所说的行动指的是放缓737机型的生产速度以及交付速度。

今年一季度,波音的商业飞机部门新增125架净订单,交付了83架商用飞机,同比下降36.2%。其中,交付737机型67架,同比减少40.7%。

交付数据的下降也使得商用飞机部门的收入大降。数据显示,一季度,商用飞机部门的收入为46.5亿美元,同比下降30.6%。

另外,伴随着收入的下降,商用飞机部门的收入占比已经低于全球服务部门以及国防、太空与安全部门。

而受到737机型交付量下降以及737 MAX 9停飞的影响,期内商用飞机营业利润率为-24.6%,去年同期为-9.2%,继续大幅下滑。

由此可见,产品质量问题频发对波音造成了重大影响,其商用飞机部门的各项数据都降到了“冰点”。

被机构下调评级,股价也遭遇高开低走

值得注意的是,虽然一季报有超出预期的地方,但这没能挡住一些机构下调波音的评级。

4月25日,穆迪将波音的信用评级从Baa2下调至Baa3,仅比“垃圾级”高出一个等级,并给出了负面的评级展望。

穆迪预计,波音未来几年都将面对财务困境,自由现金流无法达到穆迪此前预期的水平,波音可能需要通过发行新的债务来应对现金流不足的问题,波音商业飞机部门面临的不利因素将至少持续到2026年。

另外,进入4月以来,还有巴克莱、加拿大皇家银行、摩根士丹利等机构下调了波音的目标价。

从股价反馈来看,进入2024年以来,波音又遭遇了新一轮下跌。此次一季报披露后,波音好不容易迎来一个高开,但随后遭遇下挫,最终放量下跌了2.87%。

就股价走势的反馈来看,投资者对波音依旧疑虑重重。

结语

此前有业内人士分析,波音频频出现质量问题的原因在于公司以华尔街那套锱铢必较的财务驱动文化,取代了原本精益求精的工程师文化,为此轻规则、重外包。再加上,美国制造业的衰退,以及高管更多对股价、市值负责。

种种原因叠加在一起,最终酿成了如今的苦果。

据悉,波音的总裁兼首席执行官戴夫·卡尔霍恩即将离职。另外,进入2024年后,波音其实已经换了多位公司高管,在这些新高层的领导下,波音能不能摆脱因掉舱门、轮胎而获得的“脆皮”之名让我们拭目以待。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载