在前一天光刻机巨头阿斯麦(ASML.US)公布了低于预期的业绩后,市场对于晶圆代工商台积电(TSM.US)的业绩多了几分期待。

台积电也确实不负众望,2024年第1季业绩表现超越预期,这实属意料之中,毕竟在几天之前,该公司已经发布了今年3月的营业数据,让市场对其收入规模有了大致的期望。

2024年第1季,台积电的晶圆付运量按年下降6.10%,至303万片,总收入则按年增长16.5%,但按季下降5.3%,至5,926.44亿新台币,约合188.73亿美元,主要因为智能电话的需求周期性疲弱,抵消了高性能计算相关需求的持续攀升。

其第1季毛利率为53.1%,较上季提升0.1个百分点,较上年同期下降3.2个百分点,处于该公司提供的业绩展望区间52%-54%的中间水平,毛利率有所下降主要因为产品组合变化(利润率较高的智能电话需求疲弱,抵消了汇兑收益)。

季度经营利润率按季提高0.4个百分点,按年下降3.5个百分点,至42.0%,处于该公司的业绩展望区间40%-42%的高位水平。台积电的每股盈利为8.70新台币,按年增长8.9%,按季下降5.5%,约合每个单位ADR约1.38美元,高于华尔街预期的1.29美元。

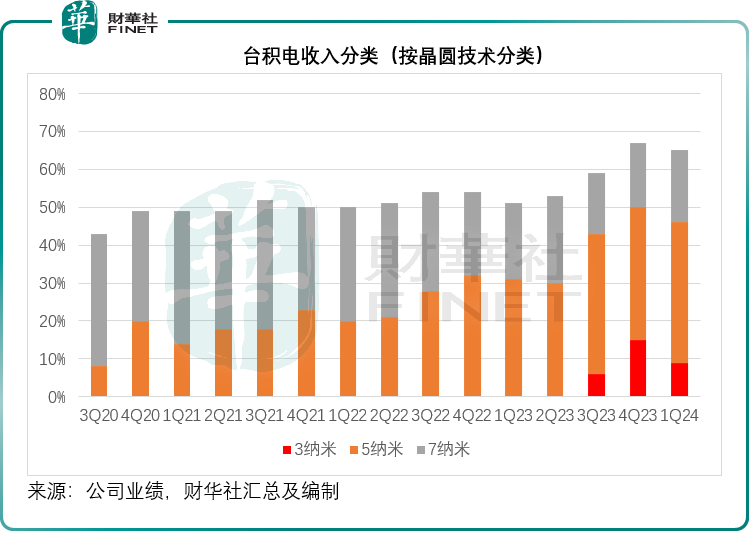

先进制程占比保持在65%水平

2024年第1季,3纳米交付量占了总晶圆收入的9%,5纳米占比为37%,7纳米占比为19%,合计来看,先进制程(7纳米及更先进工艺)的总收入占比占了65%,高于上年同期的51%,但稍微低于上个季度的67%,见下图。

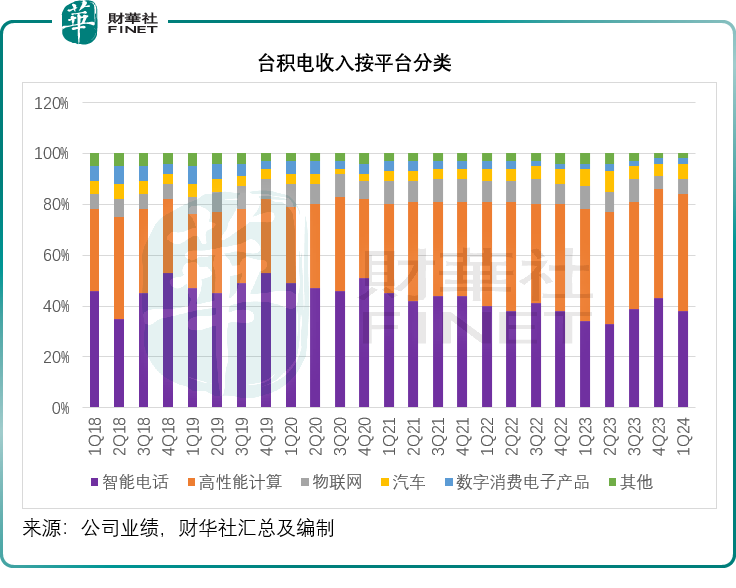

就平台来看,高性能计算(HPC)的收入按季增长3%,占收入的比重提高至46%;来自智能电话需求的收入则按季下降16%,占收入的比重由上季的43%下降至38%,见下图。

截至2024年3月末止,台积电持有现金及可交易证券合共1.9万亿新台币,约合600亿美元,应可应付其未来进行产能扩张。

财华社留意到,于2024年3月末,台积电的应收账款周转天数维持在31天的水平,但存货周转天数则增加了5天,至90天,管理层解释,存货周转天数增加主要因为3纳米技术产量的爬坡。

现金流与资本开支方面,于2024年第1季,台积电的经营活动产生净现金流入4363亿新台币,资本开支则用了1810亿新台币,约合57.7亿美元,另外分派了780亿新台币现金股息。

台积电展望

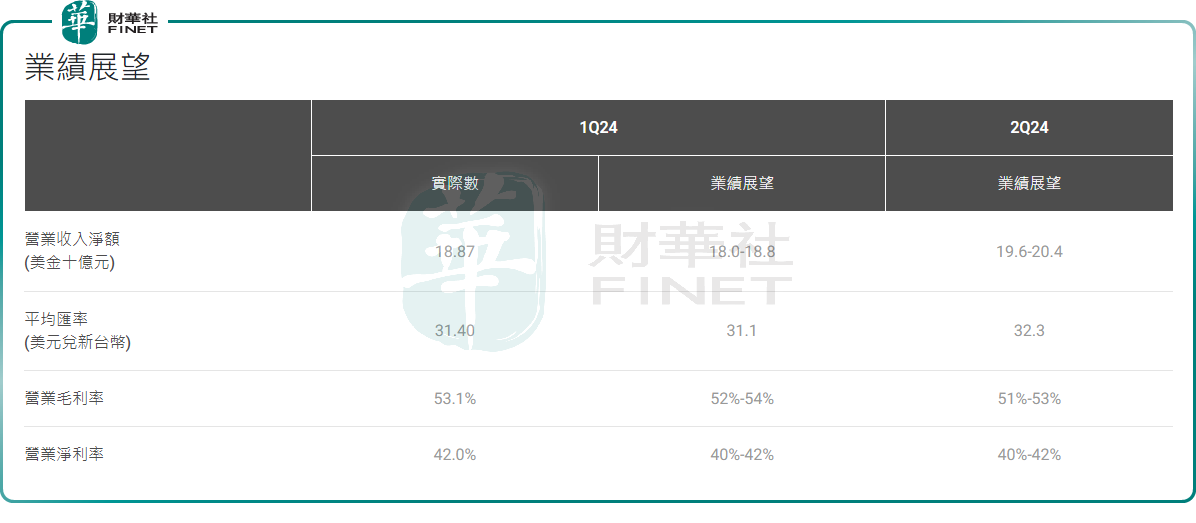

业绩指引:台积电预计其2024年第2季收入介于196亿美元至204亿美元之间;毛利率预计会在51%-53%之间,而经营利润率则介于40%-42%之间。

管理层在业绩发布会上提到,4月3日的地震多少对其工厂构成影响,不过在10小时内,其晶圆厂的整体复工率已达到70%以上,并在第三日全面恢复。虽然部分晶圆生产流程受到影响,但管理层预计,在第2季可追回大部分的产量,将对其第2季收入的影响降至最低;其预计地震将对其第2季毛利率带来大约-50个基点的影响。

此外,自上年4月1日起电费加价17%后,台积电在台工厂的电价今年也受到从4月1日起再加价25%的影响,预计会对其第2季毛利率带来70-80个基点的负面影响。

收入方面,管理层预计接下来几个季度,来自3纳米产品的收入将会增加,从而对其2024年下半年毛利率带来大约3-4个百分点的负面影响,财华社之前已解释过,由于先进工艺,例如3纳米的前期研发投入巨大,在投产交付后,其资本化的研发投入会以折旧摊销的形式反映在其成本支出项上,对其利润率构成负面影响,不过随着量产扩大,这些费用分摊到每件产品上的金额会降低,改善利润率。

除此以外,考虑到3纳米需求强劲,台积电考虑将部分5纳米产能转换成3纳米,这可能会对其2024年下半年毛利率带来1-2个百分点的负面影响。

台积电重申2024年资本开支预算在280亿美元-320亿美元之间,其中有70%-80%将用于先进工艺技术,大约10%-20%将用于特殊工艺,而大约10%将用于先进封装、测试、掩模等。

台积电的CEO魏哲家在业绩发布会上预计,半导体市场(除存储类芯片)在2024年将经历较为温和的复苏,也因此降低了整体市场增幅的预测至10%左右,而晶圆代工行业的增幅或介于15%-20%之间,正在走出2023年的存货盘整。也因此,他预计台积电在2024年将保持健康增长,并且会按季增长,重申台积电全年收入(按美元计)将有20%-25%的增长。

他还提到,鉴于AI强劲需求的展望,AI相关需求的持续飙升,将支持其节能计算加快构建智能链接社会的信念,而作为AI应用的重要赋能者,台积电将可从这一趋势中得益。他指出,现在几乎所有的AI创新者都在与台积电进行合作,预计今年来自AI加速器的收入贡献将增长超过一倍,占其全年总收入的10%左右。他预计,在未来五年,这些收入将按50%的年复合增长率上升,到2028年占其总收入的比重将达到20%以上。

台积电将在亚利桑那州兴建三座晶圆厂,第一座晶圆厂即将完工,预计将于2025年上半年开始生产4纳米制程技术;第二座晶圆厂也正在建设中,预计从2028年开始投产,生产2纳米制程技术,以支持强劲的AI需求;而其计划再建第三座晶圆厂,使得台积电在亚利桑那州凤凰城的总资本支出超过650亿美元,第三座晶圆厂预计在2030年之前投产,采用2纳米或更先进的制程技术进行晶片生产。

除此以外,台积电正在日本建造一家特殊工艺工厂,将采用12和16纳米以及22和28纳米工艺技术,有望在今年第4季量产。台积电还与合作伙伴一起,计划在日本兴建第二家特殊工艺工厂,将采用14-15纳米以及6纳米和7纳米工艺,为战略客户提供消费、汽车、工业和高速运算相关应用的支持,预计该工厂会从2024年下半年动工,目标是在2027年末投产。

德国德累斯顿特殊工艺工厂将在今年第4季起开工建设,专注于汽车和工业应用。台积电还在扩张其台南科技园的3纳米产能,并准备在2025年开始量产2纳米制程产品,而且计划在新竹和高雄科技园区建设多个2纳米晶圆厂。而台中科学园的产能建设审批程序也正在进行之中。

魏哲家强调,有信心长期保持53%以上的毛利率水平,并尽力为股东带来25%或以上的股本回报(ROE)。他指出,留意到客户对2纳米工艺的兴趣和参与度很高,预计2纳米技术在头两年的流片将高于3纳米和5纳米技术。当前2纳米技术开发进展顺利,将可在2025年量产,产量爬坡情况将与3纳米相似。

总结

总括而言,台积电代表了晶圆代工的最高技术水平。其业务展望与产能扩张,反映了密切客户的需求展望,尤其是当今AI芯片处于领先水平的英伟达(NVDA.US),台积电对最先进工艺的乐观展望,意味着英伟达等顶尖AI技术客户对其产品需求殷切,也反映这些公司下游客户需求强劲。以此来看,AI概念的热风还要吹一会儿。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载