3月5日,赤子城科技(09911.HK)发布了盈利预告,预期2023年营收增长,净利扭亏。

受此利好消息的刺激,赤子城科技在3月6日跳空放量疯涨了45.45%,势头相当猛。

然而,3月21日正式发布2023年业绩报告后,赤子城科技突然给投资者来个下马威,股价直接在3月22日跳空下挫,一度跌近15%,此后虽有所回升,但利好落地秒变利空还是让一些投资者措手不及。

营收再续增势,成功扭亏为盈

2009年赤子城科技成立,在2013年开始走向海外,并在2019年成功登陆港交所。赤子城科技给自己的定位是全球化的开放式社交公司,在社交、游戏、工具等领域打造了数十款面向全球用户的APP。

其中,社交是赤子城科技的核心业务,目前已形成包括开放式社交平台MICO、语音社交应用YoHo、心动社交应用Yumy、游戏社交应用TopTop、男性社交应用Blued等多元社交产品矩阵,如下图所示。

在社交业务之外,赤子城科技亦在积极发展创新业务,围绕精品游戏等业务方向探索和布局,也取得了不错的进展。目前,精品游戏业务的核心产品为合成类手游。

此外,赤子城科技还投资布局了粉红经济。2021年,赤子城科技在LGBTQ社交赛道进行了布局,由其出资成立的基金Metaclass Management ELP等买方集团参与了蓝城兄弟的私有化。

据悉,蓝城兄弟是全球更多元用户社交生活的领先平台,拥有男性社交娱乐产品Blued、男性垂直社交平台翻咔等社交产品,亦在海外市场布局多年,海外用户数量占比达40%。

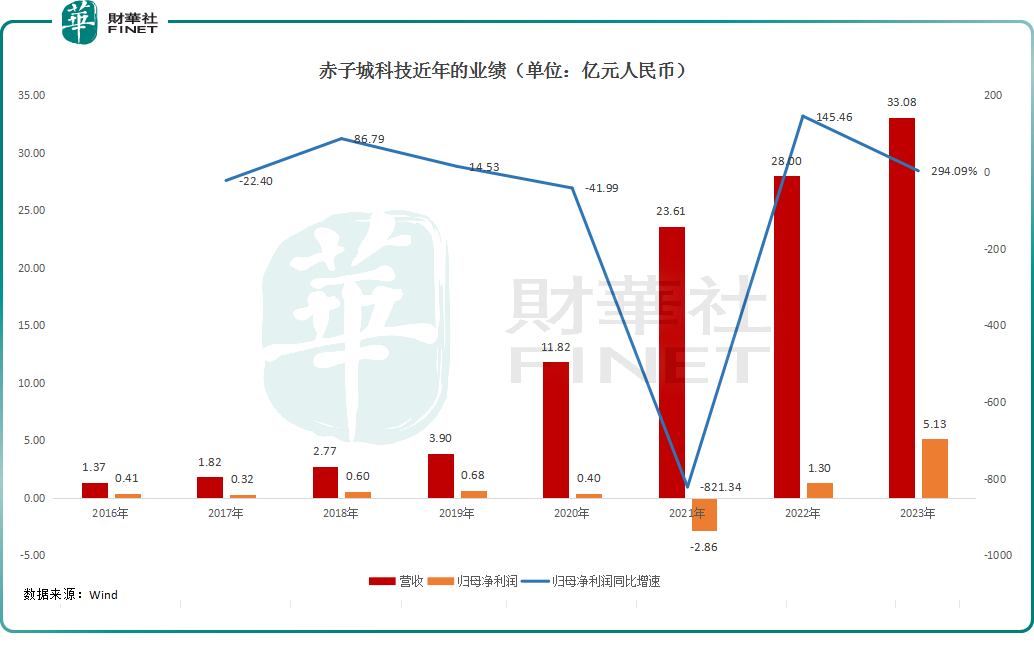

2023年的业绩报告显示,期内赤子城科技的营收同比增长18.15%至33.08亿元(人民币,下同);年内利润同比增长164.71%至7.61亿元;归母净利润同比增长294.09%至5.13亿元。

对比往年业绩来看,赤子城科技2023年的业绩无疑是非常不错的,尤其是利润端的表现相当亮眼。

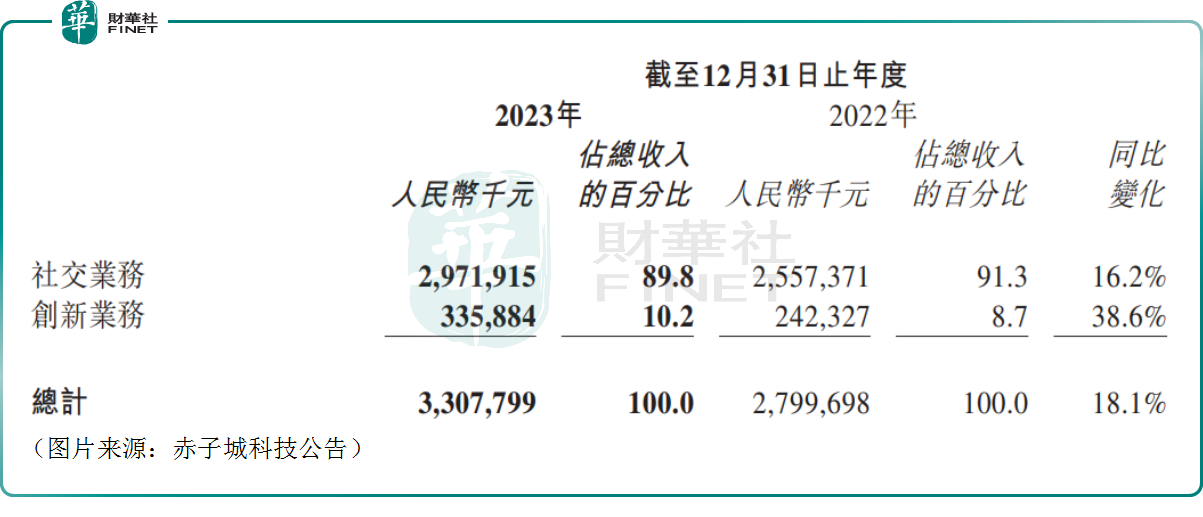

赤子城科技在业绩报告中称,年内公司社交业务继续高质量增长,收入约达29.72亿元,同比增长16.2%,在中东北非、东南亚等市场保持领先优势;同时,公司创新业务第二增长曲线进一步显现,收入约达3.36亿元,同比增长约38.6%。

具体到产品层面,SUGO通过优化匹配策略,帮助用户精准配对,有效提升了交友场景的承接效率,月活跃用户数同比增长超3倍,收入及利润均同比增长超3倍;TopTop完善了用户成长体系,加大了对社区奖励资源的分发比例,有产品营收同比增长超2倍,利润同比增长超6倍。

另外,自2023年8月以来,赤子城科技已连续5个月有3款社交产品同时进入 data.ai 《中国非游戏应用出海收入榜》Top30,是上榜产品数最多的社交娱乐企业。

业绩表现亮眼,股价为何大跌?

赤子城科技2023年的业绩表现不错,股价为何会在绩后大跌?其原因或许在于最终的业绩表现并没有达到一些投资者的预期。

对比3月5日的盈利预告来看,赤子城科技预期2023年实现营收32.70亿元至34.10亿元,同比增长17%至22%。可见,最终实际营收的规模及增速都落在了预告的下半区间。

盈利端,赤子城科技预计2023年实现的净利润为7.50亿元至8.10亿元,同比增长161%至182%;实现的归母净利润为5.00亿元至5.60亿元,同比飙增285%至331%。同样的,其利润端的规模及增速亦落在了预告的下半区间。

有投资者认为,由于3月5日的盈利预告已经将投资者的预期调高了,但最终结果不仅没有惊喜,反而落在预告的下半区间还会令一些投资者感到失望,这也是今日股价大跌的主要原因之一。

而在另一边,3月5日预告后,赤子城科技的股价出现放量暴涨,后面几天在相对高位盘整,此次业绩稍稍令人失望,一些投资者就选择赶紧砸盘,兑现收益,这也在资金层面对股价形成了打压。

关于发展前景,依然信心十足

不过,对于发展前景,赤子城科技依然很有信心。

在财报中,赤子城科技披露称,要继续深耕泛人群社交赛道,对战略级市场(中东北非)进行长期投入。

根据Mordor Intelligence的数据,中东北非媒体和娱乐市场规模预计将从2023年的约390.5亿美元增长到2028年的约612.3亿美元。目前,赤子城科技已成为当地线上社交娱乐领域的头部玩家,这部分业务的发展有值得期待的地方。

除中东北非外,东南亚也是赤子城科技的优势市场,公司也准备继续投入,扩大在当地的市场份额。

而在多元人群社交业务方面,赤子城科技志在提升HeeSay的全球品牌影响力。

根据Frost & Sullivan的调查报告,2021年全球多元人群的总用户数量约为5亿,人群社交月活跃用户数量(MAU)保持高速增长,2023年全球多元人群线上社交市场规模达约38.42亿美元。

目前,市场上的多元人群社交产品渗透率仍不高,在东南亚、日韩、欧美等区域仍有较大的增长空间,赤子城科技认为发展多元人群社交业务的空间依然非常广阔。

此外,赤子城科技的游戏业务也被视作是其第二增长曲线。

根据预测,2022年至2027年,全球精品休闲游戏的增长速度将保持在约9%的水准,到2027年,这一市场的规模将达到约250亿美元。

赤子城科技称,将继续发展以精品游戏为主的创新业务,打造具有长生命周期的精品游戏。

尾语:

虽然赤子城科技在绩后大跌,但其社交+游戏的业态依然极具想象力,毕竟国内的互联网龙头腾讯控股(00700.HK)也是社交+游戏龙头,网易(09999.HK)则是疯狂怼社交的游戏龙头。

不过,赤子城科技如何继续开拓市场,将业务布局的潜力尽情发挥出来是公司需要长期面对的课题,也是投资者需要持续跟踪的地方。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载