近日,中国最大的独立汽车服务平台途虎-W(09690.HK)披露了2023年盈喜预告。

公告显示,途虎预计2023年将录得净利润不少于66亿元,而2022年录得亏损约21亿元,扭亏为盈。此外,途虎预计2023年经调整非国际财务报告准则净利润将不少于4.5亿元,而于2022年度录得经调整净亏损(非国际财务报告准则计量)约5.52亿元,扭亏为盈。

强势扭亏的途虎,获得了多家投行的“喝彩”。据不完全统计,2月以来,有5家券商给予途虎“买入”评级,还有1家券商给予“推荐”评级。

然而,途虎的股价却未因此获得上涨动力,而是反向而行。2月23日发布盈喜预告3月6日,途虎股价累计跌幅超15%,其中3月5日当天大跌10.69%,创出历史新低。

途虎的增长潜力

途虎是国内在线线下一体化汽车服务平台,该平台为中国汽车服务供应商聚集的最大车主社区。截至2023年3月底,途虎的旗舰应用程序“途虎养车”和在线界面拥有1亿名注册用户。

同期,途虎在全国拥有超过4700家途虎工场店和超过19000家合作门店,为中国最大的汽车服务供应商。

途虎所处的汽车服务市场可谓是长坡厚雪,这也是多家券商看好途虎未来发展前景的重要原因。

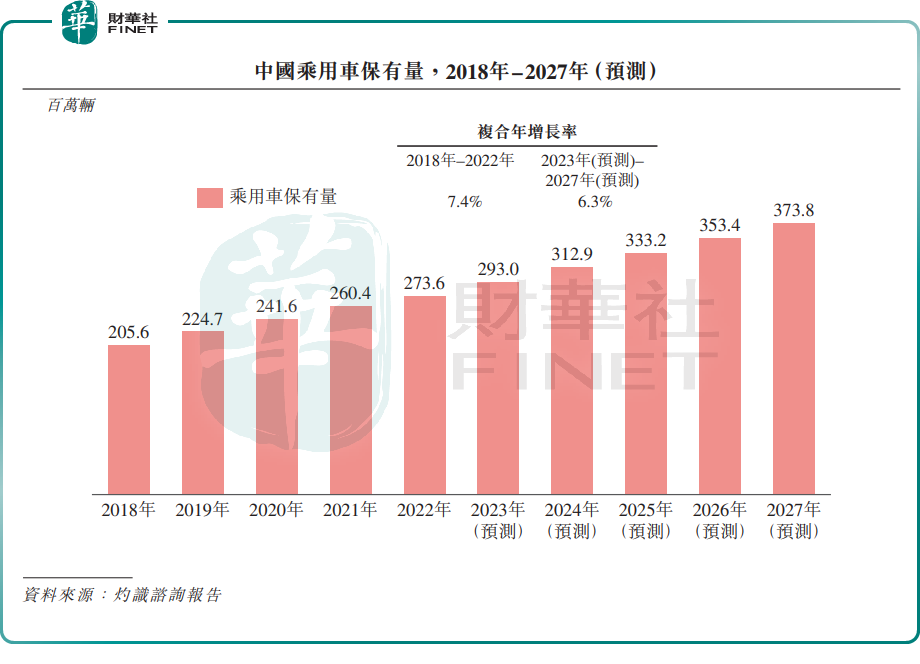

我国汽车保有量近些年来快速增长,国家统计局数据显示,2023年末,我国民用汽车保有量达3.36亿辆,比上年末增加1714万辆。灼识咨询报告显示,预计2027年我国乘用车保有量将达3.738万辆,2023年至2027年复合年增长率将为6.3%。同时,2022年中国乘用车的平均车龄为6.2年,到2027年预计将达到8.0年。

不断增长的中国汽车保有量和汽车平均年龄的提升,将刺激汽车服务需求持续增长。

市场规模方面,我国汽车服务市场是一个万亿级的庞大市场。灼识咨询数据显示,预计到2027年,该市场规模将达19319亿元,2023年至2027年的复合年增长率为9.0%。

高盛在研报中表示,途虎所在的汽车后市场正迎来快速发展,预计随着中国汽车行业的复苏,途虎作为独立后市场龙头,将有更大的发展空间。该行表示,途虎定位于存量汽车市场,受益于中国汽车保有量的稳定增长,展现出较强的抗周期性。公司能够提供全生命周期服务,为增长提供了广阔的空间。

值得一提的是,途虎2023年实现扭亏为盈,很大程度上也是受益于汽车服务市场的增长。根据途虎的公告,途虎扭亏为盈原因包括:2023年出行需求释放,中国乘用车总行驶里程数增加,促进主业轮胎更换及保养业务的需求提升;全国范围内途虎工场店网络进一步扩张,客户群有效扩大。

“养车大战”爆发

面对这样一个万亿级市场规模,并且拥有良好发展潜力的“蛋糕”,有越来越多的参与者开始入局分羹,这也为途虎带来了不小的挑战。

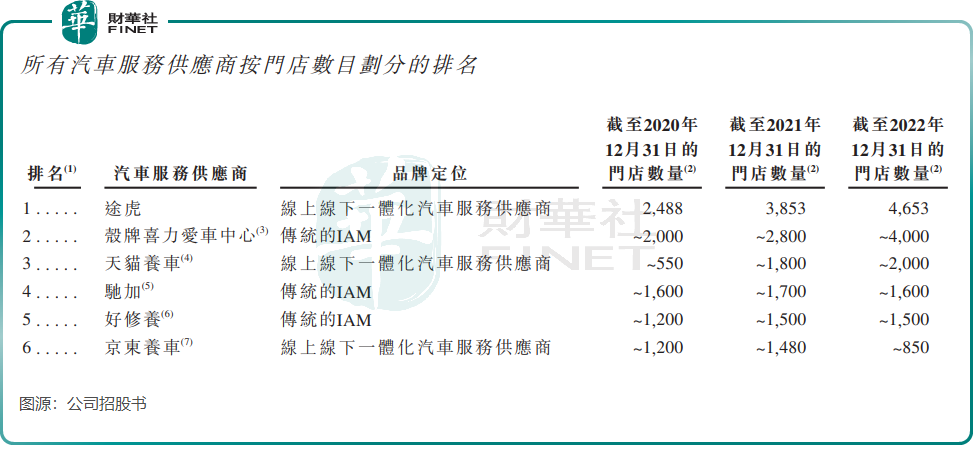

按门店数量来看,有不少同行紧随途虎身后扩大市场布局。数据显示,传统IAM壳牌喜力爱车中心2022年在国内的门店数量约为4000家,接近途虎的4653家。

让途虎深感竞争压力的是国内两大电商巨头旗下的养车连锁平台,分别是阿里巴巴(09988.HK)(BABA.US)旗下的天猫养车和京东集团(09618.HK)旗下的京东养车。这两家企业品牌定位与途虎相似,都是从事线上线下一体化汽车服务供应,并且他们有互联网基因和流量优势,因此是途虎的强劲竞争对手。

随着新能源汽车时代来临,汽车后市场正在发生翻天覆地的变化,也导致了国内养车市场大战的爆发。

天猫养车自2019年开出首家连锁直营店以来不断在国内开疆拓土,根据公司官网介绍,目前天猫养车在全国开设了超过1800家门店,拥有7.57亿用户,1.7亿车主。为加速拓店,天猫养车开放了加盟,并且获得超过2.7万家门店申请加入。

天猫养车总经理李逸近期表示,在新的策略(加盟政策和优惠条款)下,2024年天猫养车门店发展速度一定比2023年快好几倍。

京东养车也来势汹汹。数据显示,2023年京东养车门市规模增速翻倍,全国门市数突破1500家,门市盈利水平实现按年30%的增长。

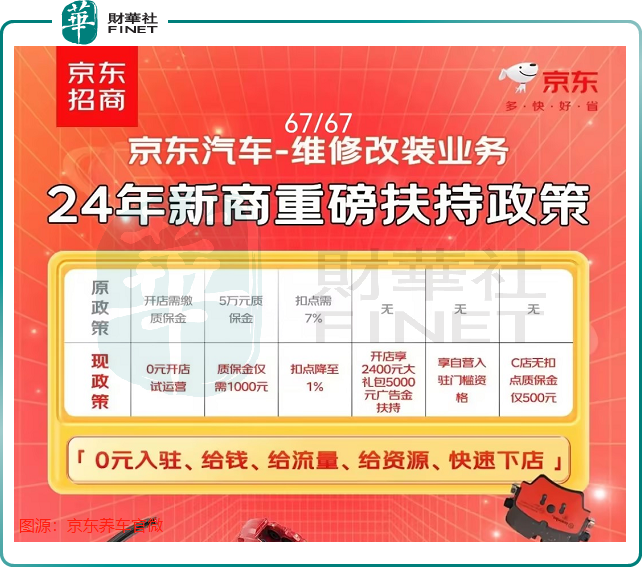

近日,京东养车发布了2024年新商扶持政策,声称0元入驻、给钱、给流量、给资源、快速下店。

京东养车近日表示,2024年将加大对加盟商扶持力度,聚焦拓展100座核心城市的京东养车门店,提升门店的网络密度。

在竞争激烈的汽车后服务市场中,途虎要想夯实其市场地位,需要继续深耕技术内功、提升品牌影响力、强化服务质量、不断的建立自身渠道优势。

2023年强势扭亏,表明途虎在市场复苏以及行业竞争的背景下取得了良好的成绩。今年年初,途虎发布了2024年工场店全国加盟新政策,有望推动门店网络进一步扩张,在规模效应下继续提升盈利能力。

对于加盟新政策,民生证券看好途虎在新的加盟政策下的门店拓展进度,并指出途虎作为国内车后市场第三方服务龙头,有望受益于乘用车龄结构变化和车后市场连锁化率提升。

近期股价出现显著下滑,众多投资者推测其背后原因可能与即将来临的大规模解禁密切相关。在此背景下,市场参与者普遍表现出更为谨慎的态度。

财华社获悉,途虎将于2024年3月进入股份解禁期,绝大多数股东将在3月26日实现解禁。例如,作为途虎基石投资者的腾讯、嘉实多、零跑汽车、国轩高科、上海紫竹高新区五家机构将于3月26日集体迎来解禁,解禁股数合计2802.13万股,按照目前每股16.9港元计,解禁市值为4.73亿港元。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载