进入2024年,此前表现相当顽强的宜明昂科-B(01541.HK)突然遭遇一波下挫,股价一度跌了将近40%,引起了一些投资者的担忧。

好在宜明昂科近日的表现颇为强势,于2月23日飙涨了约18%,并在2月26日再度上攻,目前上涨近3%。

不过,结合各方面的情况来看,宜明昂科所需面对的压力依然不轻。

解禁压力来袭,股价扛得住吗?

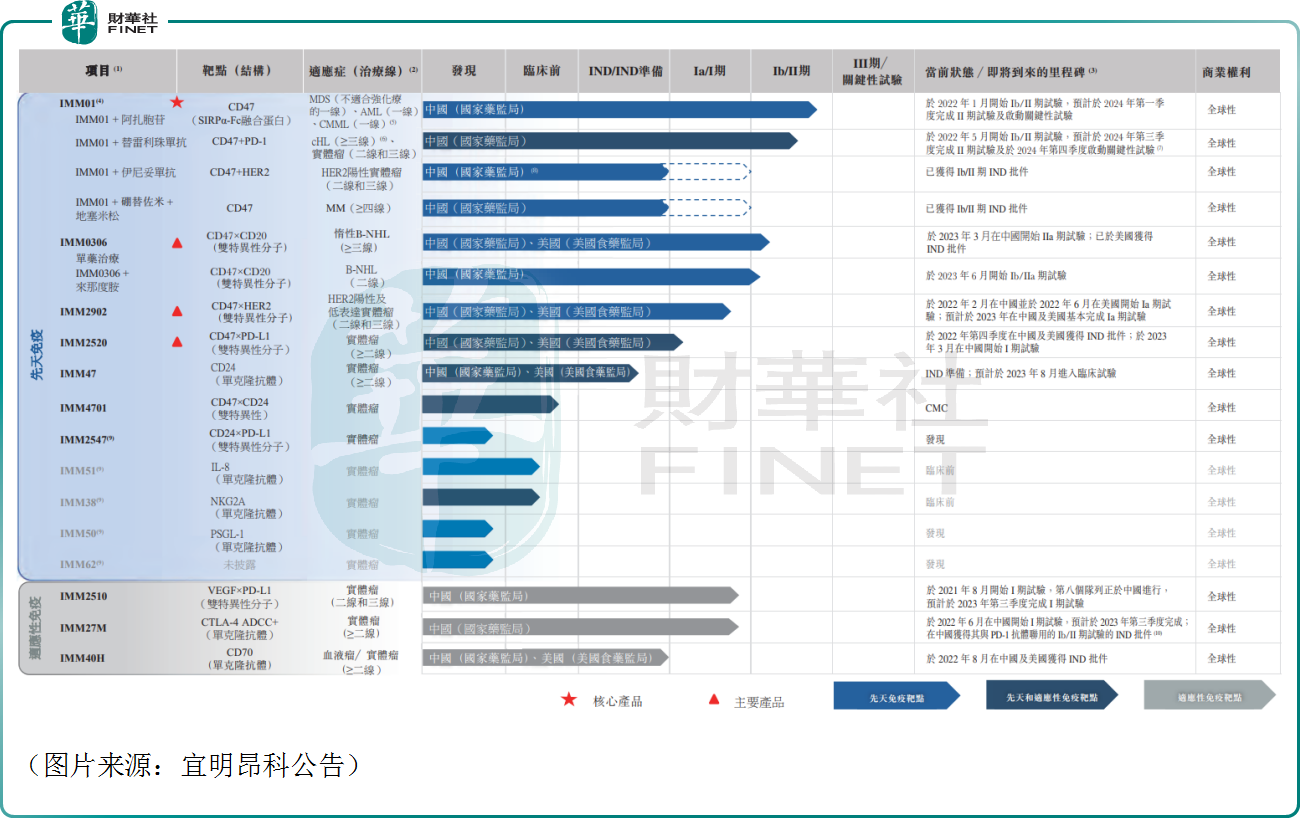

宜明昂科于2023年9月5日登陆港交所,是一家临床阶段的生物技术公司,致力于开发肿瘤免疫疗法。公司的研发管线包括以基于先天免疫的全面资产组合为特色及靶向CD47及其他新型免疫检查点的十余种款候选药物。

其中,宜明昂科的核心产品为IMM01(处于临床阶段的创新CD47靶向分子),此外公司还拥有IMM0306(CD47×CD20)、IMM2902(CD47×HER2)及IMM2520(CD47×PD-L1)三款主要产品,均是基于CD47的双特异性分子。

短期内,宜明昂科的限售股解禁情况引起了投资者的高度关注。

之所以这样说,是因为当前市场的承接并不算强,此前不少上市公司在迎来解禁后股价遭遇了“瀑布式”暴跌,例如来凯医药-B(02105.HK)、乐华娱乐(02306.HK)。

而根据Wind数据,2024年3月5日,宜明昂科将迎来1248.52万股解禁,占总股本的比例为3.34%,涉及荣昌生物、昆翎医药等股东,详情见下图。

宜明昂科近日股价连续大涨虽然表现得很强势,但有来凯医药、乐华娱乐等公司的案例在前,宜明昂科的股价能否扛得住解禁带来的压力仍有待观察。

业绩持续亏损,账上现金并不充裕

而从长期来看,产品的研发、业绩的亏损,以及由此而来的现金吃紧的问题是投资者非常在意的。

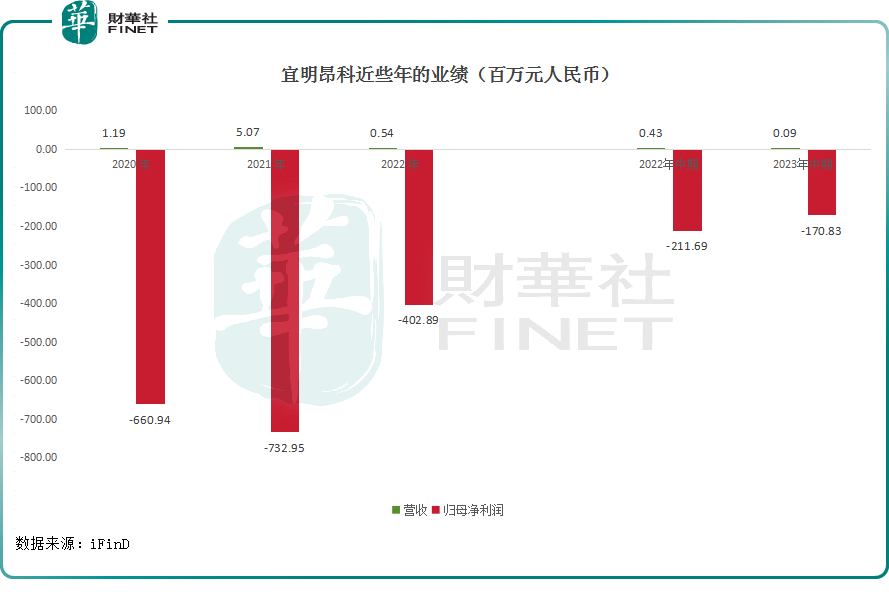

作为一家临床阶段的生物科技公司,宜明昂科还没有商业化产品,因此其业绩一直就处于亏损之中,如下图所示。

其中,于2021年、2022年、2023年中期,宜明昂科的营收规模极小,为了推进研发必然需要不断“烧钱”,其结果就是上述各期内公司的净亏损分别为7.33亿元人民币(下同)、4.03亿元、1.71亿元。

数据也显示,于2021年、2022年、2023年中期,宜明昂科的研发费用分别为1.76亿元、2.77亿元、1.28亿元。

需要指出的是,港股市场亏损的生物科技企业不少,百济神州(06160.HK)、君实生物(01877.HK)、信达生物(01801.HK)这样的龙头也还在持续亏损之中,宜明昂科的亏损额相较于许多同行而言并不算多。

不过,持续的亏损或许带来了现金吃紧的问题。

截至2023年上半年末,宜明昂科的现金及现金等价物为4.96亿元。

要知道,宜明昂科的产品都还没到商业化阶段,后续的研发工作仍需要“烧钱”,即便研发成功,进行商业化推广亦离不开资金的支持,就算是省着用,这4.96亿元恐怕也还是不够的。

而在另一方面,近两年生物科技行业的投融资环境相当“冷”,想要募资“补血”并不容易,如今美联储预期降息的时间节点在不断后移,融资环境的改善仍需等待,包括宜明昂科在内的一众生物科技企业仍需“苦熬”。

结语

值得注意的是,2月中旬,知名药企吉利德科学(GILD.US)宣布在全球范围内暂停CD47单抗Magrolimab用于实体瘤的注册性研究。而在一周前,吉利德还终止该药治疗急性髓系白血病(AML)的Ⅲ期临床研究(ENHANCE-3研究)。

CD47一度被认为是继PD-1/PD-L1及CTLA-4之后的新一代免疫疗法的明星靶点,众多药企争相布局,吉利德则是先行者之一。

如今吉利德暂停CD47单抗Magrolimab的研究对于宜明昂科而言也是一大利空消息,这或许也是此前宜明昂科股价连续下挫的原因所在。

总的来看,虽然宜明昂科聚焦于CD47这一备受瞩目的靶点,但这个靶点的研发暂时没有喜讯,前途未知,同时宜明昂科自己需要面对的问题也不少,其研发进展及股价表现值得投资者持续跟踪。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载