中国中车(01766.HK)(601766.SH)由中国南车和中国北车合并而来,素有“中国神车”之称。

合并之后,伴随着“一带一路”的逐步推进与深入,以及国货产品竞争力的不断提升,“中国造”正持续走向海外,成为促进全球经济互利互补和各国合作共赢的重要力量,而中国中车的海外业务亦呈现爆发式增长。

然而,近些年来以美欧为首的国家举起贸易保护主义旗帜,令全球公平竞争的外贸环境饱受冲击,一些西方国家不健康和傲慢的心态被世界多国嗤之以鼻。

近日,欧盟再次点燃其贸易保护主义火把,目标直指中国中车子公司中车青岛四方。但那些试图遏压中国企业,损害中国企业国际形象和声誉的行为,结果往往都会是“搬起石头砸自己的脚”。

遭欧盟恶意调查,中国中车股价坚韧三连涨!

2月16日当天,欧盟宣布将对中国国有企业中国中车子公司中车青岛四方发起调查。这是欧盟根据2023年7月实施的《外国补贴条例》进行的首次调查,而在此之前,已经有包括电动汽车在内的9类中国输欧产品受到欧方反补贴或反倾销调查。

依据欧盟《外国补贴条例》,对于价值超过2.5亿欧元的公共采购合同,如果投标企业从非欧盟国家获得至少400万欧元的补贴,则需要进行强制申报。

欧盟对中车青岛四方展开的调查,涉及保加利亚交通和通讯部启动的一项公共采购招标项目,内容涉及20辆电动列车的提供,以及15年内对其进行维护和培训。该合同的估计价值约为6.1亿欧元。

欧盟认为中车青岛四方的较低报价是因为中国政府提供的补贴。

环球网在《社评:担心“双输”?请欧盟公正对待中国中车》一文中表示,“如此密集的举措,显然并不单单是欧盟声称的所谓维护公平竞争的贸易环境。”“现在欧洲一些人打着‘公平竞争’‘经济安全’的旗帜,在对华采取保护主义行为的路上已经走过头了。”

环球网表示,如果得逞,中国公司丢掉了一个大单,保加利亚失去了最好的合作伙伴,不得不以更高的价格去购买低质的产品与服务,欧盟则损害了自己的政治和商业信誉,其中轻重是一目了然的。

对于中国中车子公司被欧盟发起“扭曲”调查一事,中国中车展现出其稳健的市场基础和投资者信心,亦凸显出“港股100强”榜单企业强大的综合实力。

富途牛牛数据显示,欧盟宣布调查中国中车子公司至发稿时间,中国中车A股及H股双双迎来上涨,其中H股三连涨,累计涨幅超过3%;A股则实现四连涨,累计涨幅接近4%。此外,截至发稿前,中国中车港股及A股年初至今股价累计涨幅分别为14.3%、15.4%,股价均创出年内新高。

百强本色:全球轨交装备领军企业,海内外市场齐发力

我国自主创新的一个成功范例就是高铁,我国高铁现在已经领跑世界,成为一张亮丽的“国家名片”,中国中车则是名片的打造者。

中国中车是伴改革而生,伴改革而兴的。在2014年,中国南车和中国北车开启重组;2015年,南北车上市主体合并完成,中国中车集团宣告成立。至此,中国中车开启了浩浩荡荡的发展进程。

目前,中国中车已发展成为全球规模领先、品种齐全、技术一流的轨交装备供应商。市场地位方面,根据华经产业研究院,中国中车是全球轨交装备龙头,2021年全球市占率高达54.2%。

同时,作为港股市场超千亿市值的大型企业,中国中车凭借优异的综合竞争实力,频频登上“港股100强”评选活动榜单。“港股100强”官网显示,在2017年至2022年期间,中国中车每年均出现在“综合实力100强”榜单中,彰显出中国中车穿越周期、稳健可持续的盈利能力。

中国中车坚持自主创新,连续多年的科技投入占营收的比例均在6%以上,成功建设了世界领先的轨道交通装备产品技术平台和制造基地。经过多年发展,中国中车产品实现多元化,主要产品包括铁路机车车辆、动车组、城市轨道交通车辆、工程机械、各类机电设备、电子设备及零部件等。

近些年来,中国中车紧抓“一带一路”和全球轨道交通装备产业大发展等战略机遇,大力实施国际化、多元化、协同化发展战略,全球化战略取得显著成效。

当前,中国中车的产品和服务遍布全球六大洲110多个国家和地区,成为全球规模最大的机车车辆制造商。得益于优异的项目获取能力,中国中车在海内外市场齐发力,于2023年前三季度,中国中车新签订单为2115亿元,同比增长18.75%,其中新签海外订单为376亿元,同比大幅增长62.77%。

内销、出口迎双重利好,新产业成新增长引擎

对于中国中车的增长前景,有多家券商纷纷看好。

其中,建银国际发布研报指出,中国中车海外业务和清洁能源业务具有良好的增长潜力。基于更好的收入增长和利润率,该行预计中国中车盈利年复合增长率将从2019至2023财年的0%上升至2023至2025财年的8%。

内销业务方面,国内铁路投资、客运量恢复以及动车组维修需求等多重利好因素有望推动中国中车业务实现稳定增长。

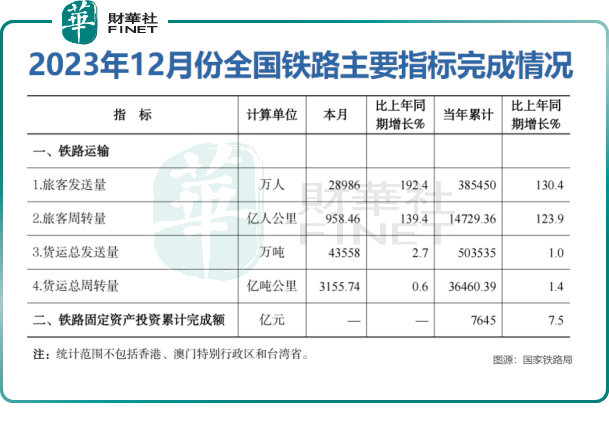

国家铁路局数据显示,2023年我国铁路固定资产投资累计完成额同比实现转正,同比增长7.5%至7645亿元。旅客发送量则实现强劲复苏,年内累计发送约38.55亿人次,同比大幅增长130.4%。

随着客运量恢复,我国动车组招标回暖,单在2023年前8月,国铁采购平台动车组招标量就超过过去3年全年水平,由此带动中国中车国内订单金额的增长。

出口方面,“一带一路”沿线国家需求旺盛,我国轨道交通设备近些年来实现了0-1的突破,我国轨交装备企业迎来出海发展新机遇。

在2023年,中国中车海外市场新订单金额实现良好增长,其中在去年四季度新签订289.9亿元的合同额中,有多家子公司获得海外订单,当中包括中车国际与阿根廷国家铁路运营公司签订约20.5亿元人民币的动车组销售合同。

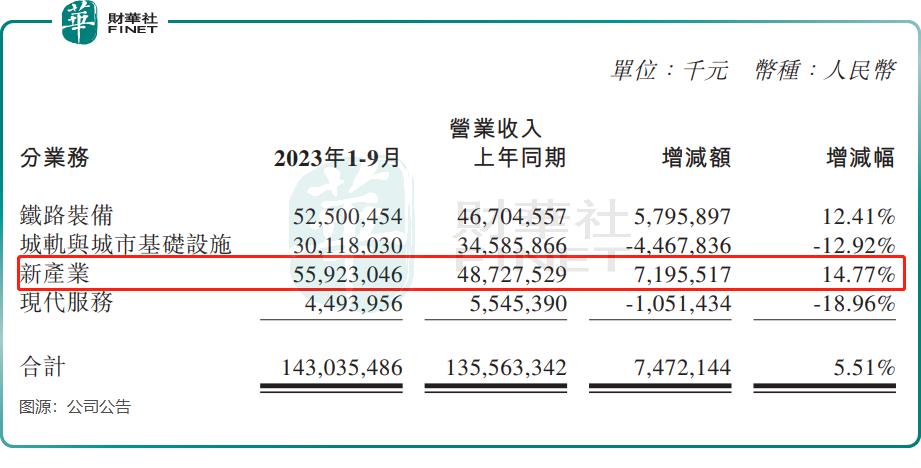

近些年来,中国中车致力于轨道交通以外产业的延伸与发展,已拓展并形成九个新产业板块,分别是风电装备、高分子复合材料、新能源汽车、环保产业、船舶与海工装备、光伏发电等产业板块。

中国中车新产业业务增长迅速,2017至2023年前三季度收入占比由26%增长至39.1%,现已成为公司第一大业务板块。在2023年前三季度,新产业业务营业收入同比增加14.77%,主要是储能设备、通用零部件等产品收入增加所致。

广发证券近日发布研报指出,作为轨交装备龙头企业,中国中车在轨交行业下行周期中实现了逆势的稳定增长,核心在于新业务的持续扩张,叠加盈利能力回升,为公司在轨交行业下行时期走出阴霾提供了重要支撑。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载