在2023年AIGC浪潮驱动之下,美图公司(01357.HK)美图设计室、开拍等影像生产力工具迎来大爆发,业绩不仅实现了扭亏,还超过部分券商的业绩预期。

在业绩持续修复之际,过去那个什么都敢下注的美图,似乎又回来了,近日拟斥资3.1亿港元收购常年亏损的“站酷网”。

那个熟悉的美图回来了

回顾过往,美图的发展从来不缺话题,热衷于“折腾”是其最大的特色。

资料显示,美图公司成立于2008年,依靠“颜值经济”鼻祖级应用美图秀秀强势崛起,其后于2013年推出了第一款美图手机(MeituKiss),一举填补了智能手机市场中美颜自拍功能的空缺,深受当下用户的喜爱。

2013至2018年期间,美图亦陆续推出M 系列、T 系列、V 系列四个系列的美图手机。不过,从软件到硬件的跨越式布局,美图根本没有足够的硬实力来支撑,在行业日益激烈的市场竞争中,最终败下阵来,于2019年草草收场。

作为有目共睹的“追风少年”,美图还先后涉足电商、社交、美妆、金融贷款等领域,但无一例外都失败收场,也一度被外界戏称“不务正业”。

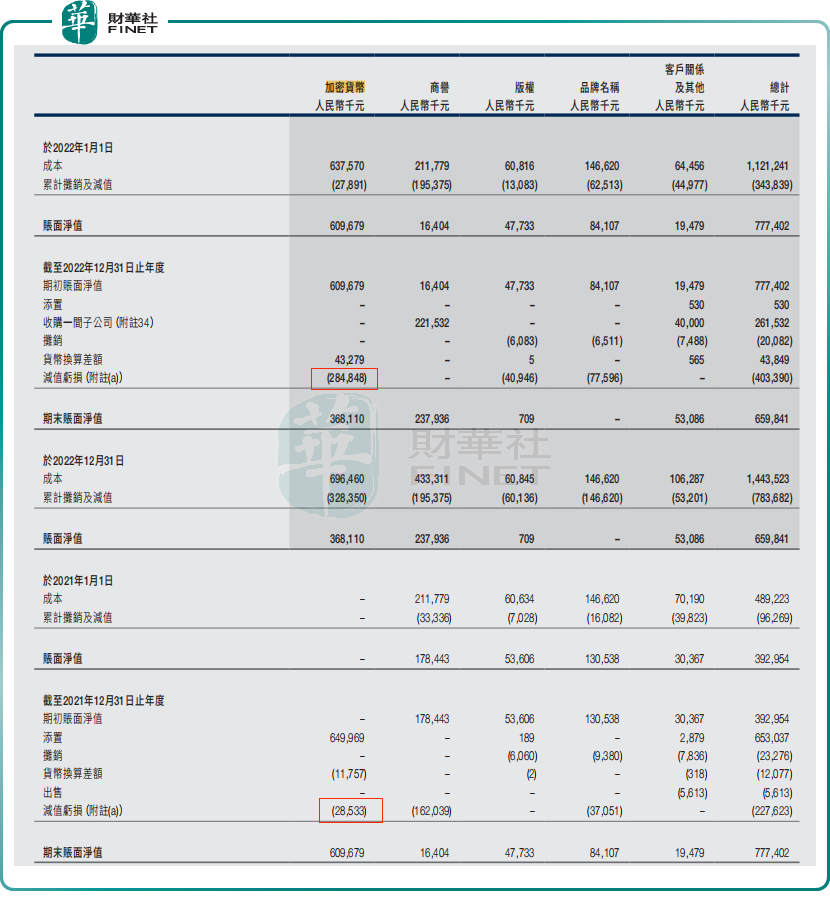

其中,备受争论的还有“炒币”。据悉,美图是于2021年加入币圈,此后多次宣布购买虚拟货币,想借此“逆风翻盘”,但最终事与愿违,险些被掩埋。据历往公告显示,美图公司于2021年、2022年分别产生加密货币减值亏损为2853.3万元、2.85亿元,仅2年时间合计减值亏损超3亿。

在加密货币上的投资损失进一步加重了美图亏损。据财报显示,公司实现拥有人应占净亏损由2021年的4097万元增长至2022年的4451.4万元。

当然,历经多年的摸爬滚打,美图公司并非一无所获,其在增加高级订阅服务并进军SaaS赛道的布局上已取得相当不错的成绩。

2019年起,美图秀秀、美颜相机等美图公司旗下应用开始推出VIP订阅业务,满足了用户在图片美化、拍照摄影、视频美化等服务的高级需求。

此后,基于过去C端的技术、应用场景的积累,美图开始借助用户基础延伸美丽产业业务,进军SaaS赛道,押注B端市场。

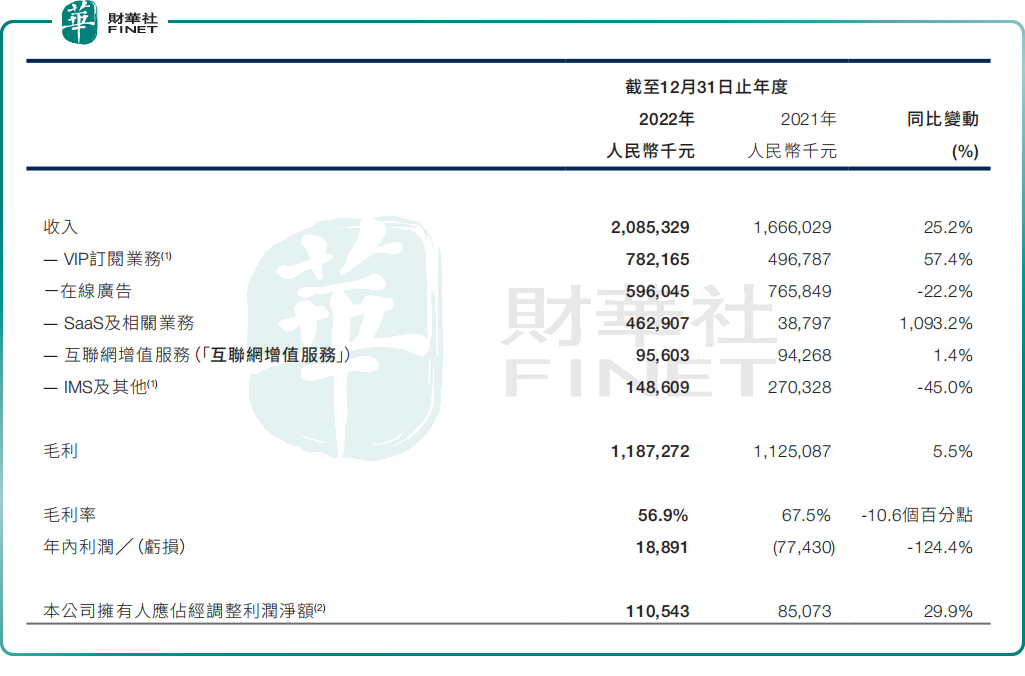

截至2022年,美图VIP订阅业务收入7.82亿元,同比增长57.4%,超越在线广告业务,成为公司营收主力军;期内SaaS及相关业务增长迅猛,收入同比暴增10.93倍至4.63亿元,同时实现扭亏为盈。

然而,打响美图翻身之战的并非SaaS,而是AIGC。

2023年,伴随Chat GPT概念的大火,AIGC成为资本市场宠儿,受到百度、华为、阿里巴巴等一众互联网大厂和科技公司的追捧。

在行业大风口下,美图抓住了应用场景的核心需求,2023年一口气推出了七款AIGC产品,覆盖了视觉创作、商业摄影、专业视频编辑、商业设计等领域。

自加入“百模大战”以来,美图步履不停,持续推出多款产品上线,为提升公司月活跃用户数和VIP会员数的增长作出了有力贡献。

截至2023年6月底,美图月活跃用户数已达2.47亿人,同比增长1.7%;付费用户数超720万人,同比增长28.6%;付费渗透率约为2.9%,而一年前则为2.0%。

有了AIGC的加持,美图业绩面也迎来好转。

2023年上半年,公司实现股东应占溢利2.28亿元,而去年同期亏损2.66亿元,实现扭亏为盈;2023年全年,公司预计实现拥有人应占净利润3.4亿元至3.9亿元,同比增长约260%至310%。

值得注意的是,在业绩持续修复之际,过去那个什么都敢下注的美图,似乎又回来了,拟斥资3.1亿港元收购常年亏损的“站酷网”。

为何投资亏损的站酷网?

2月2日,美图发布公告,宣布公司全资子公司 Meitu Investment Ltd 收购站酷网全部股本,总代价为3,964万美元(约3.1亿港元)。其中,约1778.42万美元主要通过发行约5299.22万股代价股份支付,而剩余约2185.63万美元则将以现金支付。

据介绍,站酷网聚集了来自全球300多个城市的设计师、摄影师、插画师等视觉创意从业者,拥有近1700万注册用户。

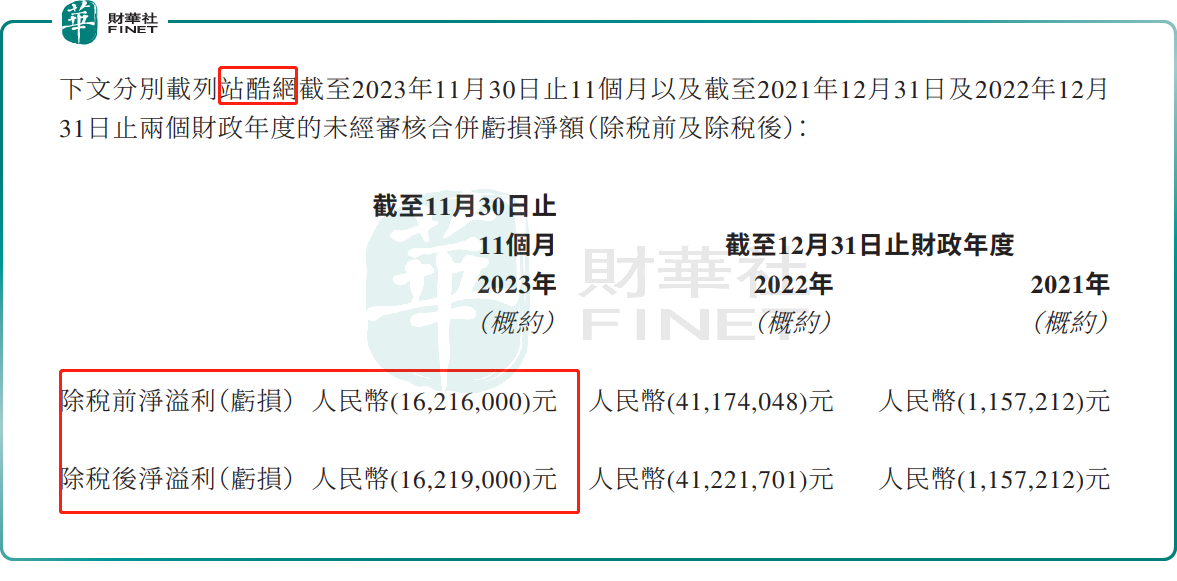

但盈利方面,站酷网依旧处于亏损阶段。根据公告显示,截至2023年11月30日止11个月,站酷网税前及税后亏损分别为人民币1621.6万元及1621.9万元。

那么,美图为何收购一家亏损的站酷网呢?

美图表示,收购完成之后,将会对美图的影像及设计产品业务之发展带来巨大协同效应,特别是构建MiracleVision视觉大模型生态及护城河。

在美图的AIGC产品当中,AI视觉大模型Miracle Vision(奇想智能)可谓关注度最高。

据悉,Miracle Vision强调艺术与科技并重,聚焦在亚洲人像摄影、国风国潮以及商品设计这三个垂直的领域,能够在所有类别中生成高质量的图像。

为更贴近用户需求,美图于2023年10月,还发布全新自研AI视觉大模型Miracle Vision(奇想智能)3.0版本,应用于美图旗下影像与设计产品。两个月之后,公司又发布了Miracle Vision(奇想智能)4.0版本,切入文生视频赛道,成为公司在AIGC赛道脱颖而出关键驱动力之一。

因此,收购站酷网,美图则意在进一步整合站酷网的创意资源和用户基础,为Miracle Vision模型商店注入更多优质内容和创新动力,还将帮助美图在专业设计领域进行业务扩展,在版权和共创等方面增强美图公司的服务能力。

对于收购站酷网投资者态度不同观点,有投资者认为,收购站酷网有利于提升美图在AIGC赛道整体实力,有利于公司长远发展;亦有投资者认为,收购尚处于亏损中的资产,也意味着后续该资产还得靠美图输血,同时巨额收购也会进一步加大美图短期流动性压力。

后语:

总的来看,从“不务正业”到回归工具主业,美图确实花了不少时间尝试,目前乘着AIGC的风口实现了应用场景的落地,美图已然实现了业绩的增长和盈利的突破。

但即便借AIGC赛道实现华丽转身,未来在大模型、生成性AI的加速发展下,美图所面临的竞争对手将越来越多,就算是业内佼佼者身边也是危机四伏,届时更多的考验在于谁的耐力最持久,而美图凭借仅有的优势是远远不过的。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载