中国作为全球制造业和科技创新的重要中心,工业信息安全在其发展中扮演着至关重要的角色。随着中国经济不断发展,数字化转型已经成为各个行业的必然趋势,而这也带来了信息安全方面新的挑战和机遇。

电力、智能制造、石油石化等多个领域正加速数字化进程,这不仅仅提高了效率和创新能力,也增加了信息安全面临的风险和复杂性。信息安全漏洞可能对生产、运营和数据隐私造成重大威胁,因此保护和管理信息资产变得至关重要。

01行业背景

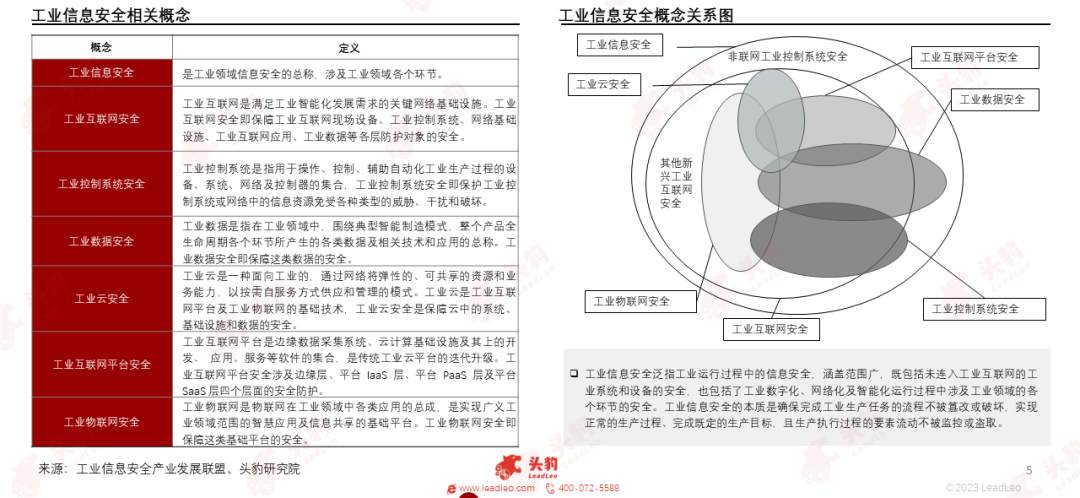

工业信息安全是工业领域信息安全的总称,涉及工业领域各个环节,包括工业控制系统安全、工业数据安全、工业云安全等内容。

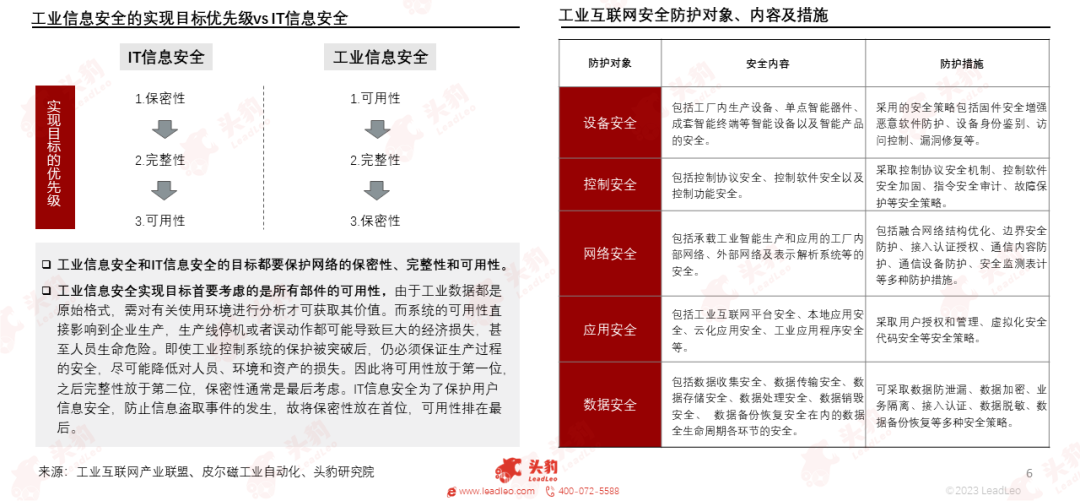

工业信息安全的首要目标是保障工业所有部件的可用性,确保工业生产运营流程正常可靠运行,其中接入互联网的工业信息安全防护内容可划分为设备、控制、网络、应用、数据五个层级。

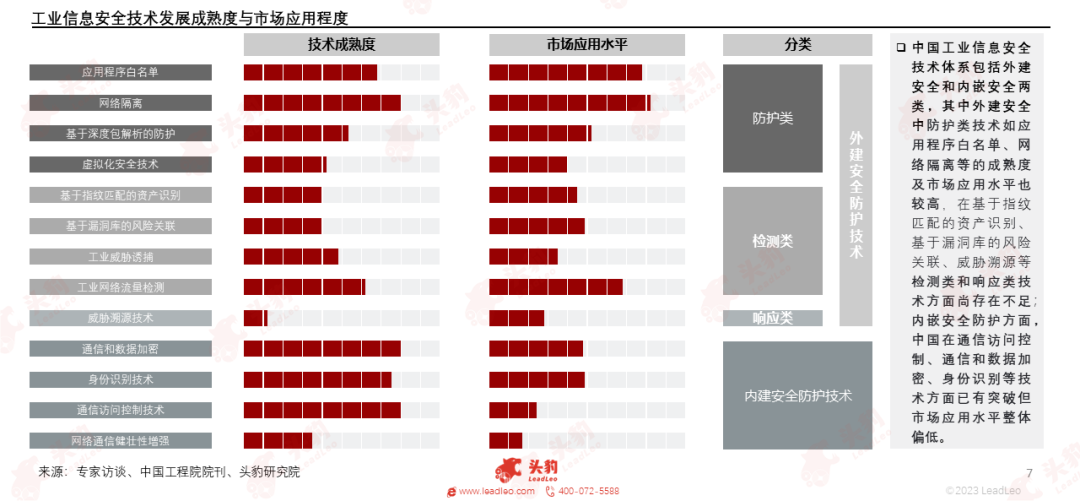

中国工业信息安全技术体系主要包括外建安全和内嵌安全两类,其中外建安全中的防护类技术成熟度较高且市场应用水平较广,内嵌安全防护技术的市场应用水平整体偏低。

1987年,中国工业信息安全行业开始起步,但防护重心在物理安全;2005年,中国工业领域部分企业开始重视内部信息安全建设;2010年后,规模化和系统化的工业信息安全整体解决方案得到普遍应用。

02市场分析

● 产业链布局

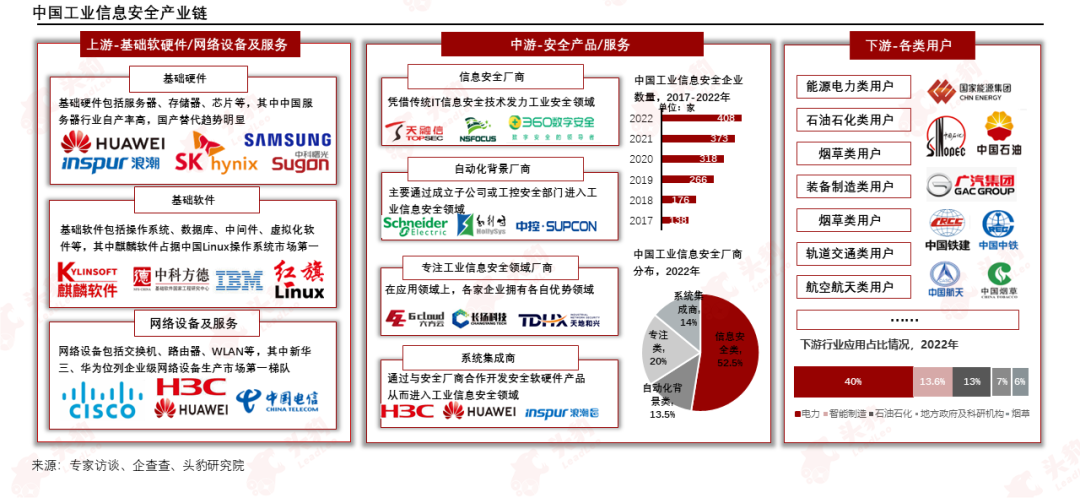

工业信息安全产业链完善,主要包括上游基础软硬件及网络设备与服务、中游工业信息安全产品与服务以及下游的各行业用户,中游参与者众多、市场竞争激烈,下游产品可在多领域应用。

● 应用场景

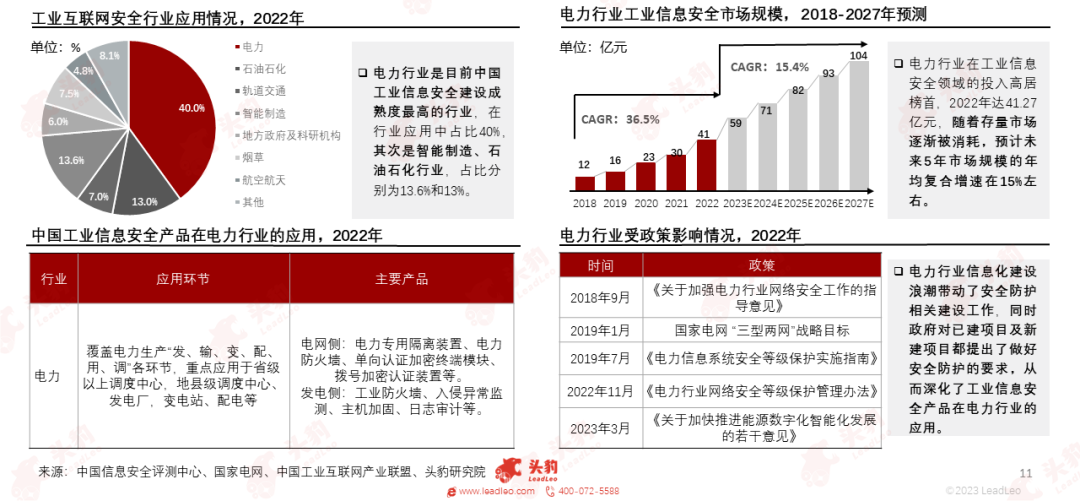

电力行业是目前中国工业信息安全建设成熟度最高的行业,在行业应用中占比40%,2022年的安全投入达41.27亿元,受政策合规及电力行业信息化建设浪潮影响,未来5年市场规模将以15.4%的增速增长。

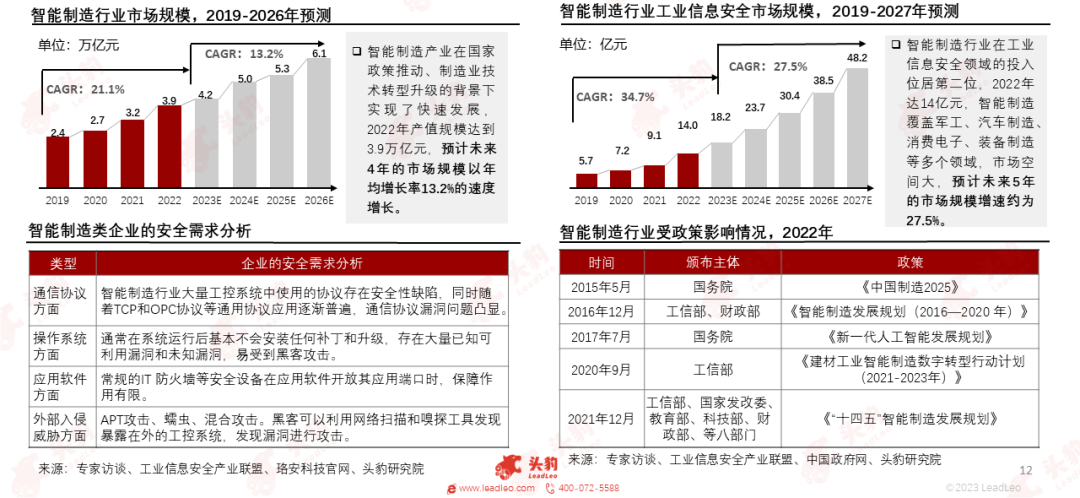

智能制造行业2022年在信息安全领域的投入达14亿元,在行业应用中占比13.6%,位居第二,智能制造覆盖多个领域,市场空间大,未来5年市场规模将以27.5%的增速增长。

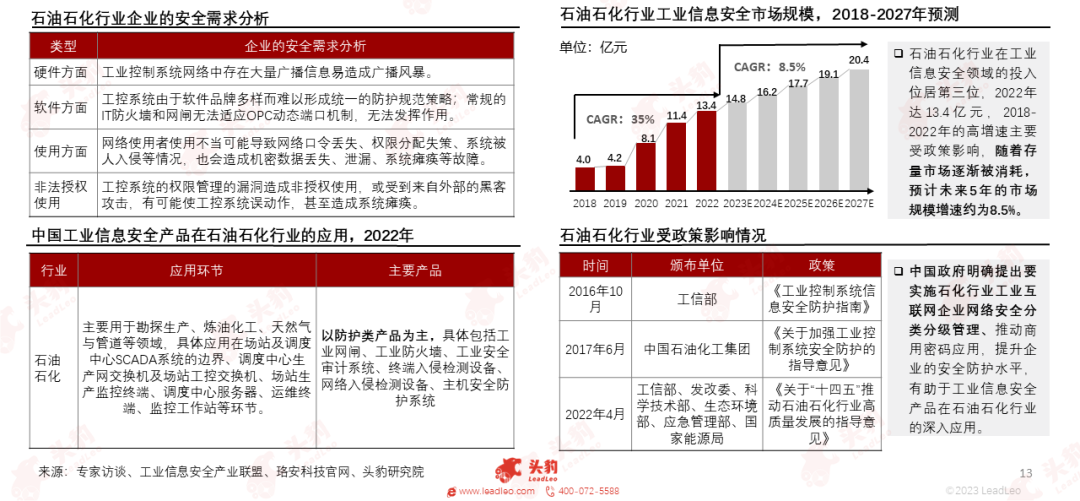

石油石化行业2022年工业信息安全市场规模达13.4亿元,市场占有率为13%,位居第三,当前石油石化行业的安全防护需求集中于边界隔离和安全加固,行业应用以防护类产品为主。

轨道交通行业的工业信息安全市场需求增长较快,2022年工业信息安全市场规模达7.2亿元,市占率达7%,其安全防护需求多样,未来5年市场规模将以17.7%的增速增长。

● 市场规模

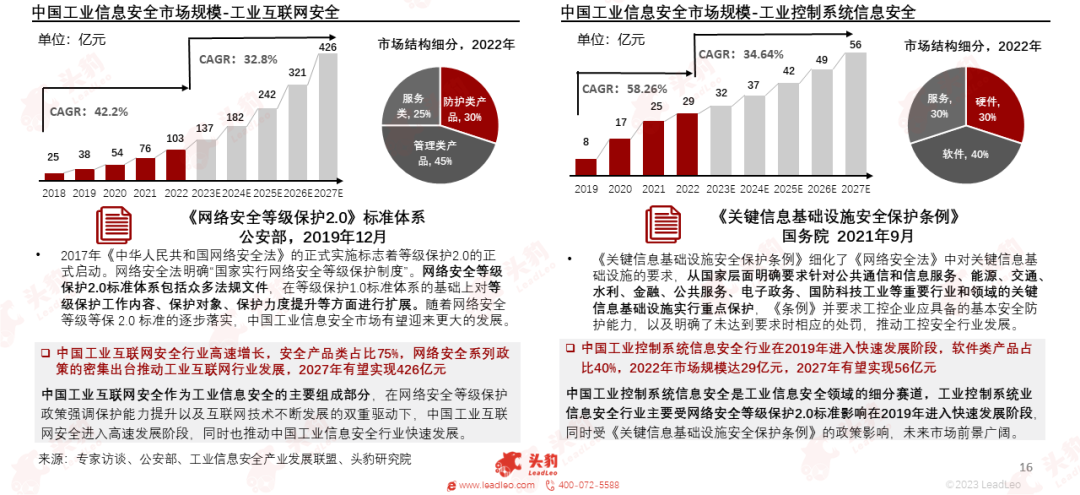

政策、互联网技术发展、企业安全需求增长等因素推动了行业的发展,中国工业信息安全行业市场规模从2017年的54.5亿元增长至2022年的221.15亿元,预计2027年市场规模至821亿元。

● 驱动因素

中国政府近年来推出了一系列规范、支持工业信息安全行业的相关政策,在制度机制、技术手段、产业发展等层面提出了具体要求,逐步完善政策环境,保障我国工业数字化转型升级。

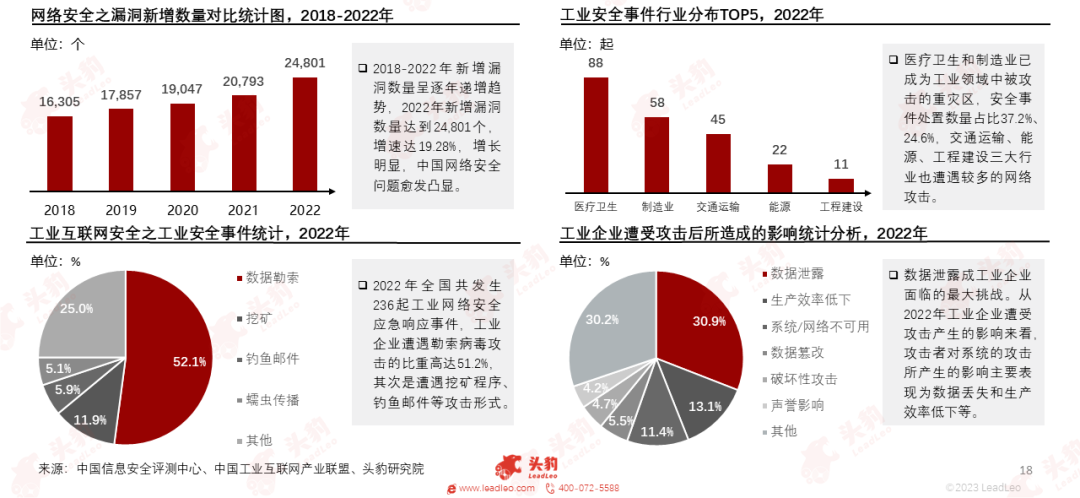

网络安全漏洞逐年增加,医疗卫生和制造业领域是网络攻击的重灾区,工业企业主要遭遇勒索病毒攻击,造成了数据泄露、生产效率低下等问题,工业安全问题日益凸显推动了工业信息安全行业发展。

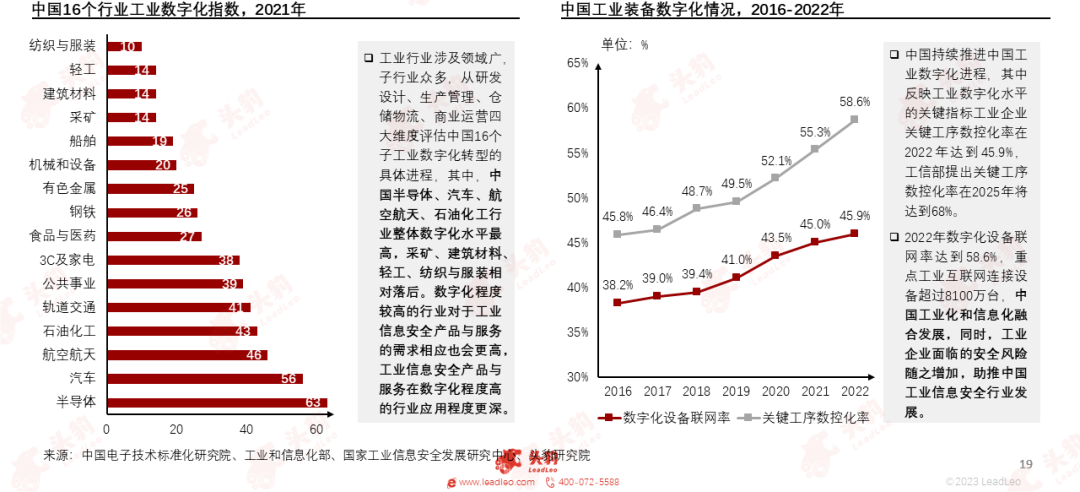

当前中国工业数字化趋势不可阻挡,半导体、汽车行业整体数字化水平最高,工业企业关键工序数控化率超58.6%,工业数字化将助推中国工业信息安全行业发展。

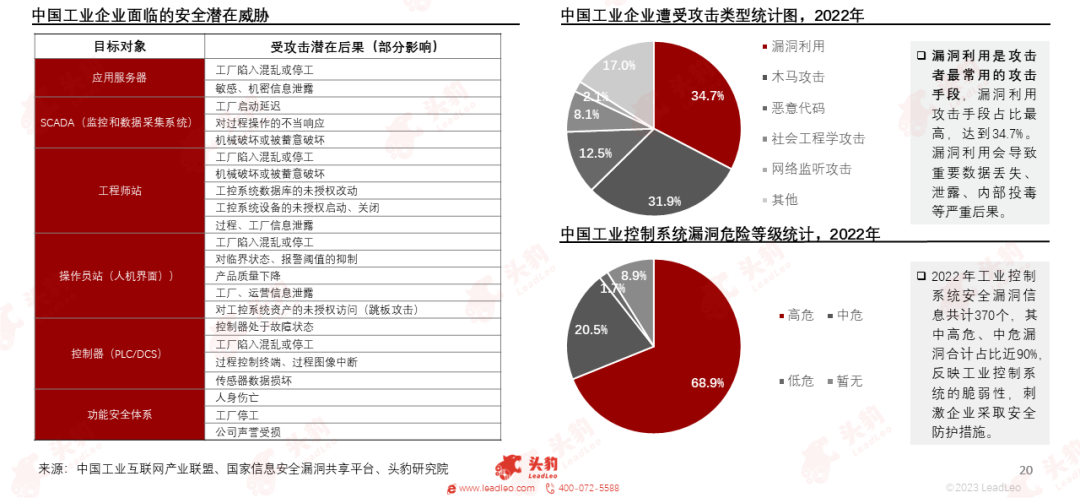

由于业务发展过程中,工业企业面临诸多安全威胁,刺激企业在安全领域投入从而构建保障业务正常运作所必须的防护体系。

● 竞争格局

中国工业信息安全市场参与者众多且多元化,传统信息安全厂商信息安全技术积累深厚;自动化背景厂商拥有丰富且现成的客户资源;专注于工业信息安全的企业具备深厚的行业知识,技术创新速度快。

工业信息安全市场竞争激烈,现阶段形成以天融信、奇安信等信息安全厂商领先的多强竞争态势,未来头部企业市场集中度将提升,专注工业信息安全领域的初创厂商有望获得更多市场份额。

来源:头豹公众号

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载