后疫情时代,包括美团-W(03690.HK)、携程集团-S、拼多多(PDD.US)在内的多家互联网平台企业在2023年实现了业绩的狂飙猛进,表现亮眼。

作为短视频赛道的龙头,快手-W(01024.HK)同样不甘落后,亦在今年实现了业绩的质变,引得投资者纷纷侧目。

二季度首次实现盈利,三季度业绩再续增势

早年间,互联网领域非常流行“烧钱”换市场的策略,从长视频到共享出行,再到卖菜领域,均曾上演这一幕,这也导致了这些互联网企业年复一年的陷入巨亏之中,即所谓的“战略性亏损”。

快手的情形也是类似的。

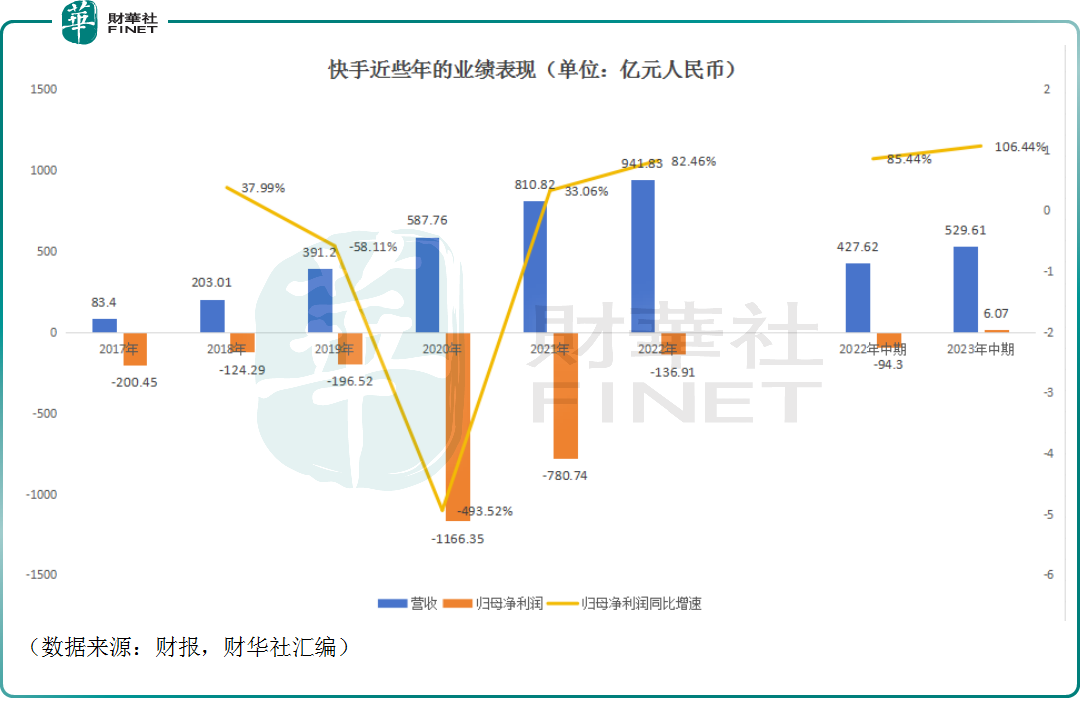

数据显示,国际会计准则下(下同),2017年-2022年期间,快手一直在亏损,其中2020年巨亏1166.35亿元(人民币,下同)。当然,这千亿亏损并不完全是业务产生的亏损,有相当一部分是受其他因素的影响,包括可转换可赎回优先股公允价值变动等。

不过,作为一家正处于成长期的企业,快手的亏损是值得的,其营收在这些年里也在疯狂膨胀,规模增长超过10倍,至2022年时营收已经达到了941.83亿元。

对于成长型的互联网企业来说,用亏损换来市场并不会受到资本的歧视,毕竟亚马逊(AMZN.US)、拼多多等公司也曾亏损多年,但依然是各路资本的“宠儿”,其实重点不是当下有没有盈利,而在于有没有随时盈利的能力。

从2023年的业绩来看,快手是有这个能力的。

数据显示,2023年上半年,快手的营收同比增长23.9%至529.61亿元,而归母净利润为6.07亿元,实现扭亏为盈。分季度来看,该公司的归母净利润在一季度为亏损8.73亿元,第二季度实现归母净利润14.8亿元。

快手在半年报中表示,于第二季度,公司继续保持增长,并实现了另一个重要的盈利里程碑,自2021年在联交所上市以来,首次实现集团层面季度利润净额。

而且二季度的盈利并不是昙花一现。

日前,快手公布了最新的第三季度业绩。数据显示,该公司第三季度的营收同比增长20.8%至279.48亿元,超出市场预期;期内的毛利达到144.53亿元,增速为35%,超过了营收增速,表明其营运效率得到了显著提升。

在利润端,快手三季度的经营利润由上年同期的亏损26.13亿元,大幅增长至本期的22.11亿元,其原因在于期内的销售及营销开支、行政开支、研发开支均在同比下降,表明该公司的降本增效战略成果显著。

最终,2023年第三季度,快手实现归母净利润21.81亿元,同比增长180.39%,环比也增长了47.36%。非国际会计准则下,快手的经调整净利润达到31.73亿元,同比扭亏为盈,环比增长17.78%,超出市场预期。

相较于同比增速而言,三季度利润的环比增速更值得关注,环比增长说明快手三季度的盈利能力较二季度仍在提升,持续造血能力得到初步验证。

广告业务贡献过半收入,电商增速远超行业均值

从各条业务线的角度来看,2023年第三季度哪些业务表现更好?

公告显示,2023年第三季度,线上营销服务收入达到147亿元,同比增长26.7%,占总收入的52.6%,同时2023年第三季度活跃营销客户数量同比增长超140%。

期内,直播业务收入同比增长8.6%至97亿元,得益于直播优质供给持续提升、用户消费体验更好、以及直播生态的持续优化。

第三季度,其他服务收入同比增长36.6%至35亿元,主要是由于电商业务的增长,表现为电商商品交易总额的增加。

据悉,2023年第三季度,快手的月均买家数量接近1.2亿,在二季度旺季的基础上,绝对值及渗透率环比均有提升。

与此同时,该公司第三季度电商总成交额(GMV)达2902.4亿元,同比增长30.43%,GMV远超行业增长;综合今年前三个季度,快手累计GMV达7804.63亿元,同比增长32.56%。

作为对比,有媒体报道称,另一家短视频龙头抖音1-10月GMV接近2万亿元,同比增长约60%。

可见,快手电商的GMV规模不如抖音,距离京东(JD.US)、淘宝、拼多多仍有较大差距,但增速表现仍然很不错。

快手程一笑在电话会议中称,中国电商还没到零和博弈阶段,天花板仍会继续提升,快手在其中发挥着重要作用,主要得益于快手差异化的用户属性(更集中于下沉市场),下沉市场对于品质产品、品质生活和低价好物的追求也一直存在。

需要指出的是,快手的各条业务线在第三季度能取得增长离不开平台流量的增加。

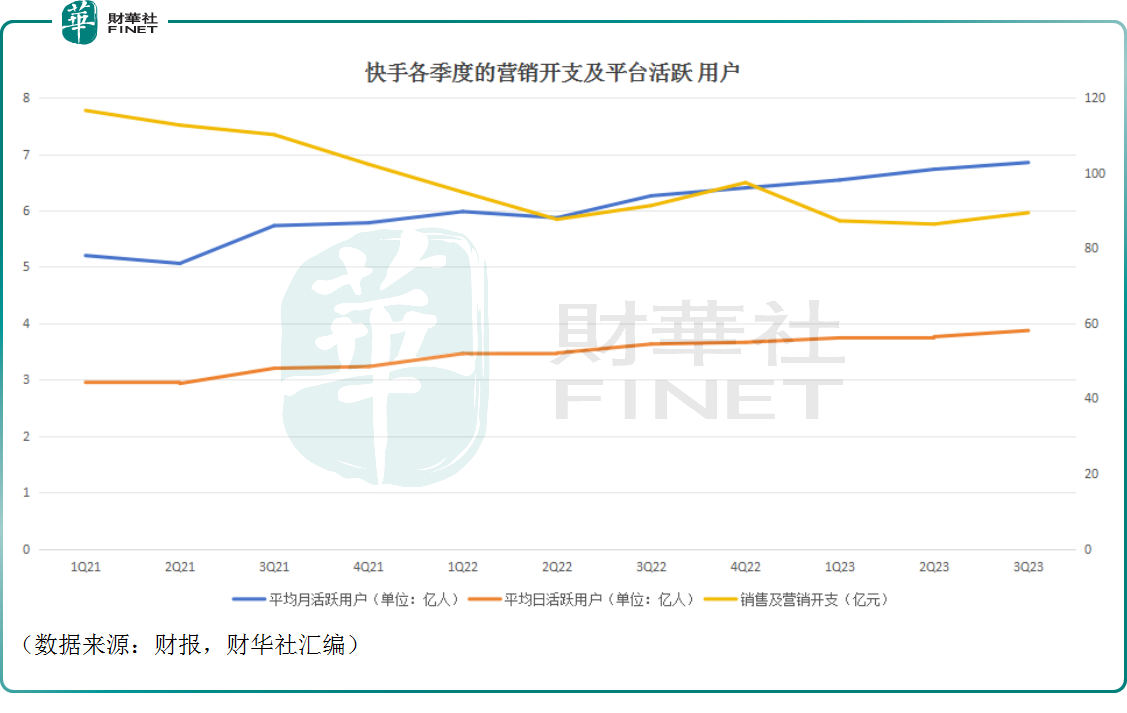

数据显示,2023年第三季度,快手的日均活跃用户(DAU)、月均活跃用户(MAU)在同比、环比口径下均实现了增长,并且都创下了历史新高,增势也已延续了多个季度。

另外,2023年第三季度,每位日活跃用户日均使用时长达到129.9分钟,用户总时长同比增长6.9%。

作为互联网平台企业,快手做的就是把流量引到自家平台,然后通过多种方式将平台流量变现的生意。

而对比各季度活跃用户、销售及营销开支的走势不难发现,快手近年来的获客效率有了显著提升,用户增长费用大幅降低,这奠定了公司业绩增长的基础,也是实现盈利的保障。

值得一提的是,抖音海外版Tik tok风靡全球,快手其实也在“出海”。

公告显示,2023年第三季度,海外业务收入达到人民币6.52亿元,同比增长超2倍。通过持续优化运营效率,期内海外业务整体经营亏损同比减少62.4%,环比经营亏损也进一步收窄。

总的来看,在开拓海外市场这一块,快手距离Tik tok还有极远的距离。

多领域布局,互联网平台企业混战不止

需要指出的是,互联网江湖从来没有什么岁月静好,有的只是以攻为守。

三季报还披露,除了电商、直播、短视频领域外,快手还在其他多个领域有布局。

曾几何时,“歪嘴龙王”一度遭到大众群嘲。然而,时过境迁,2023年短剧突然爆火,又土又上头的爆款剧让人欲罢不能,甚至还走向海外,实现了一波文化输出。

在短剧平台中,快手也赫然在列。三季报显示,在短剧方面,暑期档共上线85部星芒计划短剧,播放量破亿的短剧数量也达到了21部,内容涵盖古风、青春、都市和家庭多种题材。与此同时,该公司的短剧营销能力也逐步升级,2023年第三季度,星芒计划短剧招商收入环比提升超10倍。

快手还上线了快手AI对话功能,这是中国短视频和直播行业首个基于大语言模型落地的智能问答产品。2023年第三季度,平均月度使用快手搜索的用户超4.7亿,日均总搜索次数超6亿次,峰值破7亿次。快手也在加速搜索服务的商业化变现,2023年第三季度,搜索营销收入也同比增长超120%。

此外,通过“直播+”模式赋能传统行业,快手旗下的快聘、房产交易等业务也都有着不错的增长。

从当下互联网平台企业的生态来看,立足“大本营”,将业务触角向各行各业延伸是很多公司的选择,美团、滴滴、抖音等均是如此。

不过,这种做法也会导致摊子铺得太大,在各项业务上都要面临激烈的竞争,毕竟别家公司也不会放任自己的大本营被挖“墙脚”。对于快手来说,在最核心的短视频领域,该公司就需要面对抖音、微视的竞争,还有加码短视频的小红书等平台;在短剧领域,中文在线、阅文集团以及“爱优腾”等厂商也都有着非凡实力。

如何在保证“大本营”安全的同时去拓展业务边界很考验企业的经营能力,而四处出击是否划算也是个值得思考的问题。

结语

随着渗透率的提升,短视频平台流量红利逐渐见顶,流量的获得也是越来越贵,一味追求规模高增长或许并不明智,快手及时走向盈利对投资者来说也是吃了一颗“定心丸”。

不过,从二级市场的表现来看,在公布盈利的三季报后,该公司的股价也仅仅在11月22日小幅上涨2.91%,年初至今其股价整体依然是走跌的,而距上市之初股价甚至已经累跌超过80%。股价的疲软表现除了市场大环境的影响外,或许也表明快手仍需努力获得投资者的更多信任。

1998-2025深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载